Für diese Analyse haben wir Stagflation einfach definiert: reales BIP-Wachstum unterhalb des vorangegangenen 10-Jahres-Durchschnitts sowie eine Inflationsrate gemäß Verbraucherpreisindex oberhalb desselben. Dieser Ansatz ermöglicht eine Betrachtung der Marktentwicklung über nahezu 100 Jahre. Auf Sektorebene lässt sich das 1974 zurückverfolgen. Als Maßstab dienen 10-Jahres-Durchschnitte statt fixer Schwellenwerte, weil das Empfinden von niedrigem Wachstum oder hoher Inflation für Anleger nicht konstant ist. Es hängt davon ab, was sie gewohnt sind. Die Definition ist zudem weniger streng als jene, die eine Rezession, also Negativwachstum, voraussetzt.

Auf Grundlage von Daten seit 1926 lag die mittlere reale Jahresrendite in einem Stagflationsjahr bei etwa 0 %. Das ist weniger, als Anleger langfristig von Aktien erwarten. Doch in einem Hochinflationsumfeld der Inflation nahezukommen, ist kein schlechtes Ergebnis. In etwa der Hälfte dieser Jahre erzielten Aktien eine positive Realrendite. Wenn diese positiv war, lag sie im Durchschnitt bei rund +16 %. Der Vollständigkeit halber: In Jahren mit negativen Renditen betrug der Durchschnitt –14 %.

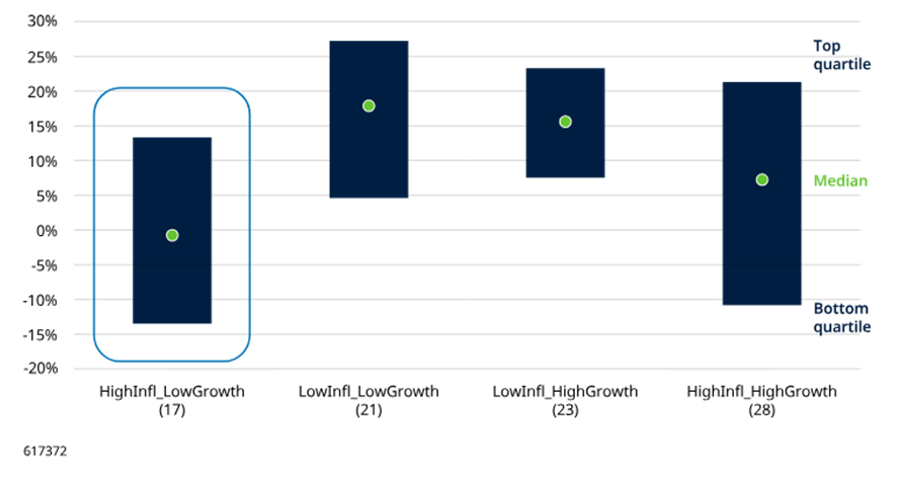

Abbildung 1: In rund der Hälfte der Stagflationsphasen entwickeln sich Aktien gut – zwar schwächer als sonst, aber kein Grund, sie zu ignorieren

Reale US-Aktienrenditen bei Inflation und Wachstum ober-/unterhalb des 10-Jahres-Durchschnitts, Kalenderjahresdaten 1926–2025 (Anzahl der Vorkommnisse in Klammern). Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Ergebnisse und können sich nicht wiederholen.

Wird die Entwicklung im Vergleich zu Cash betrachtet, schneiden Aktien besser ab und liegen in der Mehrzahl der Fälle vorn (in 10 der 17 Stagflationsjahre). Dies mag für Aktien eine risikoreichere Zeit als üblich sein, aber es kann auch riskant sein, nur Cash zu halten. Darüber hinaus zeigt eine statistische Analyse der Wertentwicklung von Aktien im Vergleich zu Liquidität in Stagflationsjahren gegenüber der übrigen Zeit, dass es keinen (im statistischen Sinne) signifikanten Unterschied gibt. Mit anderen Worten: Jegliche Abweichung könnte eher auf zufällige Schwankungen als auf einen aussagekräftigen Zusammenhang zurückzuführen sein.

Aus historischer Sicht gibt es keinen Grund anzunehmen, dass Aktien zwingend fallen, auch wenn wir in eine Stagflationsphase eintreten sollten. Die Erwartungen an starke Renditen können gedämpfter sein, aber Untergangsprognosen sind ebenso wenig angebracht.