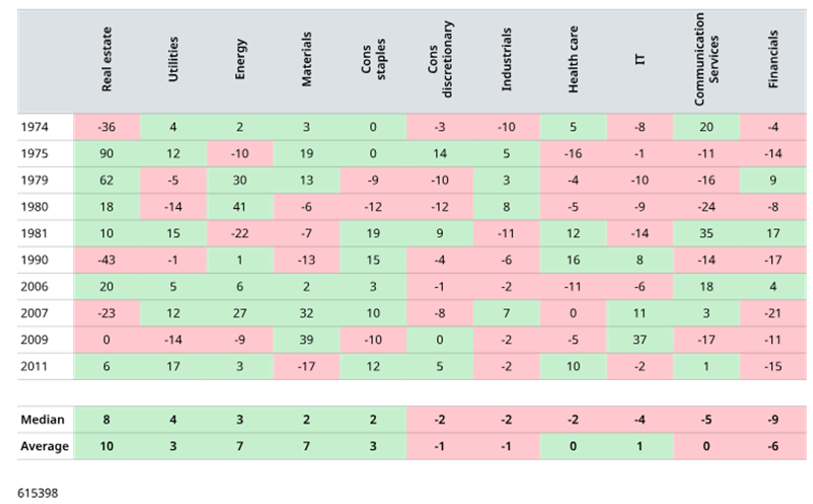

Defensive Sektoren wie Versorger und Basiskonsumgüter entwickeln sich vergleichsweise positiv, da ihre Nachfrage weniger konjunkturabhängig ist. Energie- und Rohstoffunternehmen tendieren ebenfalls zu einer überdurchschnittlichen Entwicklung, weil hohe Rohstoffpreise häufig selbst Ursache der Inflation in solchen Phasen sind. Dieses Risiko besteht derzeit erneut.

Der Gesundheitssektor gilt gemeinhin als defensiv — seine Wertentwicklung schwankt im Durchschnitt weniger stark als die des Gesamtmarkts. Umso bemerkenswerter ist es, dass er in Phasen niedrigen Wachstums und hoher Inflation zwischen 1974 und 2025 enttäuschte.

Sogenannte Sachwerte wie Immobilien können sich ebenfalls behaupten, weisen aber auch eine der breitesten Ergebnisstreuungen auf. Bei Einzelinvestitionen hängt die Entwicklung vom jeweiligen Teilmarkt, der Mietvertragslaufzeit sowie etwaigen Inflationsklauseln, dem Fälligkeitsprofil der Verbindlichkeiten und weiteren Faktoren ab. Immobilieninvestoren müssen die operativen Risiken ihrer Mieter im Blick behalten.

Zyklische Konsumgüter entwickeln sich typischerweise schwächer als Basiskonsumgüter, da Verbraucher zunächst bei nicht lebensnotwendigen Ausgaben sparen.

IT- und Kommunikationsdienste haben historisch einen schweren Stand. Höhere Zinsen mindern den Barwert künftiger Gewinne und treffen wachstumsorientierte Unternehmen mit hohen Kurs-Gewinn-Verhältnissen besonders hart. Anders als früher sind viele der heutigen großen Technologiekonzerne jedoch hochprofitabel und global aufgestellt. Die meisten verfügen trotz gestiegener Verschuldung über solide Bilanzen.

Finanzwerte zählen in der Regel zu den Verlierern in einem solchen Umfeld. Häufig invertieren dabei die Zinskurven, sodass kurzfristige Einlagenzinsen langfristige Kreditzinsen übersteigen und die Ertragskraft der Banken belasten. Derzeit profitiert der Sektor noch von einer steileren Zinskurve, und Erwartungen an eine Deregulierung könnten die Rentabilität zusätzlich stützen. Ernsthafte Wachstumssorgen könnten dies jedoch rasch ändern.

Statistisch ist festzuhalten, dass lediglich der Rohstoff- und der Finanzsektor eine signifikant abweichende Wertentwicklung aufgewiesen haben.

Abbildung 2: Die Sektorentwicklung in Stagflationsphasen ist uneinheitlich

Reale US-Sektoren-Aktienrenditen bei einer Inflation über und einem Wachstum unter dem 10-Jahres-Durchschnitt, Kalenderjahresdaten 1974–2025.

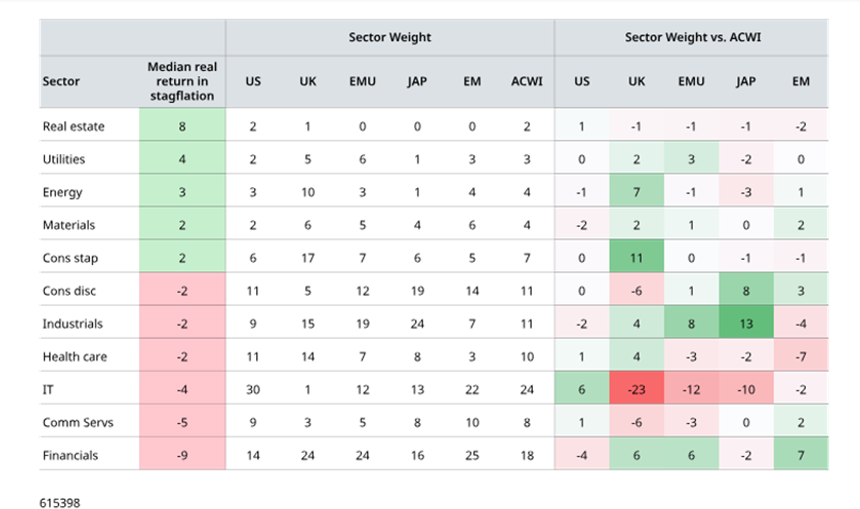

Welche Märkte sind stärker positioniert?

Bei der Beurteilung der regionalen Märkte ist es wichtig, die historische Analyse durch qualitatives Urteilsvermögen auf Basis des aktuellen wirtschaftlichen und marktbezogenen Umfelds zu ergänzen. Die USA stechen durch ihre hohe Gewichtung im IT-Sektor hervor. Alphabet und Meta sind trotz ihrer formalen Einstufung als Kommunikationsdienstleister de facto Technologieunternehmen. Die US-Gewichtungen in Sektoren, die sich historisch in Stagflationsphasen besser entwickelt haben, summieren sich auf insgesamt nur 15 %.

Europa leidet zwar unter seiner hohen Industriegewichtung, und der Kontinent steht unverhohlen im Fadenkreuz der Zollpolitik von Präsident Trump. Gleichwohl dürften Deutschlands Pläne zu einer höheren Kreditaufnahme für Verteidigungs- und Infrastrukturausgaben viele europäische Industrieunternehmen stützen. Das hohe Gewicht von Versorgern sowie das geringe Gewicht von IT und Kommunikationsdiensten wirken in diesem Umfeld begünstigend. Die strukturell höhere Gewichtung von Finanzwerten ist grundsätzlich ein Risikofaktor, doch aktuell befinden sich Finanzwerte in guter Verfassung und profitieren von einer steileren Zinskurve. Ein Sektor, den es im Auge zu behalten gilt.

Auch der britische Aktienmarkt ist eine interessante Option. Seine Gewichtung von 16 % in defensiven Basiskonsumgütern und 10 % in Energie ist mehr als doppelt so hoch wie bei jedem anderen großen Markt. Das Exposure gegenüber IT- und Kommunikationsdiensten ist im Vergleich zu anderen Märkten minimal. Wie Europa ist der britische Aktienmarkt bei Finanzwerten übergewichtet. Obwohl dies nicht ohne Risiken ist, besteht durchaus das Potenzial, dass die als defensiv und wenig dynamisch geltende Natur des britischen Marktes zum Vorteil werden könnte. Hinzu kommt eine im Vergleich günstige Bewertung, was ihm einen vorteilhafteren Ausgangspunkt verschafft.

Japan hingegen leidet unter hohen Gewichtungen in konjunktursensiblen Industriewerten und zyklischen Konsumgütern, die zusammen 44 % des MSCI Japan ausmachen. Eine Übergewichtung in Sektoren, die in Stagflationsphasen besser abschneiden, fehlt. Zwar gibt es positive Entwicklungen im Bereich der Corporate Governance, und die Bewertungen sind vergleichsweise günstig, das globale Umfeld bleibt jedoch herausfordernd.

Abbildung 3: Regionale Marktzusammensetzung

Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Ergebnisse und können sich nicht wiederholen.

Was bedeutet das für heute?

Erstens entwickeln sich Aktien in Stagflationsphasen zwar schwächer als in anderen Zeiten; der Unterschied ist jedoch statistisch nicht signifikant. Historisch haben sie Geldmarktanlagen übertroffen und mit der Inflation Schritt gehalten. Die Erwartungen starker Renditen sollten heruntergeschraubt werden; Untergangsprognosen sind jedoch unangebracht. Es gibt immer Gründe zur Sorge, und langfristig orientierte Anleger dürften davon profitieren, investiert zu bleiben.

Zweitens hängen gute Ergebnisse in Stagflationsphasen weder von einem vorangegangenen Kurseinbruch noch von Zinssenkungen ab. Das sollte Aktienanlegern heute eine gewisse Beruhigung geben.

Drittens erscheinen die US-amerikanischen und japanischen Märkte im Stagflationsszenario anfälliger. Europa und das Vereinigte Königreich bieten interessantere Perspektiven. Für Anleger, die den globalen Markt passiv abbilden, ist das eine unbequeme Erkenntnis: Der MSCI World ist zu 70 % und der MSCI ACWI zu 62 % in US-Aktien gewichtet. Stagflation könnte den seit 2025 zu beobachtenden Trend zur Marktverbreiterung weiter befördern.

Viertens wird die Streuung der Ergebnisse auf Unternehmensebene im Falle einer Stagflation zunehmen. Bilanzstärke und Preissetzungsmacht werden dabei entscheidend sein. Wenn die Korrelationen zwischen Aktien sinken und die Renditeunterschiede steigen, wächst das Potenzial aktiver Manager, echten Mehrwert zu erzielen.