Offene Immobilienfonds galten lange Zeit als sichere Anlage mit stetigen Erträgen und moderaten Schwankungen. Doch dieses Bild bröckelt spürbar. Der Auslöser für besondere Aufmerksamkeit war die Abwertung des Uni:Immo ZBI Wohnen im Juni 2023 um 17 Prozent. Der Fonds, spezialisiert auf Wohnimmobilien, musste den Wert seines Bestands um mehr als 860 Millionen Euro auf rund 4,3 Milliarden Euro herabsetzen. Es war der größte Tagesverlust eines offenen Immobilienfonds seit der Finanzkrise 2008. Union Investment, Anbieter des Fonds, verwies auf die Nachwirkungen der Coronapandemie, den Ukrainekrieg und den abrupten Zinsanstieg.

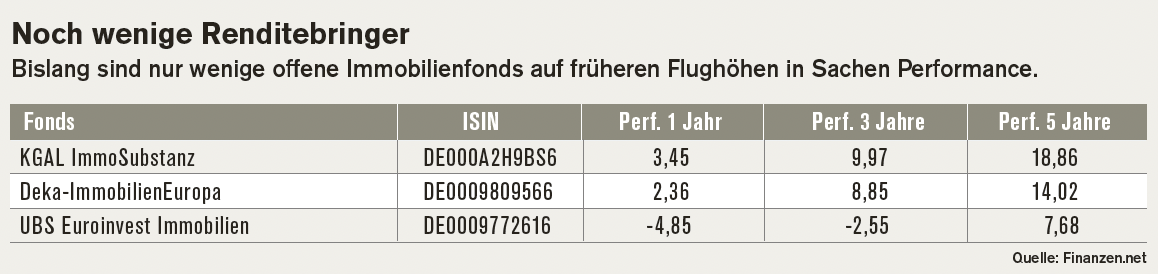

Das Vertrauen der Anleger hat darunter merklich gelitten. 2024 kam es erstmals seit 2006 zu Nettoabflüssen aus offenen Immobilienfonds. Unter dem Strich zogen Investoren knapp sechs Milliarden Euro ab. Das verwaltete Vermögen sank von 131 auf 123 Milliarden Euro. Laut der Ratingagentur Scope erzielten die Fonds einen durchschnittlichen Jahresverlust von minus 1,3 Prozent. Die Spannweite reichte von minus 20,1 bis plus 3,8 Prozent – ein ungewohnt breites Spektrum für diese Anlageform.

Der Negativtrend setzt sich fort. Allein im ersten Quartal 2025 summierten sich die Nettoabflüsse laut Branchenverband BVI auf 2,1 Milliarden Euro. Scope rechnet für das Gesamtjahr mit einer durchschnittlichen Performance zwischen minus 0,5 und plus 0,5 Prozent. Bereits im Juni 2024 reagierte die Agentur mit Herabstufungen: Zwölf von 22 Fonds erhielten schlechtere Bewertungen. Maßgeblich waren sinkende Renditen und steigende Risikokennzahlen.

Das Rating-Spektrum reicht von „aAIF“ bis „bAIF“. Im Durchschnitt liegt die Branche derzeit bei „bbbAIF“, was einer mittleren Bonität entspricht. Fonds in diesem Bereich gelten zwar als stabil, reagieren aber empfindlicher auf Marktveränderungen als besser eingestufte Produkte.

Einzelne Datenpunkte zeigen, dass die Anpassung noch nicht abgeschlossen ist. Viele Fonds kauften zwischen 2018 und 2022 Immobilien zu hohen Preisen. Angesichts des gestiegenen Zinsniveaus müssen diese Bestände nun an die neue Marktsituation angepasst werden. Die Folge sind Bewertungsabschläge, die Anleger zunehmend verunsichern.