Die Lebensversicherung wirkt derzeit stabiler als in den vergangenen Jahren – aber von Aufbruchsstimmung ist die Branche noch ein gutes Stück entfernt. Das zeigt die aktuelle Überschuss- und Garantiestudie 2026 von Assekurata-Analyst Lars Heermann.

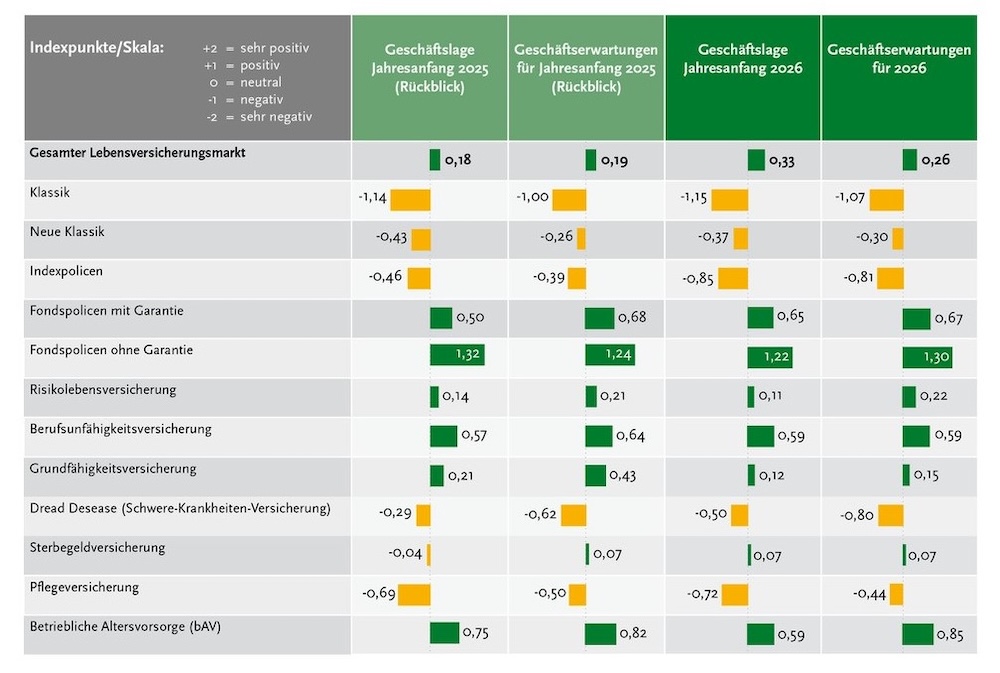

Auf einer Skala von Minus 2 bis Plus 2 bewerten die Anbieter ihre aktuelle Geschäftslage im Durchschnitt mit Plus 0,33. Auch die Erwartungen für 2026 bleiben im positiven Bereich, fallen mit +0,26 jedoch etwas vorsichtiger aus. Die Branche blickt damit zuversichtlich, aber keineswegs euphorisch nach vorn.

Diese Einschätzung wirkt laut Heermann realistisch. Nach Jahren mit Zinswende, regulatorischen Anpassungen und wachsendem Wettbewerbsdruck habe sich der Markt spürbar stabilisiert, so der Experte. Gleichzeitig fehle es aber an klaren Wachstumstreibern, die einen breiten Aufschwung tragen könnten.

Fondsgebundene Lösungen treiben das Neugeschäft

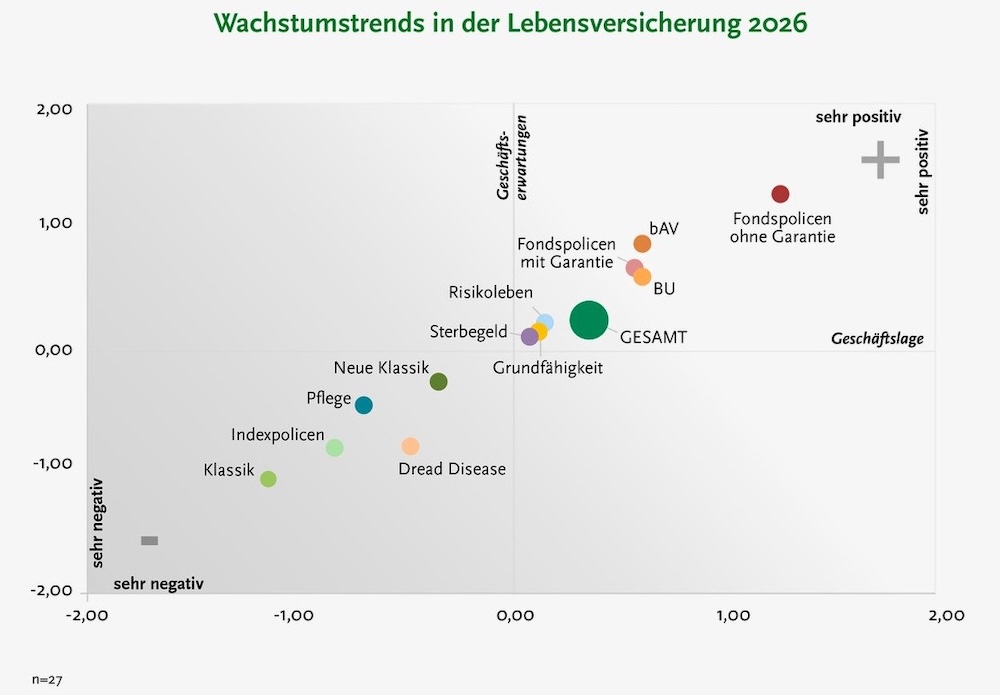

Deutlich dynamischer zeigt sich das Bild in den einzelnen Produktsegmenten. Vor allem fondsgebundene Lösungen entwickeln sich weiterhin stark – allen voran Policen ohne Garantie. Mit Plus 1,22 für die aktuelle Lage und Plus 1,30 bei den Erwartungen erreichen sie die höchsten Werte der gesamten Studie. Sie sind damit klarer Wachstumstreiber im Neugeschäft.

Auch hybride Produkte mit Garantie schneiden positiv ab. Mit Plus 0,56 und Plus 0,67 bleiben sie jedoch hinter den garantiefreien Varianten zurück. Das zeigt: Garantien spielen weiterhin eine Rolle, verlieren aber an Gewicht.

Der Trend ist laut Heermann eindeutig: Die Kunden sind zunehmend bereit, auf klassische Sicherheiten zu verzichten, wenn sie dafür stärker an den Chancen der Kapitalmärkte partizipieren können. Renditeorientierung gewinnt an Bedeutung, während starre Garantiekonzepte an Zugkraft verlieren.

Klassische Lebensversicherung verliert weiter an Boden

Diese Entwicklung spiegelt sich besonders deutlich bei den traditionellen Produkten wider. Die klassische kapitalbildende Lebensversicherung bildet mit Minus 1,15 bei der aktuellen Lage und Minus 1,07 bei den Erwartungen das Schlusslicht der Studie. Auch die Neue Klassik bleibt unter Druck. Mit Minus 0,37 und Minus 0,30 liegt sie zwar deutlich näher an der Nulllinie, kann sich aber ebenfalls nicht positiv absetzen.

Auffällig ist zudem die skeptische Bewertung von Indexpolicen, die mit Minus 0,85 beziehungsweise Minus 0,81 ebenfalls klar im negativen Bereich liegen. Die Ergebnisse zeigen, dass klassische Garantiekonzepte zunehmend an Attraktivität verlieren. Sie stehen im Spannungsfeld zwischen niedrigen Garantieniveaus, regulatorischen Anforderungen und veränderten Kundenerwartungen.

bAV und BU behaupten sich als stabile Säulen

Neben den fondsgebundenen Lösungen stechen zwei Geschäftsfelder besonders hervor: die betriebliche Altersversorgung und die Berufsunfähigkeitsversicherung.

Die bAV wird mit Plus 0,59 bei der aktuellen Lage und Plus 0,85 bei den Erwartungen bewertet und gehört damit zu den wachstumsstärkeren Segmenten. Neben politischen Impulsen dürfte vor allem ihre strukturelle Bedeutung eine Rolle spielen. Sie ist eng an Arbeitgeber gebunden, lässt sich effizient skalieren und bleibt für viele Unternehmen ein wichtiges Instrument der Mitarbeiterbindung.

Auch die Berufsunfähigkeitsversicherung bestätigt ihre Rolle als stabiles Kerngeschäft. Mit jeweils +0,59 liegt sie konstant im positiven Bereich. Hier profitieren Versicherer von ihrer Risikoexpertise und ihrer Erfahrung im Underwriting. Risikolebens- und Grundfähigkeitsversicherungen werden ebenfalls positiv eingeschätzt, allerdings ohne die Dynamik der zuvor genannten Segmente zu erreichen.

Politische Reformen erhöhen den Anpassungsdruck

Die Ergebnisse der Studie sind mehr als eine Momentaufnahme. Sie zeigen eine strukturelle Verschiebung innerhalb der Lebensversicherung, die sich bereits seit einigen Jahren abzeichnet. Zusätzlichen Druck erzeugt die geplante Reform der geförderten privaten Altersvorsorge, die Anfang 2027 an den Start gehen soll.

Sie dürfte die Rahmenbedingungen für Produkte, Garantien und Überschussbeteiligungen spürbar verändern. Für die Anbieter bedeutet das: Bestehende Geschäftsmodelle müssen überprüft und weiterentwickelt werden. Gleichzeitig steigt der Wettbewerb – nicht nur innerhalb der Branche, sondern auch gegenüber Banken, Fondsgesellschaften und digitalen Plattformen.

2026 als Jahr der strategischen Weichenstellung

Vor diesem Hintergrund wird 2026 zu einem Jahr der strategischen Entscheidungen. Die Branche steht vor der Aufgabe, ihre Rolle in einem veränderten Vorsorgesystem neu zu definieren. Dabei geht es nicht nur um Produktinnovationen, sondern auch um die Frage, wie Versicherer ihre Stärken klarer vermitteln.

Vertrauen, langfristige Sicherheit und kollektive Risikomodelle bleiben zentrale Argumente – müssen aber stärker mit Renditechancen und Flexibilität verbunden werden. Ob es gelingt, diese Balance überzeugend darzustellen, wird maßgeblich darüber entscheiden, wie sich die Lebensversicherung im Wettbewerb positioniert.