Den meisten Lesern wird Bad Kreuznach am ehesten wegen des dortigen Kurbetriebs ein Begriff sein. Oder wegen der Fachwerkhäuser und engen Gassen im historischen Kern der Stadt, der Rudolf I. von Habsburg bereits 1290 die königlichen Stadtrechte verliehen hat. Oder wegen der umliegenden Weinanbau-Region und der idyllischen Lage im Nahe-Tal rund 40 Kilometer südwestlich von Mainz.

Doch Bad Kreuznach ist auch ein Investitionsstandort. Die Stadt hat immerhin knapp 53.000 Einwohner und ist Versorgungsmittelpunkt für die gesamte Region mit 230.000 Menschen. 28.500 Menschen finden dort Arbeit, davon kommen zwei Drittel als Pendler aus dem Umland. Insgesamt zählt Bad Kreuznach 3.700 Unternehmen; die Wirtschaftsstruktur ist geprägt von kleinen und mittleren Betrieben, so die Selbstdarstellung auf der Website der Stadt.

Damit ist sie ein typischer Standort für Investitionen der Primus Valor AG aus Mannheim. Diese hat sich auf Bestands-Wohnimmobilien in deutschen Mittel- und Oberzentren – also außerhalb der großen Metropolen – spezialisiert, die über ein Aufwertungspotenzial insbesondere durch Renovierung oder Sanierung verfügen.

Im Fokus stehen vor allem Objekte, die auch nach der Sanierung noch bezahlbares Wohnen zulassen, also unter Umständen auch Gebäude, die nicht unbedingt zu den architektonischen Highlights zählen, aber durchaus Renditepotenzial haben.

So ist Primus Valor auch in Bad Kreuznach fündig geworden und hat dort 2017 für ihren Fonds ImmoChance Deutschland Renovation Plus 8 fünf Objekte aus den 1950er Jahren erworben, davon eine Mehrfamilienhaus-Anlage mit 75 Wohnungen unweit des historischen Stadtkerns, der dort aus irgendwelchen Gründen „Neustadt“ heißt. Zu den Aufwertungsmaßnahmen des Fonds an den Gebäuden zählten unter anderem Wärmedämmfassaden sowie die Sanierung von Wohnungen und Treppenhäusern.

Insgesamt hat der Fonds an 36 Standorten investiert, darunter zum Beispiel Detmold, Solingen und Aschaffenburg, aber auch größere Städte wie Nürnberg, Kassel oder Chemnitz. Primus Valor konzentriert sich schon seit der Gründung 2007 auf solche Standorte und liegt heute mit dem Konzept „Renovation Plus“ in zweierlei Hinsicht im Markttrend. Erstens gibt es kaum noch klassische Vermietungsfonds, also die Investition in Immobilien, nur um sie zu vermieten, früher oft an 1a-Standorten und meistens Neubau.

Heute haben fast alle Konzepte eine mehr oder weniger stark ausgeprägte unternehmerische Komponente. Dabei kann es sich zum Beispiel auch um Projektentwicklungen oder Investitionen in speziellen Marktnischen oder Nischenmärkten handeln.

Plattform Engel & Völkers Digital Invest mit starkem Zuwachs und Kampfansage an „Marktplayer der alten Garde“

Der Grund liegt auf der Hand: Die Preise für hochwertige Objekte an 1a-Standorten in Deutschland sind dermaßen in die Höhe geschossen, dass kaum noch auskömmliche Renditen zu erzielen sind. So berichten Marktexperten bei Top-Bürogebäuden teilweise von Kaufpreisforderungen über dem 40-fachen der Netto-Jahresmiete. Selbst für Logistik-Immobilien, deren Flächen in der Corona-Krise besonders gefragt sind, werden bis zum 30-fachen aufgerufen.

Auch die Preise für Wohnungen steigen und steigen, vor allem in den Ballungsräumen. Besonders deutlich verteuerten sich laut statistischem Bundesamt Ein- und Zweifamilienhäuser. Die Häuserpreise in den sieben größten Metropolen stiegen demnach im vierten Quartal 2020 gegenüber dem Vorjahreszeitraum nochmals um 12,1 Prozent.

Anders sieht es für Mehrfamilienhäuser und außerhalb der Metropolregionen aus. Zwar sind auch dort die Preise in den vergangenen Jahren kräftig gestiegen, aber für 2020 berichtet Gordon Grundler, Vorstand der Primus Valor AG, für sein Zielsegment von keinen weiteren Preiserhöhungen, sondern von „stabil hohen Kaufpreisfaktoren“.

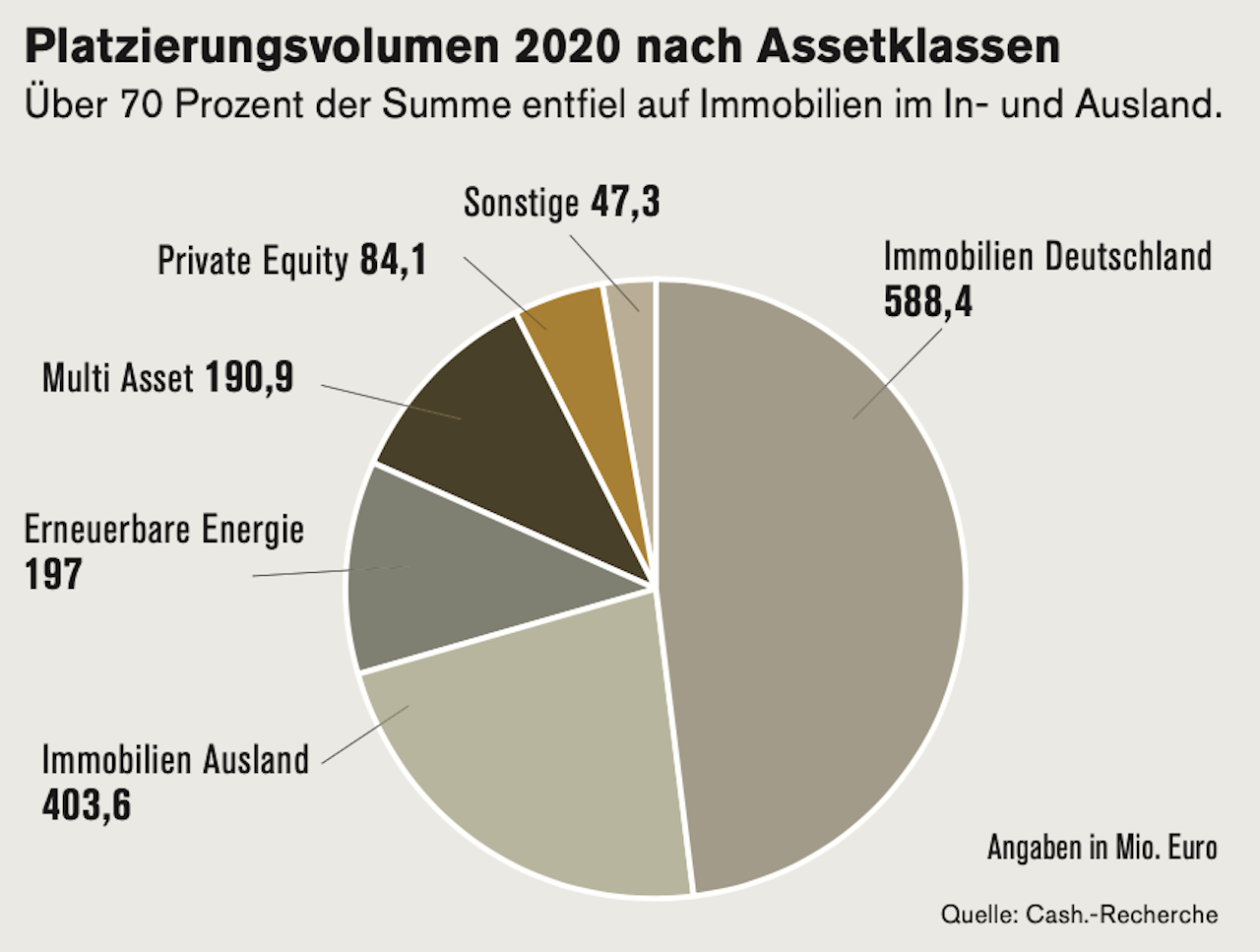

Der zweite Grund, warum das Unternehmen im Markttrend liegt, ist die generelle Assetklasse: Immobilien. Nach der jüngsten Cash.-Markterhebung unter den Asset Managern entfielen 2020 von den Investitionen privater Kapitalanleger in Sachwertanlagen 70,8 Prozent auf Immobilien, davon etwa zwei Drittel deutsche und ein Drittel Immobilien im Ausland.

Von den Investitionen in deutsche Immobilien entfielen wiederum rund 53 Prozent auf Anbieter, die sich nur oder weit überwiegend auf Wohnungen konzentrieren. Das Segment liegt somit vor den einst dominieren Gewerbeimmobilien. Die weiteren Platzierungen entfielen auf die Assetklassen Erneuerbare Energie (11,1 Prozent), Multi-Asset (10,7 Prozent) und Private Equity (4,7 Prozent). Dem Bereich Multi Asset wurde dabei auch das Ergebnis eines Anbieters zugerechnet, der lediglich die Gesamtsumme seiner Platzierungen genannt, diese aber nicht nach Branchen aufteilt hat.

Wie jedes Jahr hat Cash. die Asset Manager der Sachwertbranche nach dem Platzierungserfolg des Vorjahres befragt, also in erster Linie die Anbieter von alternativen Investmentfonds (AIFs) und Vermögensanlagen nach dem Vermögensanlagengesetz sowie Crowdinvesting-Plattformen, deren Projekte überwiegend Sachwertcharakter haben.

Dabei unterscheidet die Redaktion zwischen dem breiten Publikumsgeschäft („Retail“) und dem Gesamtvolumen inklusive der Platzierung bei Großanlegern. In letzterer Rubrik erfasst Cash. neben Konzepten für institutionelle und andere professionelle Investoren auch Private Placements sowie Spezial-AIFs für „semi-professionelle“ Anleger, so die gesetzliche Diktion.

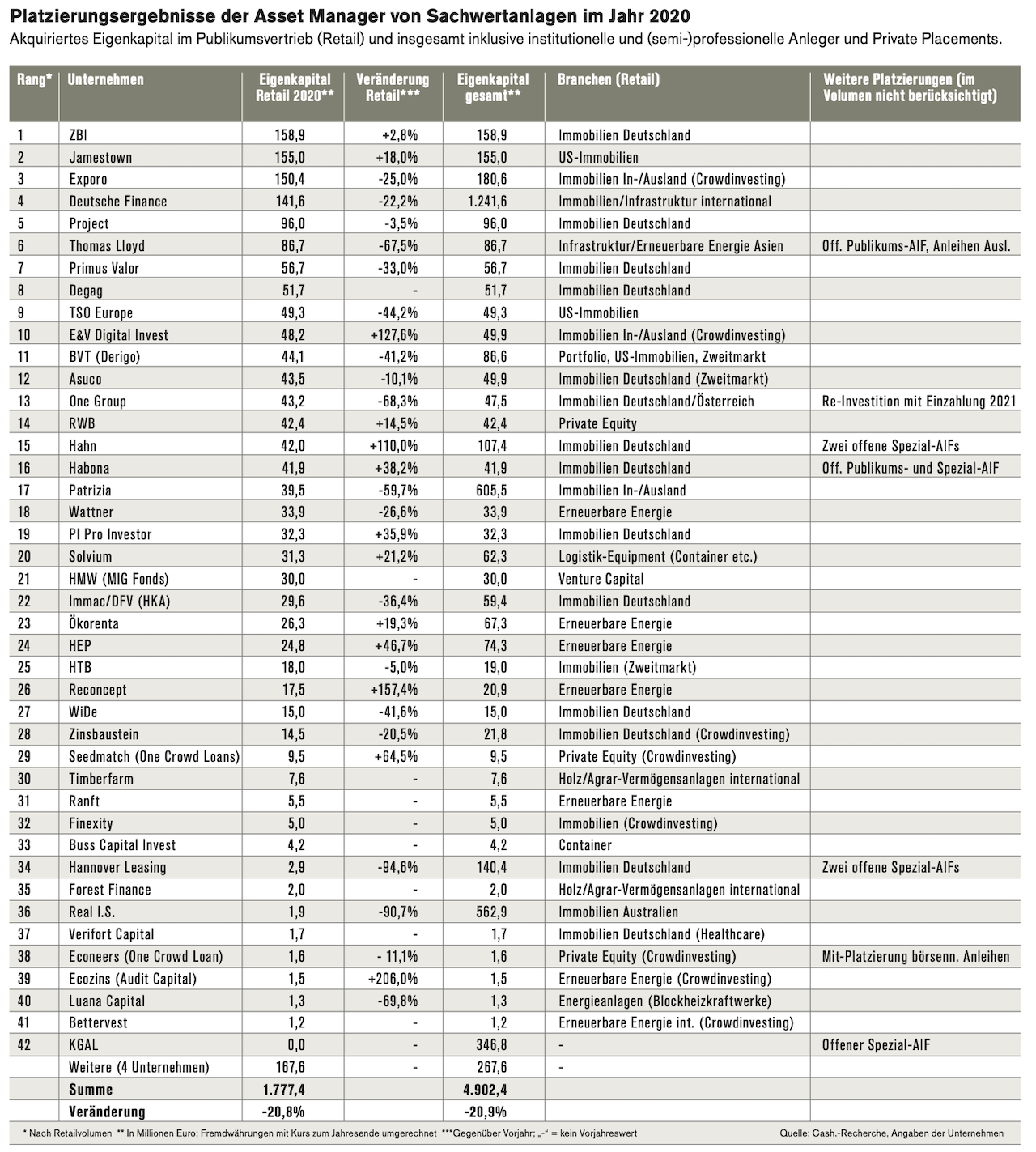

Dabei kann es sich zum Teil auch um vermögende Privatkunden ab 200.000 Euro Mindestbeteiligung handeln. Nicht berücksichtigt wurden unter anderem offene Fonds und klassische Wertpapier-Emissionen. Ergebnis: Sowohl bei Großanlegern als auch im Retailgeschäft ist das Platzierungsvolumen der Branche 2020 gegenüber 2019 um gut 21 Prozent zurückgegangen. Darüber hat Cash. bereits in Ausgabe 3/2021 berichtet, es sind aber noch einen Reihe von Informationen nachzutragen. Das Platzierungs- Ranking der Asset Manager ist traditionell nach dem platzierten Retailvolumen sortiert.

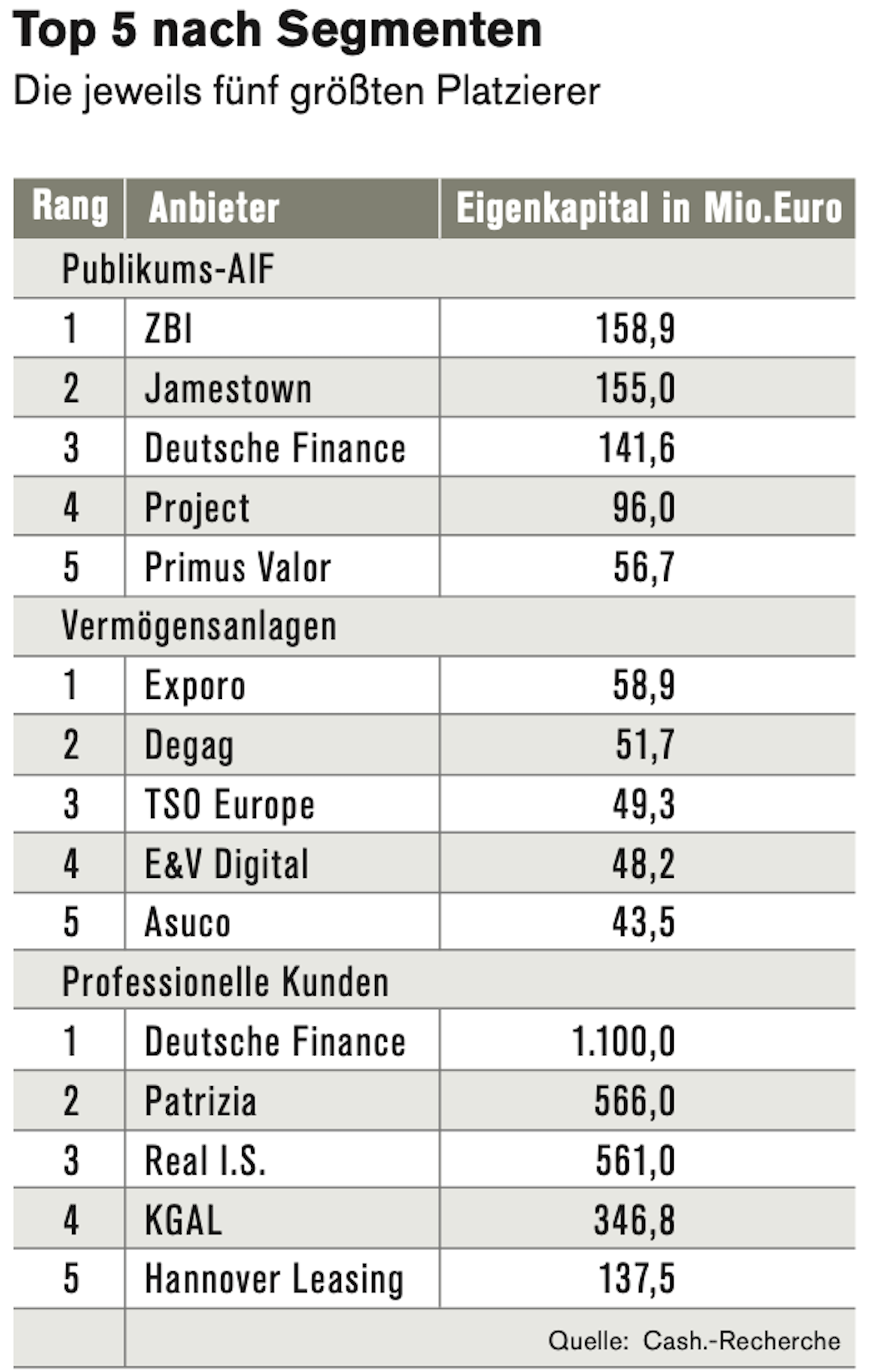

An die Spitze im Publikumsgeschäft setzte sich ZBI. Das Unternehmen setzt ebenfalls hauptsächlich auf Bestands-Wohnimmobilien, wenn auch mit einem etwas anderen Investitionsan- satz als Primus Valor. Mit 158,9 Millionen Euro Platzierungsvolumen landete ZBI knapp vor dem US-Spezialisten Jamestown, der Anfang 2020 innerhalb weniger Wochen umgerechnet 155 Millionen Euro für seinen Fonds 31 platziert und den Vertrieb dann unterbrochen hat. Mit Corona hatte das nichts zu tun. „Gerne hätten wir noch mehr Eigenkapital eingesammelt und sahen dafür auch gutes Potenzial. Den Vertrieb haben wir vor Beginn der Coronakrise unterbrochen, um zunächst ausreichend geeignete Investitionsobjekte anzubinden“, so die Erklärung des Unternehmens, das trotz des Platzierungs-Stopps fast 40 Prozent des Marktvolumens bei Auslands-Immobilien ausmachte. Anfang Februar 2021 öffnete Jamestown den Fonds 31 wieder für Anleger, nachdem zwei weitere Investitionen vorgenommen worden waren.

Auf dem dritten Platz des Rankings rangiert, wiederum nur mit einem geringen Abstand zu Jamestown, die Plattform Exporo. Das Unternehmen musste sowohl im Publikumsgeschäft als auch bei den Private Placements gegenüber 2019 einen Rückgang von etwa 25 Prozent hinnehmen. „Das Corona-Jahr 2020 war für niemanden einfach, auch für Exporo nicht. Aber trotz des verzeich- neten Rückgangs beim vermittelten Kapital, freuen wir uns, auf einem stabilen Geschäftsmodell aufbauen zu können, das sich auch in solchen außergewöhnlichen Zeiten als robust erwiesen hat. Die erfolgreiche Finanzierungsrunde am Anfang des Jahres bestätigt unseren Kurs“, sagt Simon Brunke, Gründer und Co-CEO.

Trotz des Rückgangs bleibt Exporo auch 2020 weiterhin mit Ab- stand Marktführer unter den Plattformen und liegt trotz des steigenden Token-Anteils auch bei den Vermögenanlagen auf Rang 1 (siehe Tabelle Seite 80). Auf den zweiten Platz beim Crowdinvesting rückte Engel &Völkers Digital Invest, das sich mit 48,2 Millionen Euro und einem Zuwachs von nicht weniger als 128 Prozent gegenüber dem Vorjahr auf Rang 9 des Gesamtrankings vorschob.

Marc Laubenheimer, Geschäftsführer von Engel & Völkers Digital Invest: „Seit 2020 haben wir nicht nur unsere eigene Lizenz, sondern auch eine eigene App.“ Er verbindet seinen Kommentar mit einer Kampfansage an die klassische Branche: „Neben der Wichtigkeit sozial-ökologischer Kriterien wird die Bedeutung digitaler Finanzierungsformen immer größer. Große Marktplayer der alten Garde, die nicht ihre digitalen Angebote stark ausbauen, werden am Markt nicht überleben – Engel & Völkers hat frühzeitig reagiert, statt sich nur auf seine jahrzehntelange Immobilienerfahrung zu verlassen und profitiert daher stark von dieser Entwicklung“, so Laubenheimer.

Nicht im Ranking vertreten sind in diesem Jahr hingegen die Plattformen Bergfürst und Kapilendo, die für 2019 noch 43 beziehungsweise 29 Millionen Euro Platzierungsvolumen gemeldet hatten. Bergfürst reagierte nicht auf die Cash.-Anfrage, Kapilendo sagte die Beantwortung mit der Begründung ab, dass 2020 maßgeblich durch Corona beeinflusst gewesen sei und für das Unternehmen eine Sondersituation geschaffen habe.

Auch im klassischen Beteiligungsmarkt fehlen einige Unternehmen aus dem Vorjahr. Dazu zählen unter anderem ILG, INP und US Treuhand, die 2019 insgesamt immerhin gut 100 Millionen Euro zum Retail-Marktvolumen beigetragen hatten. ILG hat in diesem Jahr nicht auf die Anfrage reagiert, hatte 2020 aber wohl ohnehin keinen Publikumsfonds in der Platzierung. US Treuhand startete den aktiven Vertrieb des Fonds UST XXV, der bereits im Oktober von der BaFin genehmigt worden war, erst 2021.

Und der Pflegeheim-Spezialist INP wiederum taucht in diesem Jahr nicht in dem Cash.-Ranking auf, obwohl er ein Neugeschäft in dreistelliger Millionenhöhe gemeldet hat. „Mit dem Platzierungsergebnis für den offenen Spezial-AIF ‚INP Deutsche Pflege Invest II‘ in Höhe von rund 155 Millionen Euro in 2020 sind wir mehr als zufrieden“, sagt INP-Vorstand Nils Harde. Dabei handelte es sich jedoch um einen offenen Spezial-AIF und damit um eine Anlageform, die nach der Cash.-Definition nicht zum klassischen Sachwertanlagen-Markt zählt. Einen geschlossenen AIF hatte INP 2020 nicht in der Platzierung.

Die Abgrenzung des relevanten Marktes betraf weitere Unternehmen, deren Platzierung ganz oder teilweise nicht berücksichtigt werden konnte. Dazu zählt die Doric Gruppe, die 92,8 Millionen Euro mit zwei offenen Fonds platziert hat. Bei Hannover Leasing fielen ebenfalls zwei offene Fonds und damit 336 Millionen Euro unter den Tisch. Thomas Lloyd meldete insgesamt 112,9 Millionen Euro, von denen lediglich 86,7 Millionen Euro in die Cash.-Statistik eingegangen sind. Der Rest entfiel auf einen offenen Publikumsfonds sowie Inhaberschuldverschreibungen in Fremdwährungen.

Auf der anderen Seite haben einige, überwiegend kleinere Häuser wie Timberfarm, Ranft oder Finexity für 2020 erstmals oder wieder Zahlen gemeldet. Dazu zählt auch Buss Capital Invest, das Anfang November nach einer längeren Emissionspause mit dem Angebot „Zins 2021“ seine erste nachrangige Namensschuldverschreibung mit Anlageziel Container auf der Markt gebracht hat und bis zum Jahresende immerhin 4,2 Millionen Euro unterbringen konnte. Mitte Januar meldete das Unternehmen, dass die Hälfte des Zielvolumens von zehn Millionen Euro platziert sei. „Die neue Konzeption kommt bei unseren Anlegern gut an“, sagt Marc Nagel, Geschäftsführer von Buss Capital Invest.

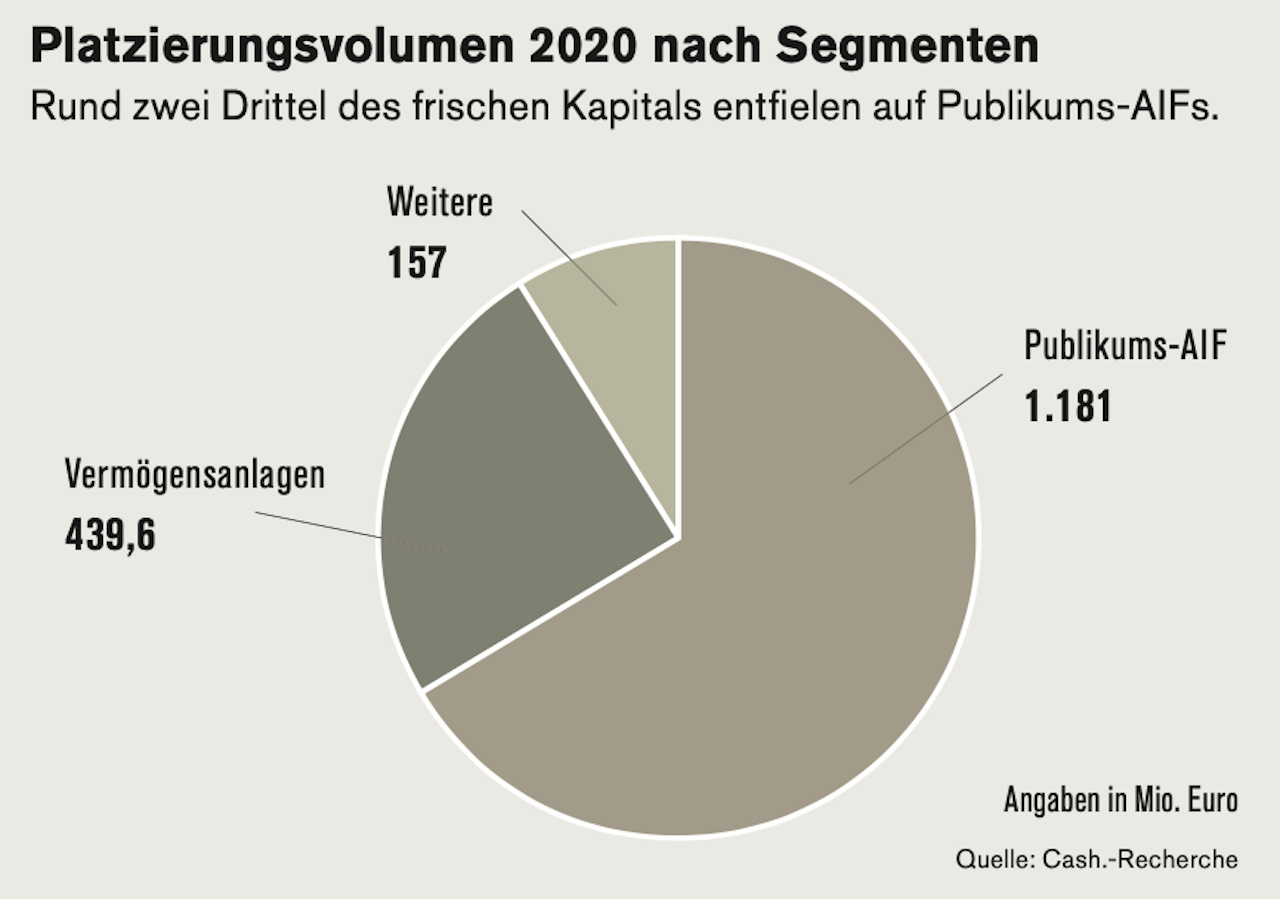

Buss Capital ist mit den Namensschuldverschreibungen in einem Marktsegment unterwegs, das 2020 überproportional rückläufig war: Emissionen nach dem Vermögensanlagengesetz. Deren Marktvolumen ist gegenüber dem Vorjahr um 40,5 Prozent auf knapp 440 Millionen Euro eingebrochen. Publikums-AIFs platzierten hingegen insgesamt 1,18 Milliarden Euro und steigerten ihren Marktanteil am gesamten Platzierungsvolumen auf 66 Pro- zent (siehe Grafik oben). Der Rückgang bei den Publikums-AIFs betrug demnach gegenüber 2019 lediglich etwa acht Prozent.

Ursache für Einbruch bei Vermögensanlagen ist auch „Tokenisierung“ auf Blockchain-Basis bei Plattform-Projekten

Der Einbruch bei den Vermögensanlagen hat mehrere Ursachen. So schlägt hier Exporo doppelt zu Buche: Zum einen mit dem generellen Rückgang des Vermittlungsvolumens, zum anderen wegen der zunehmenden „Tokenisierung“ der Emissionen, also von Projekten auf Basis der Blockchain-Technologie (siehe Cash.-Ausgabe 4/2021). Demnach sind die digitalen Token in der Exporo-Produktschiene „Bestand“ mittlerweile obligatorisch und werden auch in der Schiene „Finanzierung“ so weit wie möglich eingesetzt. Tokenisierte Schuldverschreibungen sind nach Definition der Finanzaufsicht BaFin indes automatisch Wertpapiere und fallen damit regulatorisch nicht in den Bereich der Vermögensanlagen, auch wenn sie sich wirtschaftlich kaum von dort erfassten Formen wie Nachrangdarlehen unterscheiden.

Ein weiterer wesentlicher Faktor bei den Vermögensanlagen war die One Group, deren Platzierungsvolumen mit Namensschuldverschreibungen im Publikumsgeschäft 2020 von 136 auf 43 Millionen Euro zurückgegangen ist. Das lag weder am Markt noch an Corona. „Das erste Quartal 2020 verlief hervorragend. Anschließend führte ein Gesellschafterwechsel zu einem Vertriebsstopp“, berichtet Malte Thies, Geschäftsführer der One Group.

Im März 2020 gab die damalige Muttergesellschaft Isaria den Verkauf wesentlicher Teile ihrer Projektpipeline an die Deutsche Wohnen AG bekannt, im Juli übernahm dann der Projektentwickler Soravia aus Wien die One Group. Obwohl diese ihr Anlagemodell – die mittelbare Finanzierung von Wohnungsbau-Projektentwicklungen – mit dem neuen Partner im wesentlichen unverändert fortsetzen kann und mit beachtlicher Geschwindigkeit einen neuen Prospekt verfasst sowie durch das BaFin-Billigungsverfahren gebracht hat, war das Unternehmen einen großen Teil des Jahres ohne Produkt. „Mit Reaktivierung der Vertriebstätigkeit im vierten Quartal haben wir eine große Nachfrage seitens der Vermittler und Kunden verspürt“, so Thies.

Besonders optimistisch sind im Segment der Vermögensanlagen auch die Akteure aus dem Bereich Erneuerbare Energie

Schon Ende September 2020 brachte die One Group mit dem ProReal Private 2 das erste Produkt mit Soravia auf den Markt, noch ohne gesetzliche Prospektpflicht für semi-professionelle Investoren. Im Dezember kam dann mit dem ProReal Europa 9 die erste Publikums-Vermögensanlage in der neuen Konstellation. Insofern sind auch die 43 Millionen Euro Platzierungsvolumen 2020 durchaus ein beachtlicher Erfolg, zumal die One Group ihr Licht sogar noch tief gehängt hat: „Neben den gemeldeten Zahlen wurden weitere 39 Millionen Euro im Rahmen einer Reinvestitions-Aktion eingeworben“, berichtet Thies.

Die Reinvestitionen stammten aus zurückgeführten Vermögensanlagen der Isaria-Ära und wurden von den Anlegern 2020 neu gezeichnet, aber erst im Januar 2021 eingezahlt. Sie hätten damit auch dem Platzierungsvolumen 2020 zugerechnet werden können, weil die Cash.-Statistik grundsätzlich auf das Zeichnungsvolumen abstellt und nicht auf die Einzahlung, One Group möchte sie aber erst im laufenden Jahr berücksichtigt wissen. „Für 2021 erwarten wir mit breiter Produktpalette hohe Platzierungserfolge“, sagt Thies. So konnte er Anfang März für den ProReal Europa 9 inklusive der Reinvestitionen bereits einen Platzierungsstand von 70 Millionen Euro verkünden.

Besonders optimistisch unter den Anbietern von Vermögensanlagen sind auch die Akteure aus dem Bereich der Erneuerbaren Energie. So berichtet Karsten Reetz, Geschäftsführer von Reconcept: „Mit mehr als 21 Millionen Euro haben sich Investoren 2020 an unseren grünen Projekten beteiligt – so viel wie noch nie zuvor seit Gründung der reconcept vor 22 Jahren. Die Nachfrage nach grünen Geldanlagen ist weiterhin ungebrochen.“ In Kombination mit dem weltweiten Trend zur Green Economy würden die neuen ESG-Vorschriften einen deutlichen Impuls für Grüne Investments geben, so Reetz.

Ähnlich zuversichtlich ist Michael Ranft, Namensgeber und Geschäftsführer der Ranft Energie GmbH: „Erneuerbare Energien werden mehr denn je als inflationsgeschützte, langjährige und nachhaltige Investitionsgüter mit attraktiven Cashflows betrachtet.

Die bereits jetzt erkennbare, starke Nachfrage für 2021 lässt uns davon ausgehen, dass dieser Trend anhalten und eher noch zunehmen wird“, sagt er. Wie es mit den Vermögensanlagen generell weitergeht, hängt aber voraussichtlich auch maßgeblich davon ab, was aus dem Gesetz zur weiteren Verbesserung des Anlegerschutzes wird, das kurz vor Weihnachten auf den Weg gebracht und im Februar 2021 vom Bundeskabinett verabschiedet wurde.

Einerseits sollen die Vermögensanlagen unter anderem durch eine verpflichtende externe Mittelverwendungskontrolle aufgewertet werden. Anderseits ist ein Verbot von Blind Pools geplant.

Je nachdem, ob und mit welcher genauen Definition von „Blind Pool“ das Gesetz am Ende verabschiedet wird, wäre eine Reihe von Vermögensanlage-Anbietern zumindest zu konzeptionellen Anpassungen gezwungen.

So sagt One Group-Geschäftsführer Thies: „Der Entwurf zur Verbesserung des Anlegerschutzes könnte die von uns emittierten Vermögensanlagen stark beeinflussen. Wir hoffen, dass es für renommierte Anbieter zu keiner Überregulierung und gravierenden Benachteiligung kommen wird.“ Laufende Emissionen dürfen nach aktuellem Stand noch neun Monate nach dem Inkrafttreten des Gesetzes weiterplatziert werden. Doch im zweiten Halbjahr könnten die Änderungen bereits bei neuen Vermögensanlagen berücksichtigt werden müssen.

Insgesamt ist die Sachwertbranche, also einschließlich AIFs, durchaus optimistisch, aber auch für die Zeit nach Corona nicht unbedingt euphorisch. Darauf lassen die Antworten der Asset Manager auf die Frage schließen, wie sich das Platzierungsvolumen der Branche nach dem Ende der Pandemie entwickeln wird.

Wenig überraschend ist, dass keiner der Befragten eine negative Entwicklung erwartet. Dass nur acht von 47 Antworten auf „sehr positiv“ und gleiche Anzahl auf „unverändert“ entfallen, wird hingegen manchen verwundern. Für die große Mehrheit (31) ist die Perspektive für die Zeit nach Corona lediglich „positiv“.

Neben Corona wird – wie immer – wohl auch die Nachrichtenlage in Bezug auf Misserfolge oder Erfolge der Emittenten wesentlichen Einfluss auf die generelle Stimmung im Vertrieb haben. So wird eine Meldung von Primus Valor Ende März vielleicht auch den einen oder anderen Wettbewerber erfreut haben. Demnach erhalten die Anleger der ersten beiden Fonds des Unternehmens nach Objektverkäufen eine Ausschüttung von über 50 beziehungsweise 80 Prozent ihrer Einlage.

Einschließlich vorheriger Auszahlungen und noch erwarteter Verkäufe der restlichen Objekte steigt der prognostizierte Gesamtrückfluss auf über 250 beziehungsweise deutlich über 200 Prozent. Standorte der nun verkauften Immobilien sind der Meldung zufolge Eisenach, Gera, Erfurt, Gotha, Jena, Chemnitz, Dresden, Heidenheim, Leipzig, Öhringen und Plauen. Die Mehrfamilienhäuser in Bad Kreuznach waren also noch nicht darunter.

Autor: Stefan Löwer, Cash.