2021 steht nach wie vor stark im Zeichen der Coronapandemie. Viele große Volkswirtschaften haben weiterhin mit Einschränkungen des öffentlichen Lebens zu kämpfen. Doch die Chancen stehen gut, dass 2021 das letzte von Covid-19 bestimmte Jahr sein wird. Innerhalb kürzester Zeit sind hochwirksame Impfstoffe entwickelt worden, die gut gegen das Virus schützen. Je mehr Menschen geimpft werden, desto besser werden wir die Pandemie in den Griff bekommen. Auch die wirtschaftlichen Folgen dürften dann nachlassen.

Dies stimmt uns positiv, dass wir einen Wendepunkt in der Pandemie erreicht haben. Bereits jetzt sehen wir weltweit Zeichen der wirtschaftlichen Erholung, die koordinierten Konjunkturprogramme und Niedrigzinspolitik haben entscheidenden Anteil daran. Zwar besteht eine gewisse Nervosität, dass die Wirtschaft überhitzt, doch besonders Europa hat komplett anders auf Corona reagiert als noch auf die internationale Finanzkrise 2008. Während man damals viel zu früh mit dem Sparen begonnen hat, was in der europäischen Schuldenkrise mündete, scheint mit Corona ein Umdenken stattgefunden zu haben: Den Politikern wurde klar, dass die Fiskalpolitik wesentlich expansiver sein muss – nicht nur in der akuten Phase der Pandemie.

Bespiellose Geld- und Fiskalpolitik – wie lange noch?

Der britische Finanzminister Rishi Sunak gab bereits Anfang März bekannt, dass er auch in den nächsten Jahren auf niedrige Leitzinsen setzen wolle, um eine langfristige Erholung der Wirtschaft zu ermöglichen. Da die Menschen, besonders in Europa, mehr staatlichen Einfluss auf die Wirtschaft erwarten, gehen wir davon aus, dass in vielen anderen europäischen Ländern ähnlich gedacht wird, wie im Vereinigten Königreich.

Auch in den USA gehen wir davon aus, dass die Fed den aktuellen Kurs zunächst halten wird. Kurzfristig erwarten wir daher einen Anstieg der Inflation, eine kurzfristige Veränderung des Preisniveaus in den nächsten drei bis sechs Monaten. Dies liegt an der steigenden Nachfrage, die sich durch die wiederbelebten Volkswirtschaften ergibt, sowie an der Angebotsknappheit bei Industrieprodukten und im Dienstleistungssektor.

Mittel- bis langfristig stellt sich Inflationstechnisch die Frage, inwieweit die höheren Staatsschulden Auswirkungen haben. Nach der Finanzkrise fürchteten viele Regierungen einen starken Anstieg und begannen zu früh zu sparen. Wir gehen davon aus, dass Politiker nun länger auf eine expansive Fiskalpolitik setzen werden. Trotzdem rechnen wir weder in Europa noch in den USA mittelfristig mit einem drastischen Inflationsanstieg. Auch eine Hyperinflation oder aus dem Ruder laufende Staatsschulden sind wahrscheinlich nicht zu befürchten.

Bestimmte Sektoren werden vom Ende der Corona-Pandemie profitieren

Dennoch sollten Anleger auf größere Ausschläge an den Anleihenmärkten, eine stärkere Verflachung der Zinsstrukturkurve oder unerwartet starke Zinserhöhungen achten. Dies wären Gründe zur Sorge, doch die jüngsten Marktreaktionen kamen nicht überraschend, da die Erholung oft bereits in den Kursen berücksichtigt war. Trotzdem diskutieren wir bereits intensiv die Bewertungen von Aktien. Besonders im Technologie-Bereich sind aktuell bereits mehrjährige Gewinnanstiege berücksichtigt, entsprechend wählerisch sollte man bei Einzelwertentscheidungen sein.

Doch auch im Technologie-Bereich gibt es weiterhin Unternehmen, die keineswegs zu hoch bewertet sind. Viele Bewertungen orientieren sich noch immer an den Gewinnen statt an den Umsätzen, darüber hinaus wird es viele Unternehmen geben, die vom Ende der Corona-Pandemie profitieren werden: Flugzeughersteller, Kreuzfahrtanbieter, Hotels und Buchungsportale sowie der Rohstoffsektor. Hier könnte eine Aufstockung der Positionen denkbar sein.

Medizintechnik und Biotechnologie auf dem Vormarsch

Sowohl in diesen als auch in anderen Sektoren spüren wir den Einfluss neuer Technologien und Innovationen: Verbesserte Datenanalysen und maschinelles Lernen haben viele Prozesse entscheidend beschleunigt. Im Gesundheitssektor wurden beispielsweise viel mehr Patente auf Medikamente angemeldet als in der Vergangenheit. Heute kostet die Entwicklung eines neuen Medikaments noch zwischen einer und zwei Milliarden US-Dollar – diese Kosten könnten durch die Verarbeitung größerer Datenmengen deutlich gesenkt werden. In Kombination mit neuen Analyseverfahren, wie beispielsweise der DNA-Sequenzierung einzelner Zellen, könnte dies dafür sorgen, dass Medikamente deutlich schneller entwickelt werden. Dadurch würden die Kosten sinken und klinische Tests könnten früher begonnen werden. Pharmaunternehmen könnten dann trotz geringerer Medikamentenpreise genauso viel verdienen wie zuvor.

Erneuerbare Energien: Grüne Dreierwette und chinesischer Einfluss

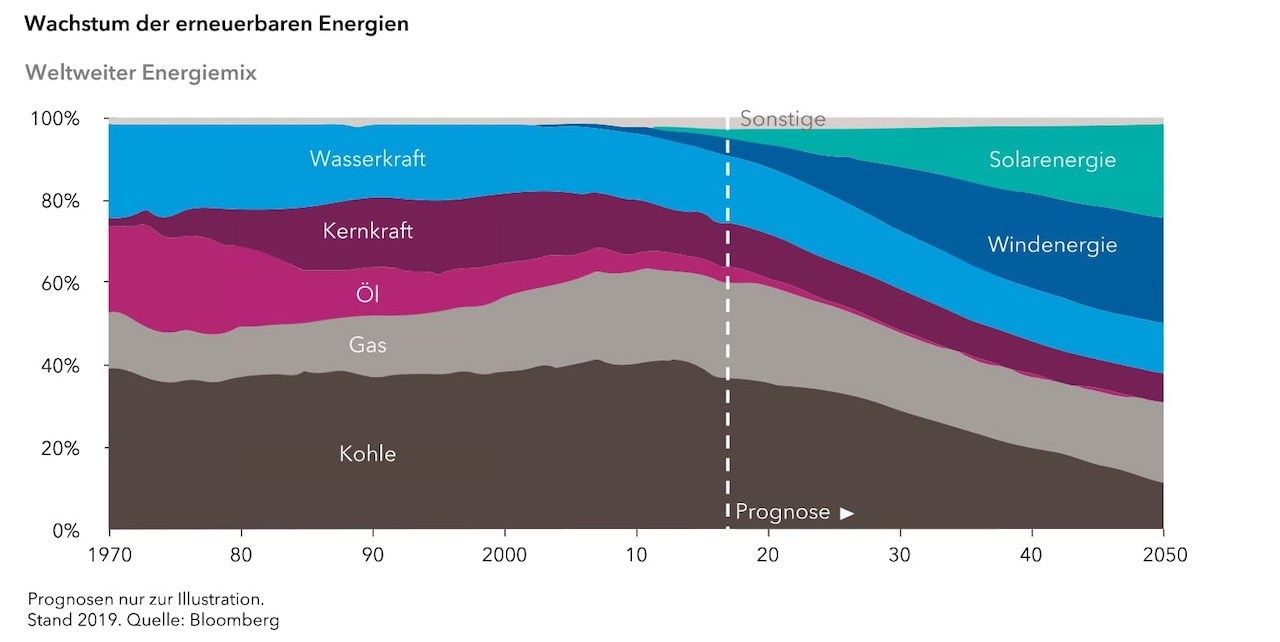

Auch bei der Energiewende erwarten wir in den nächsten zehn bis 20 Jahren enorme Fortschritte aufgrund der fortschreitenden Automatisierung und Digitalisierung. In früheren Zeiten galten erneuerbare Energien als teuer und unrentabel. Ohne staatliche Subventionen galten sie lange Zeit sogar als unwirtschaftlich. In den letzten zehn Jahren sind die Kosten für grüne Wasserkraft aber bereits um 55 Prozent gesunken, bei Solarenergie sogar um 85 Prozent. Wir rechnen sogar damit, dass die Kosten für grüne Wasserkraft in den nächsten zehn Jahren um weitere 75 Prozent fallen werden. Sogar behäbige und wachstumsschwache Netzwerk- und Kraftwerksbetreiber rüsten mittlerweile um und erzielen etwa 30 Prozent ihres Umsatzes mit erneuerbaren Energien.

Da wir hier trotzdem noch am Anfang der Entwicklung stehen, ist großes Wachstumspotenzial vorhanden. Bloomberg geht in einer Prognose davon aus, dass der Anteil erneuerbarer Energien im weltweiten Energiemix bis 2050 bei über 60 Prozent liegen wird.

Besonders in Europa tendiert man aufgrund ehrgeiziger Klimaziele in diese Richtung: Die Richtline der Europäischen Union verlangt, dass grüne Energie bis 2030 mindestens 30 Prozent des Energiemixes ausmachen soll. Die daraus resultierenden Effekte bezeichnen wir als „Grüne Dreierwette“: Fallende Kosten für erneuerbare Energien, neue Technologien und eine für diesen Sektor günstige Politik. Dies kann zu hohen Investitionen und starkem Wachstum führen.

Den entscheidenden Faktor im Sektor erneuerbare Energien stellt jedoch die Volksrepublik China und ihre veränderte Energiepolitik dar. 2019 war China der weltgrößte CO2-Emittent mit etwa 20 Milliarden Tonnen, knapp 50 Prozent der chinesischen Energie stammte aus Kohlekraftwerken. Ende 2020 gab der chinesische Staatspräsident Xi Jinping ein ehrgeiziges CO2-Neutralitätsziel bekannt, auch die Emissionen in China sollen gesenkt werden.

Dies könnte dabei helfen die chinesischen Beziehungen zu anderen Ländern, besonders zu den USA, zu verbessern. Auch aufgrund enormer Investitionen in Höhe von etwa zwei Prozent des chinesischen Bruttoinlandsproduktes dürfte der Energiesektor in Zeiten niedriger Renditen für Investoren interessant sein.

Expansive Fiskalpolitik bringt Marktverzerrungen mit sich

Neben positiven Effekten der geld- und fiskalpolitischen Hilfen brachten diese auch Marktverzerrungen mit sich. Wenn sich Fundamentaldaten und Assetpreise derart auseinanderentwickeln, verlangt dies ein ausgewogenes Anlagenportfolio. Wir glauben zwar nicht, dass es notwendig ist, sich aus Angst vor steigenden Zinsen von Einzelwerten zu trennen, doch mehr als zehn Jahre nach der internationalen Finanzkrise hätte wohl niemand damit gerechnet, dass die Bilanzsummen der Notenbanken seitdem verdreifacht wurden, da sie schon damals bereits sehr aufgebläht erschienen. Trotzdem ist dies der Fall und die Geldpolitik ist weiterhin expansiv.

Dies in Kombination mit günstigen Krediten und der allgemeinen Erholung der Weltkonjunktur dürfte die kurzfristige Inflation steigen lassen. Deshalb empfehlen wir einen gewissen Schutz vor Inflation durch aktives Management.

Erneutes Wachstum in China

Wir haben bereits auf die wichtige Rolle Chinas im Feld Erneuerbare Energien hingewiesen. Auch für Anleihenmanager wird China eine wichtige Rolle spielen: Als erstes Land, welches die Coronakrise hinter sich gelassen hat, beobachten wir in China bereits seit längerem eine grundlegende Erholung der Wirtschaft. Aufgrund attraktiver Renditen, guter Liquidität und als Teil wichtiger Benchmarks wird China für Anleihenmanager ein immer größerer und wichtigerer Markt. Zwar muss das hohe Kreditwachstum begrenzt werden, die Wirtschaft zeigt sich jedoch äußerst stabil. Wir halten daher länger laufende chinesische Staatsanleihen für aussichtsreich.

Ähnliche Chancen sehen wir bei Emerging-Market-Anleihen. Diese profitieren von enormem Wirtschaftswachstum und dadurch auch von der Erholung der Weltkonjunktur, steigenden Rohstoffpreisen und einem Aufschwung von Industrie und Tourismus. Wir sehen viele Emerging-Market- Währungen aktuell als zu niedrig bewertet an. Da der Anstieg der Renditen der US-Treasuries dem US-Dollar kurzfristig genutzt hat, aber durch das Amerikanische Doppeldefizit bald wieder geschwächt werden könnte, kann es für einen ausgewogenen EM-Ansatz wichtig sein, in eine Reihe von EM-Währungen zu investieren.

Bei Unternehmensanleihen wählerisch sein

Bei Investmentgrade-Unternehmensanleihen hingegen ist Vorsicht geboten: Diese sind nun wieder auf einem ähnlich niedrigen Niveau wie vor der Corona-Pandemie. Trotzdem bietet diese Assetklasse Chancen, wenn man sich auf die Sektor- und Einzelwertauswahl konzentriert. Die Spreads einiger Sektoren sind weiterhin sehr viel weiter als vor Covid, andere dafür deutlich enger. Mit Hilfe von Analysten und aktivem Management besteht hier die Möglichkeit, günstig bewertete Titel zu finden.

Die Autoren: Peter Becker, Fixed Income Investment Director bei Capital Group, und Christoph Braun, Investment Director für Aktien bei Capital Group