Ich freue mich immer, wenn es schöne und ermutigenden Nachrichten aus dem Finanzsektor gibt und beim Blick auf die jüngsten Entwicklungen in Sachen Aktien und Börse sind diese Nachrichten wirklich erbaulich. Die Zahlen des „Deutschen Aktieninstituts e.V.“ belegen: Der Trend zur Geldanlage in Aktien und Aktienfonds hat sich seit dem Jahr 2019 weiter verstärkt.

Die Zahl der 14- bis 39-jährigen, die ihre Altersvorsorge aktienbasiert betreiben, stieg von rund 2,2 auf 3,2 Millionen. Dies ist gleichbedeutend mit einem Anstieg von rund 45 Prozent. Bei den über 40-jährigen stieg die Zahl der Aktionärinnen und Aktionäre von 7,5 auf 9,2 Millionen Menschen. Somit sind wir auf einem Niveau, das zuletzt zu Beginn der 2000er Jahre erreicht wurde. Soweit die gute Nachricht.

Der wesentliche Unterschied zum letzten Höhepunkt ist, dass seitdem die Menge Produkte der Aktien aus unterschiedlichsten Regionen, Branchen und Themenbereichen, in die man investieren kann, beachtlich gestiegen ist. Denn was viele nicht wissen: Erst zu Beginn des Jahrtausends begannen in Europa und Deutschland die ETFs als Anlageklasse ihren Siegeszug. Der erste ETF war der in Kanada aufgelegte „Spider-ETF“ (SPDR). Er bildete den US-Index „S&P 500“ ab.

Im „Mainstream“ der Kleinanleger gelangten ETFs erst in den vergangenen zehn Jahren zur vollen Entfaltung. Heute gibt es rund 7.200 ETFs weltweit, 1.500 davon in Deutschland. Attraktiv sind sie durch ihre transparente Performance, ihre Einfachheit und die geringen Kosten. Vor allem in sehr liquiden Märkten werden aktiv gemanagte Aktienfonds regelmäßig von ETFs outperformt. Und das, obwohl letztere deutlich kostengünstiger sind als ihre aktiven „Brüder und Schwestern“. Natürlich können ETFs qua Charakteristik niemals ihre Benchmark schlagen und damit besser abschneiden – aber eben auch nicht schlechter.

Für junge Anlegerinnen und Anleger hat sich, unabhängig von der Attraktivität der Finanzprodukte, auch die Form des Einstiegs in die Thematik nicht nur verändert, sondern durch Social Media Chatgruppen, Trading Apps und den spielerisch anmutenden Zugang zu Börsen und Finanzmärkten deutlich erhöht. Gut zu sehen war dies beim Skandal um die GameStop-Aktie und den damit verbundenen Regulierungen und Beobachtungen der Handelsaktivitäten durch die Börsenaufsichtsbehörden, vor allem in den USA. Positiver Nebeneffekt: Aktieninvestitionen, auch die von Kleinanlegerinnen und Kleinanlegern, finden den Weg aus der Nische heraus, hinein in die Mainstream-Medienberichterstattung. Somit treffen Spekulation und Investition zu einem gesunden Diskurs aufeinander und schärfen auch hierzulande das Bewusstsein dafür, tätig werden zu müssen.

Um meinen Leserinnen und Lesern ein langsames Herantasten ans Thema zu ermöglichen, habe ich dem direkten Einstieg einige Finanzbildungsschritte vorgeschaltet. Ich möchte damit eine Brücke bauen, die jeder benutzen kann. Denn vor einer erfolgreichen Geldanlage gilt es zu überlegen, wie der eigene innere „Finanz- und Aktienmensch“ tickt und wie es um die persönliche, wie ich sie nenne, „Finanzfitness“ bestellt ist.

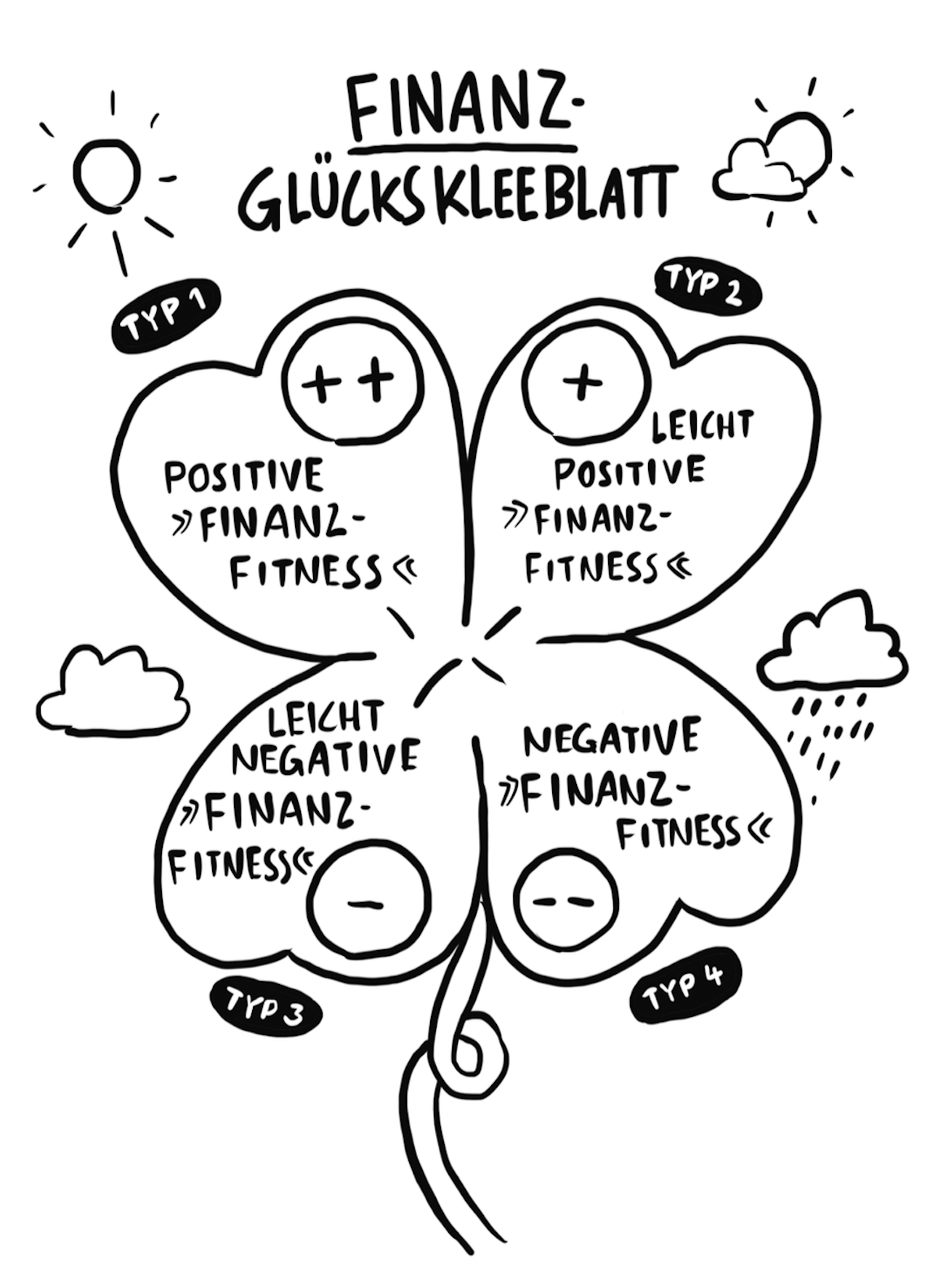

Als „Finanzfitness“ bezeichne ich die simple Saldierung aus Vermögen und Verbindlichkeiten und den Überschüssen, die sich aus den unterschiedlichen Einnahmen/Ausgaben auf monatlicher Basis ergeben. Je nach „Finanzfitness“ ergeben sich daraus unterschiedliche Konsequenzen. Diese gilt es sich bewusst zu machen, denn sie geben vor, welche finanziellen Möglichkeiten und Spielräume man bei der konkreten Geldanlage hat und welche Mittel dafür zur Verfügung stehen. Darüber hinaus geben sie ein Zwischenfazit über die bisherige Vorgehensweise und den eigenen allgemeinen Umgang mit Geld. Eine Vergegenwärtigung des eigenen Konsumverhaltens hilft dabei zu erkennen, welche Glaubenssätze man im Laufe der Jahre verinnerlicht hat und welche Bürden man eventuell mit sich herumträgt. Eine solche Bewusstmachung ist nicht immer angenehm, kann aber im Anlageprozess eine entscheidende Rolle spielen. In meinem Buch „Geld kann jeder & Du jetzt auch“ („Manager Magazin“ Bestseller Platz 1) beschriebe ich diese Herangehensweise sehr detailliert anhand der Anlege-Wege vier konkreter Personen.

Menschen, die bereits über ein überdurchschnittliches Maß an Finanzbildung und Anlageerfahrung verfügen, habe ich in „Typ 1“ meines Schaubildes zusammengefasst. Sie haben Zugriff auf ein solides Sach- oder Kapitalvermögen und durch ihr Einkommen im Verhältnis zu ihren Verbindlichkeiten/Ausgaben erzielen sie einen deutlichen Kapitalüberschuss.

Woher haben diese Personen ihr „Know-how“ und ihr Wissen? Meinen Recherchen zufolge beruhen erfolgreicher Vermögensaufbau und Kapitalbildung auf drei wesentlichen Säulen:

Erstens die eigene sozioökonomische Schicht. Wie ist man aufgewachsen? Gibt es in der Familie bereits seit mehreren Generationen finanziellen, beruflichen und unternehmerischen Erfolg?

Zweitens spielt der bestehende Kapitalstock durch Besitz und Vermögen eine wesentliche Rolle sowie die Frage nach dem bisherigen verantwortungsvollen Umgang damit. Drittens der allgemeine Bildungsstand. Denn oftmals korrelieren die Allgemein- und die Berufsbildung mit dem Bewusstsein für Vermögen und private Vorsorge.

Die Folge können über- oder unterdurchschnittlicher Erfolg bei der Kapitalanlage sein. Viele Entscheidungen auf dem Weg der Geldanlage basieren auf diesen drei Säulen.

Bei der „leicht positiven Finanzfitness“ ist der Saldo der Einnahmen gegenüber den Ausgaben immer noch positiv, jedoch wurden gewisse Finanzbildungskenntnisse erst in der jüngeren Vergangenheit erlernt. Diese Gruppe von Erstanlegern ist in unserer Gesellschaft größer als die des ersten Beispiels und bildet einen Großteil der zu Beginn beschriebenen Aktionärinnen und Aktionären. Die Folge ist, dass diese Personen mit einem etwas geringeren Kapital- und Vermögensstand ihre Reise in Richtung finanzielle Freiheit und Finanzfitness starten. Oftmals sind sie sehr darum bemüht, sich in Sachen Finanzbildung weiterzuentwickeln und viele ihrer Schritte mit starken Partnern an ihrer Seite zu gehen. Honorarberatungen und Robo Advisory Unternehmen, die im niedrigpreisigen Anlegersegment unterwegs sind, profitieren vom Zulauf dieser Gruppe natürlich besonders. Ein unterstützender Faktor des positiven Anlegerengagements.

Die Gruppen der „leicht negativen Finanzfitness“ sowie der „negativen Finanzfitness“ haben in Sachen Vermögen häufig nicht die besten oder sogar sehr schlechte Voraussetzungen. Viele Menschen sind durch die Berufswahl oder durch Schicksalsschläge geprägt und müssen die Folgen eines negativen Saldos bei ihren Einnahmen, ihren Ausgaben, ihrem Vermögen und ihren Verbindlichkeiten bewerkstelligen.

In diesem Zusammenhang bestätigen sich die Kritiken, die gerade während der Pandemie wieder verstärkt in den Fokus gerückt sind: Betroffen sind durch den Pay Gap vornehmlich soziale Berufe, Arbeitnehmerinnen und Arbeitnehmer in Teilzeitbeschäftigung und alleinerziehende Menschen, die so sehr mit dem „wahren Leben“ beschäftigt sind, dass ausgerechnet die so dringend notwendige Finanzbildung für den Kapital- und Vermögensaufbau in den Hintergrund tritt.

Besonders diesen Gruppen würde ich wünschen, dass sie auf politischer Ebene unterstützt würden, zum Beispiel durch steuerliche Entlastungen für den Kapitalaufbau. Steigende Lebenshaltungskosten bergen besonders für sie die Gefahr des sozialen Abstiegs. Erleichterte Vorsorgemöglichkeiten zur Schließung von möglichen Rentenlücken aus der Erwerbsbiografie wären hier nur ein Ansatzpunkt.

Mein persönliches Zwischenfazit zur unserer aktuellen Allgemeinsituation im Land lautet daher: Wir sind nachhaltiger unterwegs in Sachen Vermögensaufbau, auch bei der Art der Kapitalanlagen. Vor allem aber, was den Trend und die Zahl der Aktionärinnen und Aktionäre betrifft sowie die Erkenntnis, heute etwas für morgen tun zu müssen.

Das Geldvermögen in Deutschland steigt, absolut betrachtet, weiter an, zuletzt von circa 5,6 Billionen Euro im Jahr 2016 auf über 7,1 Billionen Euro im Jahr 2021. Gleichzeitig verteilt es sich aber auf immer weniger Menschen, ein Phänomen, das sich nicht zuletzt durch die Pandemie noch verstärkt hat. Um den sozialen Frieden von heute und den Wohlstand von morgen zu sichern, sehe ich uns in der Verpflichtung, allen Menschen den Zugang zu Finanzbildung zu ermöglichen und so für jeden von uns einen Rahmen zur klugen Vermögensbildung zu schaffen.

Autor Patrick Dewayne ist Börsenkorrespondent und Schauspieler („Bad Banks“).

Gemeinsam mit Cash. verlost Patrick Dewayne vier Exemplare seines Bestsellers „Geld kann jeder & Du jetzt auch“. Senden Sie einfach eine Mail mit dem Betreff „Finanz-Glückskleeblatt“ an [email protected]. Einsendeschluss ist Montag, der 25. Oktober 2021.