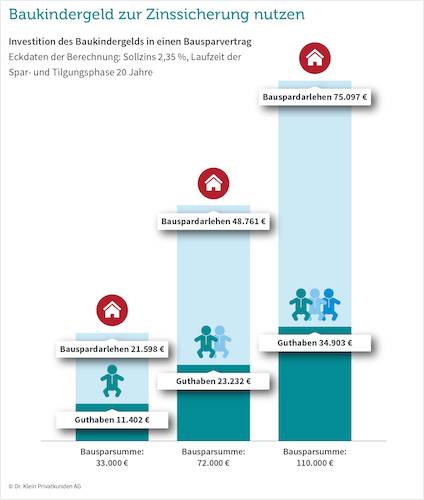

Reduzieren lasse sich das Zinsänderungsrisiko, wenn das Baukindergeld in einen Bausparvertrag fließe. Mit dessen Bausparsumme werde die Restschuld später ganz oder teilweise abgelöst. Der Vorteil dabei: Für das Bauspardarlehen gelte der derzeitig niedrige Zins.

Kai Weber hat hierzu noch einen besonderen Tipp: „Einige nutzen das Wohneigentumsprogramm 124 der KfW über 50.000 Euro für den Start der Baufinanzierung. Das Programm hat aber nur eine maximale Zinsbindung von 10 Jahren und es verbleibt meist eine Restschuld, die weiterfinanziert werden muss.“

Diese Restschuld sei in der Regel so hoch wie die Bausparsumme, die man mit dem Baukindergeld für ein Kind in zehn Jahren bis zur Zuteilung ansparen könne – damit lasse sich der KfW-124-Kredit also problemlos anschlussfinanzieren.

3. Eigenkapital finanzieren

Hohe Immobilienpreise bedeuten auch hohe Bau- oder Kaufnebenkosten, da sich diese prozentual berechne. Dass die Nebenkosten aus Eigenmitteln bezahlt werden müssen, sei besonders für junge Familien mit dünnen Sparbüchern ein Problem.

Einige lösen dies mit einem Eigenkapital-Ersatz-Darlehen, also einem Privatdarlehen, das sie zusätzlich zum Immobilienkredit aufnehmen. Der Haken daran: Privatdarlehen haben relativ kurze Laufzeiten und damit hohe monatliche Raten.

Seite vier: Laufzeit und Belastung reduzieren