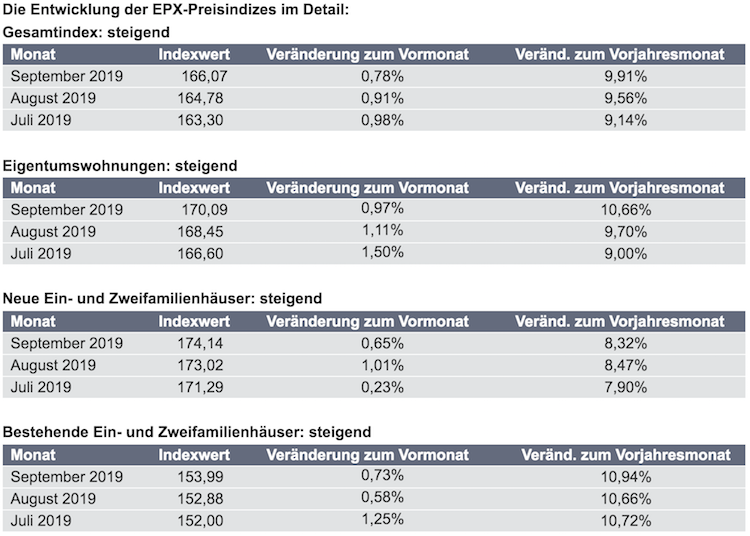

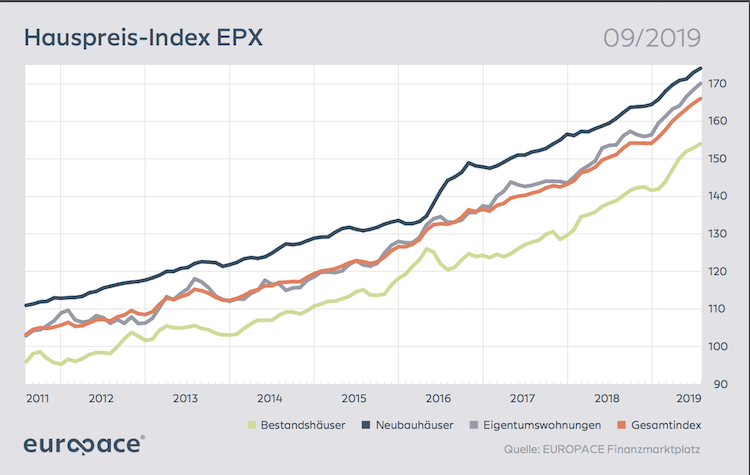

Zu Zeiten des Niedrigzinses geht der Hauskauf munter weiter. Die Nachfrage nach selbstgenutzten Häusern und Eigentumswohnungen steigt im September weiter, wenn auch nicht mehr ganz so stark wie im Vormonat. Dies geht aus dem aktuellen Europace Hauspreis-Index (EPX) hervor, basierend auf monatlich mehr als 30.000 realen Transaktionen zur privaten Immobilienfinanzierung in Deutschland.

Den größten Zuwachs mit 0,97 Prozent im Vergleich zum Vormonat verzeichnen diesen Mal die Preise für Eigentumswohnungen. Im Vergleich zum Vorjahresmonat stiegen sie sogar um 10,66 Prozent. Mit einem Indexwert von inzwischen über 170 Punkten liegen sie deutlich über den Preisen für Bestandshäuser. Aber auch diese knüpften an ihre starke Entwicklung der Vormonate an. Mit 153,99 Punkten konnten sie einen Anstieg von 0,73 Prozent gegenüber dem Vormonat verzeichnen. Mit 0,65 Prozent stiegen zwar die Preise für neue Ein- und Zweifamilienhäuser am schwächsten an. Im direkten Vergleich liegt der Index für Neubauhäuser mit mittlerweile 174,14 Punkten jedoch immer noch weit vor den beiden anderen Segmenten. Der Gesamtindex stieg um 0,78 Prozent auf 166,07 Punkte.

Aufwärtstrend der Immobilienfinanzierung ungebrochen

Auch die von der Deutschen Bundesbank vierteljährlich veröffentlichte Umfrage zum Kreditgeschäft der Banken, die Bank Lending Survey (BLS), attestiert in ihrem aktuellen Quartalsbericht vom 22.10.2019 einen ungebrochenen Aufwärtstrend in der Immobilienfinanzierung. Vor allem in den letzten beiden Quartalen wurde eine stärkere Nachfrage nach Immobilienkrediten verzeichnet und übertraf dabei die Erwartungen der Banken. Auch Stefan Kennerknecht, Vorstand der Europace AG, Herausgeber des EPX-Hauspreisindex, kann derzeit keine nennenswerten Indikatoren für eine Stagnation in naher Zukunft erkennen:

„Wir bilden auf unserer Plattform monatlich über 30.000 reale Immobilienfinanzierungstransaktionen von Privatkunden ab. Daher können wir eine hervorragende Einschätzung zu den tatsächlichen Immobilienpreisen und Finanzierungskonditionen in Deutschland geben. Hier setzt sich eine seit Längerem anhaltende Entwicklung fort: Der Wunsch nach einer eigenen Immobilie gepaart mit weiter sinkenden Zinsen kompensiert noch immer den Anstieg bei den Preisen.“

Starker Anstieg der Bankenmargen

Auffallend stark fällt in der aktuellen Bank Lending Survey der Anstieg der Bankenmargen ins Gewicht. So ermittelte die Erhebung für durchschnittliche Kredite ohne erhöhtes Risiko den höchsten Margenwert seit 2010. Die dadurch entstehenden verschärften Kreditbedingungen für Immobilienkreditnehmer erklärt Kennerknecht so: „Meiner Einschätzung nach konnten Banken durch die letzten EZB-Maßnahmen ihre Refinanzierungskosten senken, wodurch die Marge kurzfristig steigt. Durch die Wettbewerbssituation dürften die gesunkenen Refinanzierungskosten zumindest teilweise an die Verbraucher weitergegeben werden. Was wiederum zu einer sinkenden Marge führen würde.“