Die Blasengefahr ist hoch, weil die Kluft zwischen Kaufpreis und Miete vielerorts weiter anschwillt und bedrohlich auf die Rendite drückt. Der Niedrigzins mag dies rechtfertigen, aber nicht auf Dauer. Liquiditätsbedarf der Anleger, in Berlin z.B. infolge des Mietendeckels, könnte im nicht selbstnutzeraffinen Teilsegment Verkaufsdruck auslösen. Die Blasengefahr ist auch hoch, weil immer mehr junge Familien das Eigenkapital fürs Familienheim nicht mehr aufbringen können: Die Preise steigen schneller als die Einkommen bzw. das Eigenkapital.

Die Blasengefahr ist hoch, weil die Kluft zwischen Kaufpreis und Miete vielerorts weiter anschwillt und bedrohlich auf die Rendite drückt. Der Niedrigzins mag dies rechtfertigen, aber nicht auf Dauer. Liquiditätsbedarf der Anleger, z.B. infolge des Mietendeckels, könnte im nicht selbstnutzeraffinen Teilsegment Verkaufsdruck auslösen.

Die Blasengefahr ist auch hoch, weil immer mehr junge Familien das Eigenkapital fürs Familienheim nicht mehr aufbringen können: Die Preise steigen schneller als die Einkommen bzw. das Eigenkapital. Die Blasengefahr wird geschmälert, weil weder Überangebot an Wohnungen noch Kreditschwemme drohen.

Blasen sind also durchaus vorhanden, aber das Platzen ist derzeit eher unwahrscheinlich ‑ noch fehlt die stechende Nadel (außer Berlin: Absenkung Bestandsmiete durch Deckel).

Die Werte für das 4. Quartal 2019

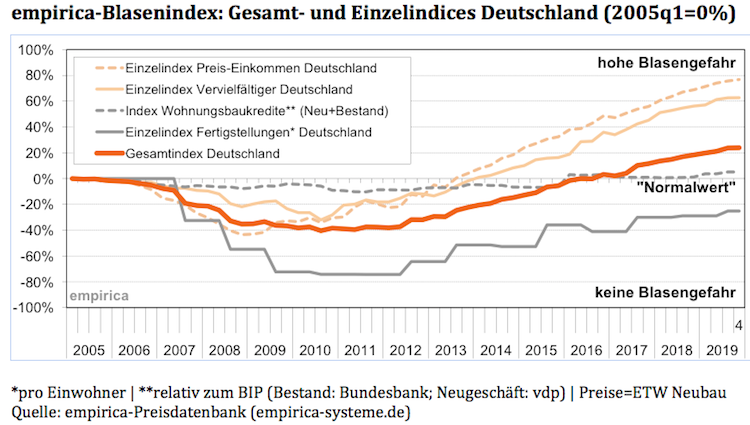

Bundesweit steigt diesmal nur der Teilindex Preis-Einkommen weiter an (siehe Abb.), die Teilindices Vervielfältiger, Fertigstellungen und Wohnungsbaukredite stagnieren dagegen.

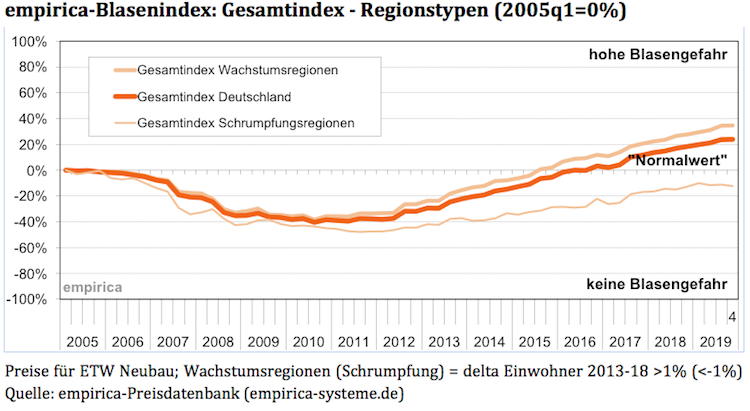

Der Gesamtindex stagniert damit in Wachstums- und Stagnationsregionen, d.h. die Zahl der Kreise mit Blasengefahr steigt nicht weiter an ‑ wohl aber die regionalen Vervielfältiger und Preis-Einkommens-Relationen.

Der Gesamtindex (+/-0 Pkte; obere Abb.) sinkt in Schrumpfungsregionen leicht (-1 Pkt) und stagniert in Wachstumsregionen (+/-0 Pkte).

Das Rückschlagpotenzial beschreibt die relative Preiskluft zwischen Kaufpreisen für ETW und Mieten (untere Abb.). Bundesweit liegt es bei 21% (vor drei Jahren 11%), in den Top 7-Städten bei 40% (27%). Sogar in Schrumpfungsregionen könnten die Preise um 10% (4%) einbrechen.

Begünstigt wird ein Einbruch durch alles, was den Mietanstieg hemmt: Mehr Neubau, verstärktes Abwenden der Schwarmwanderungen weg von den Top 7-Städten oder Markteingriffe (Mietendeckel, Mietpreisstopp, verschärfte Mietpreisbremse).

Ein weiteres Aufblähen der Blasengefahr wird begünstigt durch eine falsche Diskussion um „zu viel“ Neubau, neue Zinssenkungen oder eine degressive Abschreibung im Neubau.

Großstädte

Gegenüber dem Vorquartal bleibt die Blasengefahr unverändert. Damit wird weiterhin für 10 von 12 Großstädten eine „eher hohe“ Blasengefahr indiziert (Vorquartal 10, vor drei Jahren 9). In Leipzig und Dortmund ist die Gefahr nur „mäßig hoch“.

Bundesweite Verteilung

Verteilung „Vervielfältiger“

Mieten und Kaufpreise wachsen in 257 von 401 Landkreisen/kreisfreien Städten nicht mehr im Gleichklang (Vorquartal 254, vor drei Jahren 173).

Verteilung „Preis-Einkommen“: In 304 Kreisen sind die Kaufpreise den Einkommen enteilt (Vorquartal 300, vor drei Jahren 204).

Verteilung „Fertigstellungen“: In 37 Kreisen werden zu viele Wohnungen gebaut (Vorquartal 37, vor drei Jahren 7).

Verteilung „Gesamtindex“: Im Ergebnis indiziert der empirica-Blasenindex für 293 Kreise eine mäßige bis hohe Blasengefahr (Vorquartal 292, vor drei Jahren 188).

Foto: Shutterstock