Der japanische Aktienmarkt zeigt sich trotz Coronakrise erstaunlich robust. Dan Carter und Mitesh Patel, Fondsmanager für japanische Aktien bei Jupiter Asset Management, mt ihren Einschätzungen.

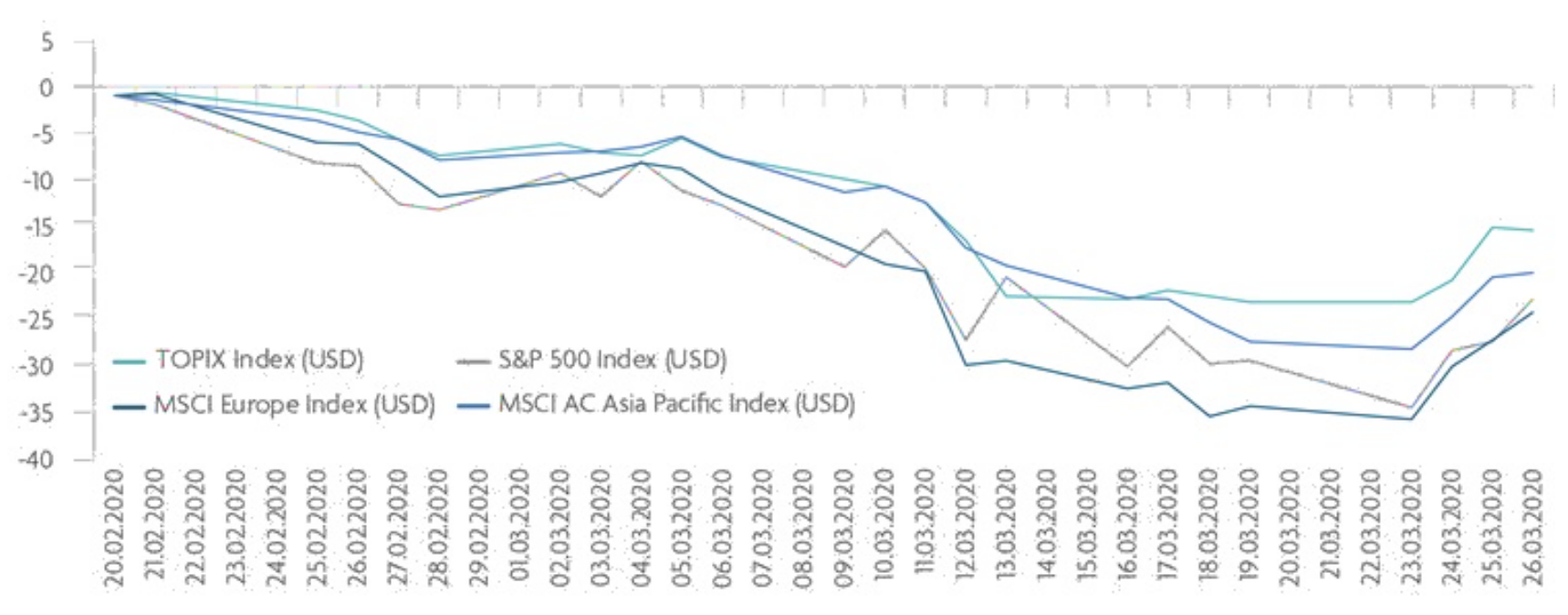

Seitdem globale Aktien am 20. Februar 2020 ihren Höchststand erreicht haben, zeigt der japanische Markt eine bemerkenswerte Outperformance gegenüber anderen Regionen. Wie Abbildung 1 verdeutlicht, liegt der TOPIX – der die Unternehmen im ersten Segment der Tokioter Börse umfasst – seit mehreren Wochen vor den USA, Europa und Asien (währungsnormalisiert). Japan hat also seit dem Höchststand der globalen Aktienmärkte eine relativ starke Widerstandsfähigkeit bewiesen.

Quelle: Bloomberg, Stand 26.3.2020

Der Grund für die Ausverkäufe an den Märkten ist natürlich das Coronavirus, das zum Jahresende 2019 erstmals im chinesischen Wuhan aufgetreten war und sich von dort aus über die ganze Welt verbreitet hat. Doch warum kam ausgerechnet der japanische Markt bisher, zumindest im Vergleich zu anderen Regionen, so gut mit dieser globalen Pandemie zurecht? Unsere erste Antwortet lautet: Das tat er gar nicht, oder zumindest nicht in dem Maße, wie unsere westliche Weltsicht es vermuten ließe.

Das Problem der Abbildung 1 (siehe Anhang) ist, dass sie Marktbewegungen seit dem Höchststand der globalen Aktien vergleicht. Denn der japanische Aktienmarkt hat seinen Höchststand einen ganzen Monat früher erreicht. Die Nähe zu China, der relativ frühe erste bestätigte Corona-Fall (16. Januar) sowie die bedrohliche Nähe des vom Virus betroffenen Kreuzfahrtschiffes Diamond Princess schreckten Anleger ab, während die globalen Märkte das Ganze noch als „normale Grippe“ abtaten.

Es gibt drei – nicht zwingend widersprüchliche – Erklärungen dafür, dass der japanische Markt in der gesamten Krise (unabhängig vom Beginn der Betrachtung) eine Outperformance erzielt hat.

1. Flache Infektionskurve

Die erste lautet, dass das Virus und die von ihm ausgelöste Krankheit Covid-19 Japan weniger hart getroffen haben als andere Länder, insbesondere die Krisenherde in Europa. Japan weist eine erheblich flachere Infektionskurve auf als andere Länder. Skeptiker wenden hier ein, dass die offiziellen Statistiken wegen der geringen Zahl an Tests eine deutlich zu niedrige Fallzahl anführen. Doch warum hat es in Japan dann so verhältnismäßig wenige Todesfälle gegeben?(2)

Dies könnte auf kulturelle Faktoren zurückzuführen sein – Verbeugung statt Händeschütteln oder das verbreitete Tragen eines Mundschutzes in der Öffentlichkeit – oder darauf, dass die staatlich angeordneten Schulschließungen in ausreichendem Maße und gerade noch rechtzeitig umgesetzt wurden. Möglich wäre auch, dass Todesfälle durch Covid-19, besonders unter älteren Menschen, fälschlicherweise als normale altersbedingte Atemwegskomplikationen erfasst werden. Angesichts der Tatsache, dass jährlich über eine Million Japaner im Alter von über 70 Jahren versterben, lässt sich ein geringfügiger prozentualer Anstieg leicht übersehen. Doch falls die Infektionsrate tatsächlich durch ein unzureichendes Testvolumen verschleiert wird, könnte sich die Situation spürbar ändern.(3) In jedem Fall warnen wir vor zu großer Sorglosigkeit.

2. Günstige Bewertung

Eine zweite plausible Erklärung wäre, dass Japan losgelöst von Infektionen und Todesfällen bereits sehr niedrig bewertet in die Krise hineingegangen ist, insbesondere mit Blick auf seine überaus soliden Bilanzen. Der US-Markt wurde hingegen viel höher bewertet und das bei deutlich weniger starken Bilanzen, sodass er also womöglich schlicht eine größere Fallhöhe erreicht hatte.

3. Zentralbankpolitik

Die dritte mögliche Erklärung bezieht sich auf die Regierungspolitik bzw. die Intervention der Zentralbank. Während in den USA, in Europa und im Vereinigten Königreich gewaltige Konjunkturpakete angekündigt wurden, umfasste die Unterstützung der japanischen Regierung nur die geringfügigen Notmaßnahmen. Das Volumen der gegenwärtigen Maßnahmen beschränkt sich in Japan auf deutlich unter ein Prozent des BIP, gegenüber 10 Prozent in den USA, über 4 Prozent in Deutschland und etwa 3 Prozent im Vereinigten Königreich.

Doch die Intervention der Bank of Japan fiel deutlich entschiedener aus: Sie kündigte an, ihre jährlichen ETF-Ankäufe auf 12 Billionen Renminbi (umgerechnet rund 110 Milliarden Dollar) zu verdoppeln. Zwar sind solch technische Faktoren von Anlegern mit Fokus auf Fundamentaldaten leicht zu übersehen, doch das derzeitige Umfeld macht es wahrscheinlicher, dass Ankäufe auf diesem hohen Niveau länger andauern und sich stärker auswirken als sonst anzunehmen gewesen wäre.

Unsere strategische Positionierung

Obwohl japanische Aktien in den vergangenen Wochen ihre globalen Vergleichsindizes outperformed haben, haben Anleger nicht vergessen, dass der TOPIX seit seinem Höchststand im Januar zwischenzeitlich 20 Prozent verloren hatte und bei -29 Prozent lag. Der Rückgang war so stark, dass heimische Large-Cap-Wachstumswerte als einzige Anlagemöglichkeit angesehen wurden. Dies spiegelten auch die Entwicklungen auf Sektor- und Einzeltitelebene mehrheitlich wider. Anleger haben hier jedoch eher auf die Kontinuität des Wachstums gesetzt als auf das Ausmaß. Dies erklärt die starke Performance defensiver Wachstumssektoren wie im Bereich Nahrungsmittel und Telekommunikation. Interessanterweise waren REITs bis Mitte März ein relativ sicherer Hafen und kehrten sich dann ins Gegenteil.

Am wichtigsten ist jetzt, an unserem bewährten Prozess festzuhalten und weiterhin ein Portfolio mit einer zweifachen Prämie in den Bereichen Wachstum und Ertrag zusammenzustellen, das eine bessere finanzielle Stabilität und Unternehmensqualität aufweist als der Markt. Unsere nachfolgend erläuterten Maßnahmen sind vor diesem Hintergrund zu betrachten.

Wenn wir der Auffassung waren, dass negative Aktienkursentwicklungen entweder 1) die Verschlechterung wirtschaftlicher Chancen oder 2) die Verschärfung der Risiken eines Unternehmens deutlich überschätzen, haben wir angestrebt, die entsprechende Position auszubauen. Bei einer extremen oder überraschend guten Widerstandsfähigkeit von Einzeltiteln haben wir widerum versucht, die entsprechenden Positionen zurückzufahren, zum Beispiel bei Herstellern von Medizinprodukten.

Umgekehrt haben wir angestrebt, unsere aktiven Positionen dort zurückzufahren oder vollständig aufzulösen, wo wirtschaftliche Chancen unserer Auffassung nach bedeutend gesunken und/oder die identifizierten Risiken gestiegen sind. Wenn wachsende Risiken unser Vertrauen in Aktien untergraben, muss die aktive Gewichtung dies widerspiegeln. Anleger, die in unsere Strategie investieren, dürfen von uns erwarten, dass wir weiterhin nach dieser Maxime handeln.

Insgesamt sind wir der Auffassung, dass unsere Strategie weiterhin gut positioniert ist. Zudem sind wir zuversichtlich, dass die Markteinbrüche auch neue, potenziell attraktive Einstiegschancen bereithalten.

Foto: Shutterstock