Rund 25 Milliarden Euro wurden zumeist aus kleineren Fonds abgezogen, während die großen Fonds Marktanteile hinzugewinnen konnten. Bis Jahresende haben die meisten Fonds ihre Verluste jedoch weitgehend bis vollständig wieder aufgeholt – unter dem Strich stand eine durchschnittliche Performance von 1,34%. Dies ist das Ergebnis der von Lupus alpha halbjährlich durchgeführten Absolute Return-Studie basierend auf den Daten des Analysehauses Refinitiv.

Fondsvolumen gesunken

Seit 2008 untersucht Lupus alpha das Universum der in Deutschland zum Vertrieb zugelassenen Absolute Return- und Liquid Alternatives-Fonds im UCITS-Mantel mit aktivem Managementansatz. Das verwaltete Fondsvermögen in diesem Segment ist gegenüber dem Vorjahr um 9,1% auf 249 Milliarden Euro gesunken. Damit waren die Mittelabflüsse der auffälligste Trend im Corona-Jahr 2020, das die höchsten Volatilitäten sah, seit es liquide Optionsmärkte gibt, und die sogar das Krisenjahr 2008 übertrafen.

Aus mehr als einem Viertel der Fonds zogen sich Investoren zurück, obwohl diese zum Jahresende flat bis positiv performt haben. Auch Fonds mit leicht negativer Rendite von bis zu minus 5% waren stark von Abflüssen betroffen. Beide Gruppen umfassen fast drei Viertel aller Fonds in dieser Anlageklasse.

Vorschnelle Anlegerreaktion

„Rückblickend muss man feststellen, dass Anleger sich vorschnell aus dieser Anlageklasse zurückgezogen haben, auch wenn ihre Risikobudgets zwischenzeitlich sehr unter Druck standen. Wer seinem Manager in dieser schwierigen Marktlage treu geblieben ist, konnte damit besser fahren als ein Investor, der ihm im Tiefpunkt der Krise das Vertrauen entzogen hat“, sagt Ralf Lochmüller, CEO und Managing Partner von Lupus alpha.

„Interessant wird zu beobachten sein, ob Investoren vor dem Hintergrund dieser Erfahrung ihren Managern in Zukunft mehr Vertrauen in Marktkrisen entgegenbringen“, so Lochmüller weiter.

Der Rückzug aus der Anlageklasse hat vor allem die kleineren 80% der Fonds mit einem Fondsvolumen von im Durchschnitt unter 17 Millionen Euro betroffen. Diese Fonds büßten fast die Hälfte ihres Kapitals ein, während die in den großen Fonds verwalteten Vermögen um nur knapp 12% sanken.

Große Fonds bauen Dominanz aus

So konnten die teils milliardenschweren Fonds im oberen Quintil ihre Dominanz ausbauen und verwalteten Stand Jahresultimo über 80% des Gesamtkapitals. Zuflüsse verzeichneten allein tendenziell risikoärmere Strategien (Alternatives Credit Focus) und Relative Value-Ansätze sowie Strategien, die von größeren Marktbewegungen profitieren (Global Macro, Event Driven).

Entsprechend haben diese Strategien ihren Marktanteil ausbauen können. Insbesondere wuchs gemessen am Gesamtmarktvolumen der Anteil der Strategien Global Macro, Alt. Credit Focus und Event Driven deutlich an.

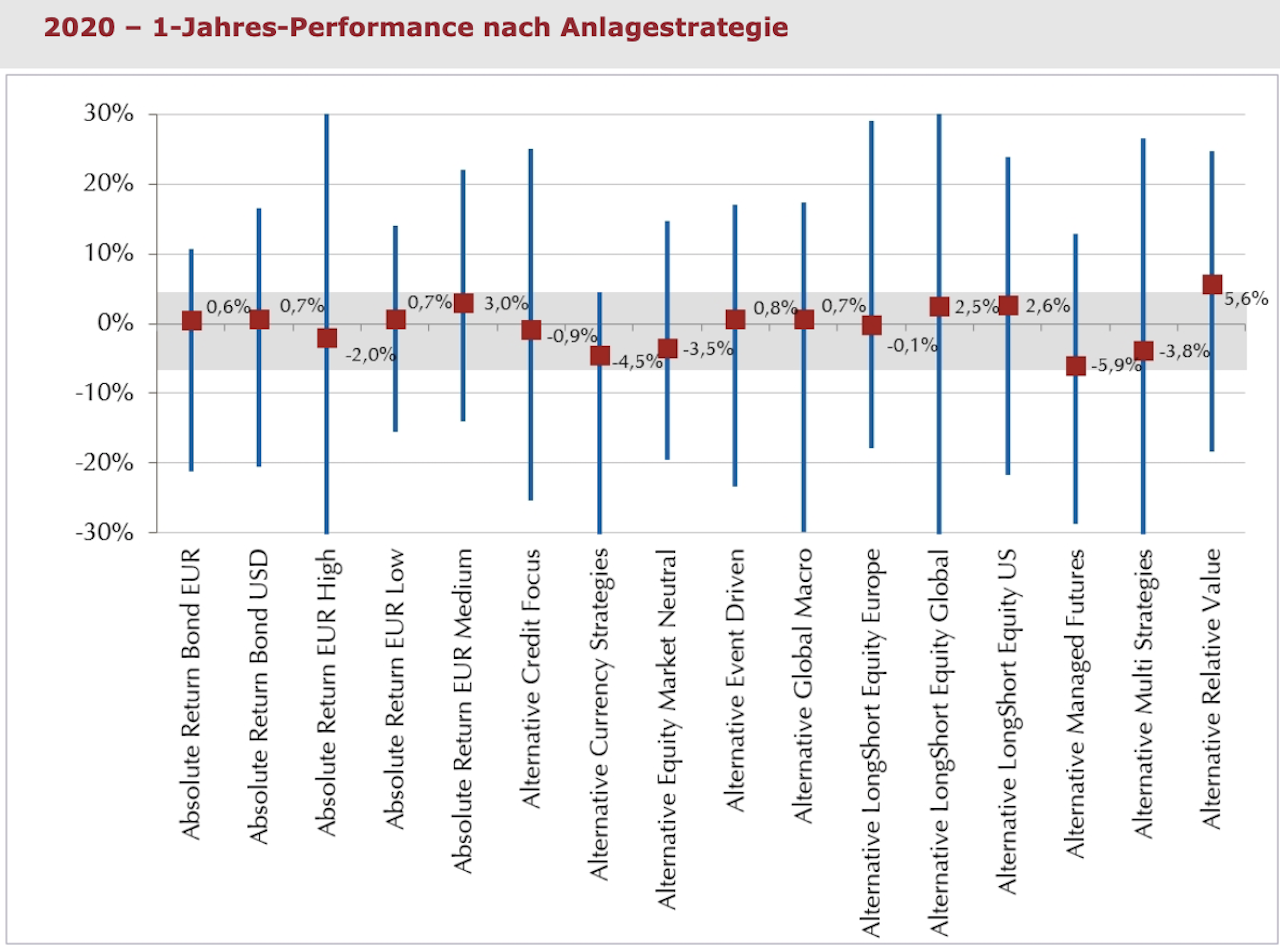

Fonds mit der besten Durchschnittsperformance…

…waren jene mit Alternative Relative Value-Strategien mit 5,6%, am unteren Ende lagen Fonds im Bereich der Alternative Multi Strategies mit durchschnittlich minus 5,9%. Allerdings war auch 2020 die Spreizung der Performance innerhalb der einzelnen Strategien erheblich. Die extrem hohen Schwankungsbreiten je Strategie offenbaren erneut, dass das Ergebnis maßgeblich vom gewählten Manager und weniger von der gewählten Strategie bestimmt wird.

Dennoch hält ein Großteil der Fonds langfristig sein Produktversprechen. Über fünf Jahre haben 73% der Fonds eine positive Sharpe Ratio erzielt. Auch auf kurze Sicht in diesem besonderen Corona-Jahr konnte mehr als die Hälfte der Manager (54%) eine positive Sharpe Ratio erzielen – noch zur Jahresmitte waren es nur 37% der Fonds gewesen.