Die jüngste Umfrage von Bank of America Merrill Lynch unter Fondsmanagern zeigt, dass die Stimmung der Anleger extrem negativ ist. Die Bestände liquider Mittel sind dabei sehr hoch, was oft ein sicheres Zeichen dafür ist, dass die Marktstimmung übermäßig negativ geworden ist und eine Bärenmarktrallye möglicherweise vor uns liegt. Das Sentiment und die Positionierung der Anleger, wenn schon nicht das Momentum des Marktes, deuten darauf hin, dass das Schlimmste tatsächlich langsam hinter uns liegen könnte. Die Frage ist, worauf die Anleger in dieser nächsten Marktphase setzen werden. Sicherlich werden sich einige Tech-Werte (diejenigen mit hoher Qualität) stärker als der Rest erholen, aber die große Mehrheit der Anleger wird wahrscheinlich Unternehmen bevorzugen, die Value und ein stabiles Ertragsprofil bieten.

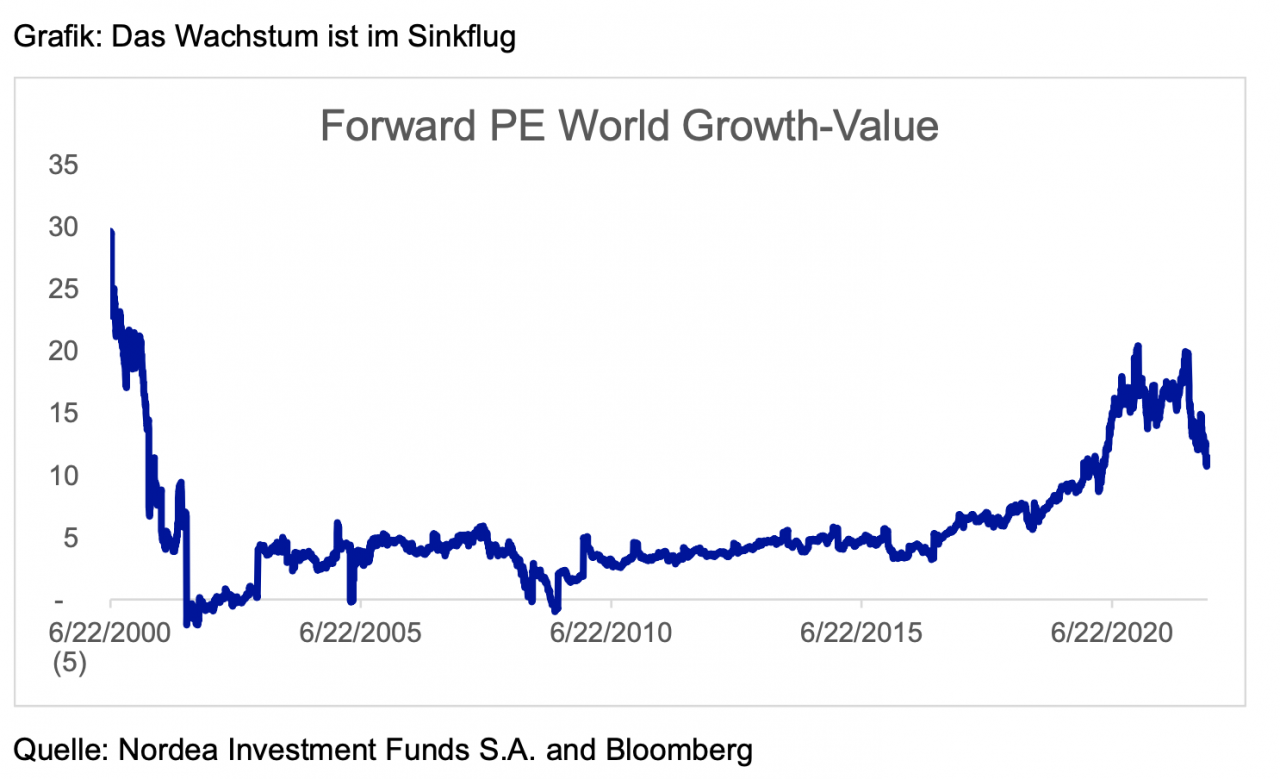

1. Die Vorliebe der Anlieger für Aktien mit geringem Risiko, Value-Titel und Qualitätsaktien dürfte bestehen bleiben, auch wenn die Angst zurückgeht

Während für die Märkte mit Blick auf eine Vielzahl von Schocks das Schlimmste zunächst vorüber sein dürfte, sickern die Nachwirkungen immer noch über eine Vielzahl von Kanälen mit unterschiedlicher Intensität und Dauer in die Wirtschaft hinein, was am Ende wiederum zu weiteren Schocks auf den Finanzmärkten führen wird. Im Augenblick sehen wir, wie sich die steigende Inflation in enttäuschenden Unternehmensgewinnen niederschlägt, da die weniger wohlhabenden Verbraucher nicht bereit oder in der Lage sind, die steigenden Kosten zu tragen. Hinzu kommt noch der Druck auf die Lieferketten.

Aus der Vergangenheit wissen wir, dass sich in dieser Phase des Konjunkturzyklus festverzinsliche Wertpapiere unterdurchschnittlich entwickeln, während Aktien weniger klare Muster aufweisen. Wie üblich ist der Vergleich mit der Vergangenheit kein Beleg, dass es wieder so kommt, aber er ist zumindest aufschlussreich.

Angesichts eines derart komplexen Umfelds sollten die Anleger bei Aktien Vorsicht walten lassen, zumal ein Teil der Vermögenswerte im Bereich Technologie, Immobilien und auch Kunst weiterhin sehr teuer ist. Ein zentrales Thema ist, dass das Ende des Zinsanhebungszyklus sowohl bei der Fed als auch bei der EZB sehr ungewiss und sehr schwer zu prognostizieren ist. Wird die Fed die Zinsen zu stark anheben müssen, was zu einer Rezession führen könnte, wie viele behaupten?

2. Die Verschuldung ist das große Problem, das niemand wahrhaben will

Einer der Gründe, warum sich der Finanzmarkt noch nicht stabilisiert hat, ist höchstwahrscheinlich der hohe Verschuldungsgrad auf dem Markt. Einige von denen, die dazu in der Lage waren, haben jahrelang kreditfinanziert auf steigende Preise bei Vermögenswerten wie Kunst oder Technologie gewettet, und nicht alle können sich die Verluste leisten.

SPACs zum Beispiel, also die leeren börsennotierten Hüllen, die Unternehmen kaufen, erlebten ihre Blütezeit im Februar 2020, zunächst ohne, dass dies größere Auswirkungen gehabt hätte. Lletztendlich dürften wir aber negative Folgen der Übertreibungen auf den Luxus-Konsum und den Immobilienmarkt erleben.

Solche schuldenfinanziert agierenden Anleger sorgen in der Regel durch den Verkauf von Derivaten für erhöhte Volatilität, und der enorme Sprung der Aktienvolatilität im März 2020 (Covid-19) ist wahrscheinlich symptomatisch dafür. Einige von ihnen dürften langsam aber stetig wieder größere Hebel aufgebaut haben. Ein Teil von ihnen wurde auch pessimistischer und hält nun vorsichtigere Aktienpositionen wie Coca-Cola oder Air Liquide. Über einen Zeitraum von mehreren Monaten dürften sich die höheren Zinsen derweil auf den Immobilienmarkt auswirken. Nach Angaben von Zillow bereuen bereits 75 % der Käufer von Post-Subprime-Häusern eine übereilte und zu teure Kaufentscheidung. Wenn sich dieser Markt schließlich abkühlt oder korrigiert, dürfte sich dies negativ auf das Wachstum und die Finanzmärkte auswirken, so dass eine Rezession wieder verstärkt zum Gesprächsthema wird. Da wir uns auf einem unbekannten Punkt zwischen dem Beginn und dem Ende einer Bärenmarktrallye befinden, ist eine Mischung von Anlagestilen wahrscheinlich ein geeigneter Weg, um die nächste Marktphase abzuwarten und zu überstehen.

3. Der Vorteil einer Kombination verschiedener Anlagestile

Ein Stil funktioniert gut, wenn er einen wirtschaftlichen Mechanismus und die Mode des Marktes vorwegnimmt. In einer Zeit, in der wir mit weitaus größerer wirtschaftlicher und finanzieller Unsicherheit konfrontiert sind, sind in der Regel Vermögenswerte mit geringem Risiko bzw. Value-Werte und Qualität (wenn sie denn nicht zu teuer ist) gefragt.

Bei einer Mischung der Stile „Low Risk“, „Value“ und „Quality“ ist es jedoch wahrscheinlich sinnvoller, auf diejenigen Firmen zu verzichten, die sich in ihrem Reifegrad schon nahe an der Überalterung befinden und keine gute Zukunft mehr vor sich haben. Indem wir das Universum der gemischten Stile erweitern, steigt die Chance, komplexere Chancen zu erkennen, die beim einfachen Backtesting nicht offensichtlich sind, aber durch eine rigorose Analyse erkennbar werden.

Insbesondere bei einem Ausverkauf an den Märkten erhalten Sie durch die „Low Risk“-Titel einen wirksamen Schutz; wenn die Inflation und die Renditen hoch bleiben, sind Sie aufgrund des Value-Engagements weniger stark von höheren Zinssätzen betroffen; und wenn die Konjunktur wieder anzieht, haben Sie großartige Qualitätsunternehmen mit vernünftiger Wachstumsperspektive, die sich höchstwahrscheinlich ebenfalls gut entwickeln werden. Ein wichtiger Aspekt ist schließlich, dass die Wahrscheinlichkeit, dass Sie Ihre Entscheidung bereuen, geringer ist. Dies kann in Zeiten der Unsicherheit manchmal ein entscheidender Faktor sein.

Eine Kombination aus „Value“ und „Quality“ sowie einem Hauch von „Low Risk“, wie sie oft bei flexiblen Anlagestrategien zu finden ist, ist eine Möglichkeit, diese Phase des Finanzmarktes abzuwarten und sich auf die nächste vorzubereiten.

Autor Sébastien Galy ist Makrostratege bei Nordea Asset Management.