Eine große Errungenschaft der modernen Sozialwissenschaften der letzten 50 Jahre sind die zunehmend solideren Grundlagen auf der Mikroebene der modernen Makroökonomie. Vorbei die Zeiten, in denen man nur Korrelationen beobachtete und versuchte, mögliche kausale Zusammenhänge von der Sicherheit des Elfenbeinturms aus zu erraten. Angesichts der Fehlschläge vieler Wirtschaftsprognosen in den 1970er Jahren fragten sich Theoretiker und Praktiker zunehmend, wie Haushalte, Arbeitnehmer und Unternehmen in der realen Welt Entscheidungen treffen und wie diese Entscheidungen auf Makroebene interagieren. Dabei wurden viele Erkenntnisse aus der Mikroökonomie und verwandten Sozialwissenschaften herangezogen, gelegentlich sogar „einfach nur“ Leute1.

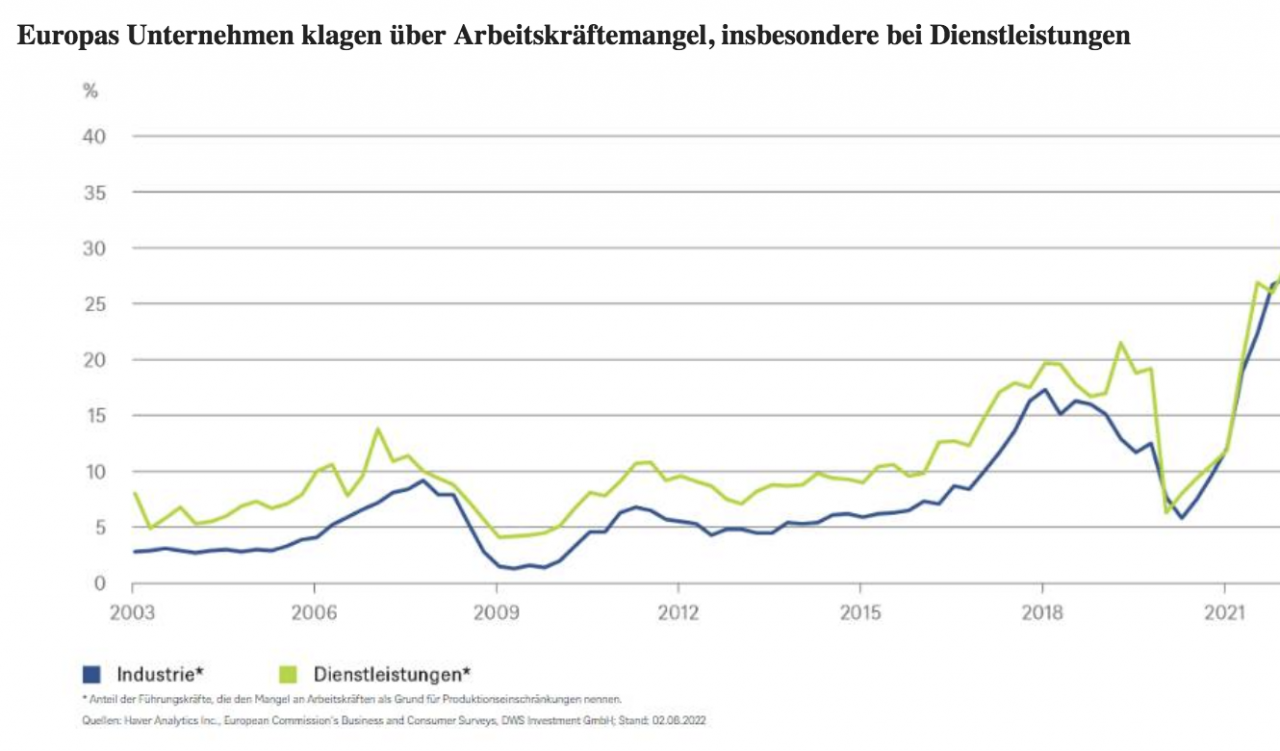

Unser „Chart of the Week“ zeigt die neuesten Ergebnisse einer langjährigen Umfrage, die während der jüngsten Krise besonders nützlich war, nämlich den Business and Consumer Survey (BCS) der Europäischen Kommission (Business and consumer surveys – Euro-indicators – Eurostat (europa.eu)). Einmal im Quartal werden in repräsentative Stichproben Unternehmen aus verschiedenen Branchen danach gefragt, welche Faktoren die Wirtschaftstätigkeit bremsen.

Zu Beginn der Pandemie war der Hauptgrund für die Einschränkung der Produktion die geringe Nachfrage. Dann folgte in der Industrie die Nichtverfügbarkeit von Material und Ausrüstung. Doch gerade als sich diese Engpässe verringerten, beklagten sich immer mehr Befragte einen Arbeitskräftemangel. Wie unser Chart zeigt, gilt Letzteres umso mehr für Dienstleistungen. Sogar in Ländern wie Italien und Spanien erleben die Dienstleistungssektoren gerade die höchste wahrgenommene Arbeitskräfteknappheit in fast 20 Jahren verfügbarer Daten.

„Auf den Arbeitsmärkten ist die Lage deutlich angespannter als vor der Pandemie“, argumentiert Ulrike Kastens, Senior Economist Europe bei der DWS. „Dies erhöht die Wahrscheinlichkeit höherer Lohnabschlüsse, was wiederum bedeutet, dass sich der Inflationsdruck noch weiter ausbreiten wird.“ Wie und um wie viel, wird in den kommenden Wochen und Monaten zweifellos viel diskutiert werden.2 Dies führt zwangsläufig dazu, dass viele liebgewonnen Annahmen in Frage gestellt werden, auch an der Börse.

Ricardo Reis, ein Pionier in der Analyse der Anreize von Arbeitnehmern und Haushalten, sich nach langen Perioden niedriger Inflation wenig um Preissteigerung zu kümmern, hat kürzlich eine ausgezeichnete Einführung geschrieben, in der viele der Probleme, die uns nun wohl wieder bevorstehen, dargelegt werden.3 Wir würden lediglich ergänzen, dass Gewerkschaften insbesondere in Teilen Kontinentaleuropas in kommenden Lohnrunden die Fähigkeit und den Anreiz haben könnten, auf mehr als „nur“ den Ausgleich der Erosion der Reallöhne aufgrund der hohen Inflation zu pochen.4 Nun stimmt natürlich was Statistiker seit langem sagen: „Alle Modelle sind falsch, aber einige sind nützlich. Manchmal gilt das insbesondere für Modelle, die die heutige Generation von Investoren und (geld-)politischen Entscheidungsträgern nie gelernt oder längst vergessen hat.

1.Bewley, T. (2002) Why Wages Don’t Fall During a Recession, Harvard University Press

2.What we know about the wage inflationary channel | VOX, CEPR Policy Portal (voxeu.org)

3.Reis, R. (2022) The Burst of High Inflation in 2021–22: How and Why Did We Get Here?, London School of Economics, Available at: whypi-v2 (lse.ac.uk)

4.Crouch, C. (1982) Trade Unions: The Logic of Collective Action, Fontana Paperbacks, esp. pp. 194-200