Das Umfeld für festverzinsliche Anleger bleibt schwierig. Die Hoffnung, dass die Zinsen Anfang Mai ihren Höhepunkt erreicht hatten, erwies sich als kurzlebig. Denn die 10-jährigen US-Renditen stiegen erneut auf neue Höchststände. Die anhaltend hohe Inflation schürt weiterhin die Befürchtung, dass die Zentralbank die Geldpolitik weiterhin aggressiv straffen wird.

Das Bild hat sich allerdings gewandelt. Die Märkte glauben nun, dass die Zentralbanken versuchen könnten, die Inflation zu stark zu drücken und die Weltwirtschaft in eine Rezession zu stürzen. Diese „doppelte Gefahr“ steigender Basisrenditen und einer Ausweitung der Kreditspreads aufgrund von Wachstumsängsten hat zu einer besonders schlechten Wertentwicklung von aggregierten festverzinslichen Wertpapieren geführt. Der Bloomberg Aggregate Index ist im bisherigen Jahresverlauf um 14,3 % gefallen[1].

Timing der Wende

Im dritten Quartal wird die große Frage für Anleger in festverzinslichen Wertpapieren sein, ob wir einen Höhepunkt bei den Renditen erreicht haben. Es ist bemerkenswert, dass der 5-Jahres-Terminsatz für US-Treasuries jetzt wieder in dem Bereich liegt, der 2018 zu beobachten war, als die US-Notenbank das letzte Mal eine Straffung vornahm. Die längerfristigen Zinserwartungen haben sich also deutlich nach oben verschoben.

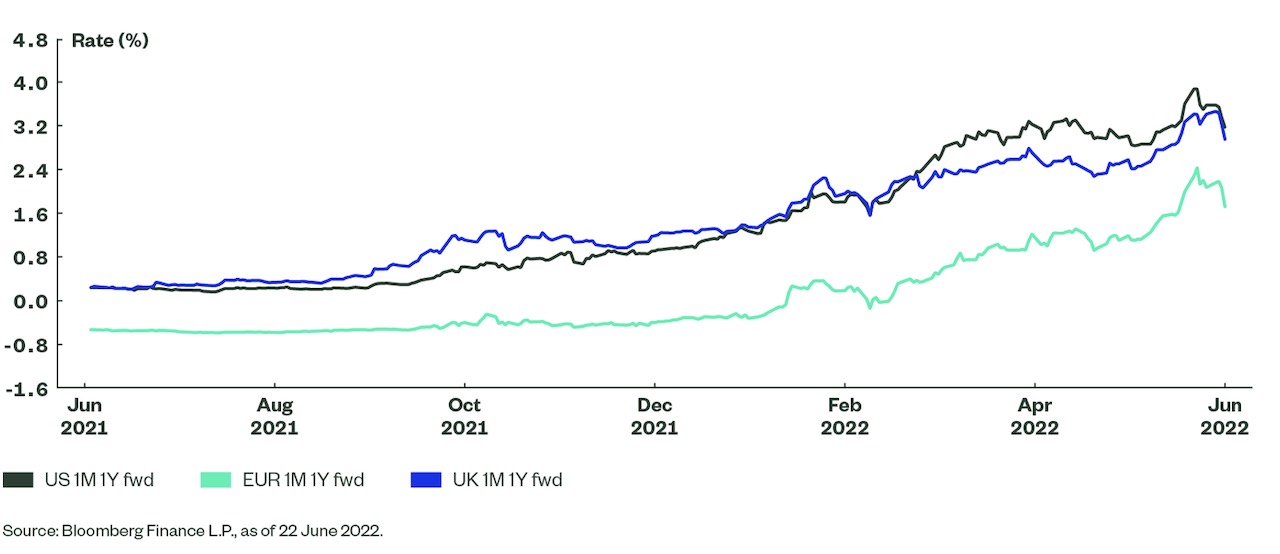

Abbildung 1: 1-Monats-Zinssätze mit 1-Jahres-Termin haben sich von den Höchstständen erholt

Am vorderen Ende der Kurve gibt es auch Anzeichen dafür, dass der Markt das Stadium erreicht hat, in dem er der Meinung ist, dass eine weitere Straffung der Politik (die über das hinausgeht, was die Märkte bereits eingepreist haben) die Wahrscheinlichkeit einer Rezession weiter erhöhen wird.

Abbildung 1 zeigt die 1-Monats-Zinssätze in einem Jahr, was ein Indikator für das Ausmaß der geldpolitischen Straffung ist, die nach Ansicht des Marktes in den kommenden 12 Monaten erfolgen wird. Nach dem Mitte Juni verzeichneten Höchststand ist eine entscheidende Wende nach unten eingetreten. Dies gilt sogar für die Euro-Geldmärkte, wo die EZB noch keine Zinserhöhung vorgenommen hat. Das deutet darauf hin, dass der Markt Schwierigkeiten hat, einen noch aggressiveren Zinserhöhungspfad einzupreisen. Dies dürfte die Renditen kurzfristig begrenzen, bis die Entwicklung der Wirtschaft klarer wird.

Die Fragen werden sich auch um das Ausmaß des Kreditrisikos drehen, das Anleger eingehen wollen. US-Hochzinsanleihen mit einer Rendite von mehr als 8,5 % sind zwar attraktiv, werden aber nicht gut abschneiden, wenn wir in den kommenden 12 Monaten in eine Rezession geraten.

Wie der „Schwindel“ bei Anleihen im Mai zeigt, ist es schwierig, die Wende an den Märkten rechtzeitig zu erkennen. Die Erweiterung des Anleihe-Pools durch Strategien wie Global Aggregate kann jedoch ein wirksames Mittel sein, um die Trendwende abzufangen, wenn sie eintritt.

Wir sehen drei wichtige Bereiche, die Anleger bei der Betrachtung globaler Gesamtanleihen berücksichtigen sollten.

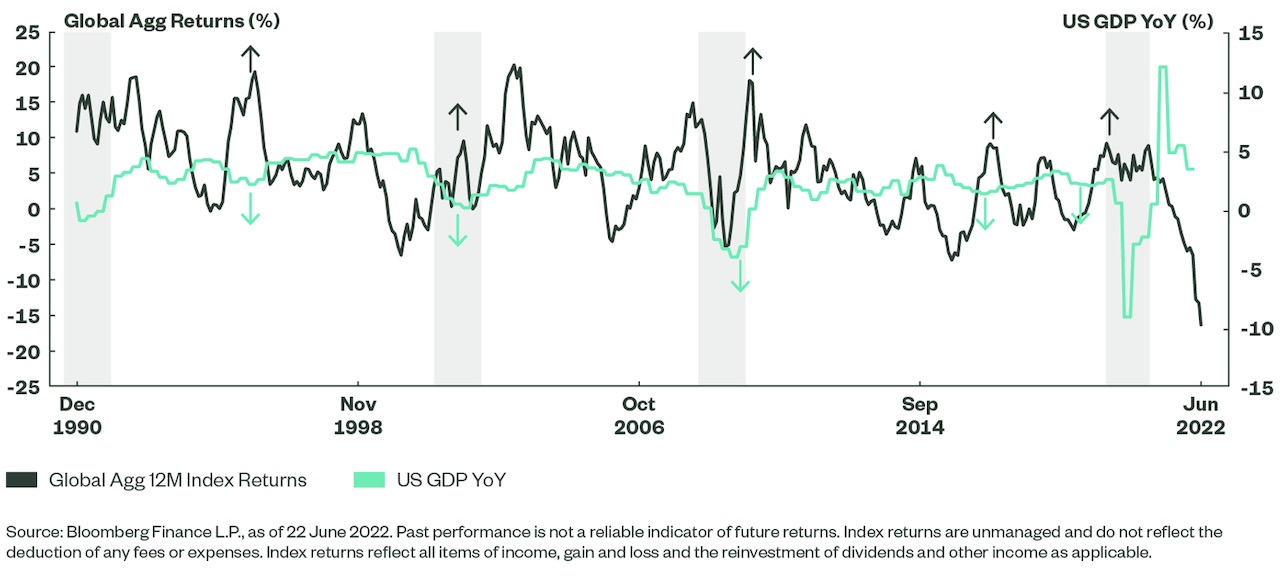

- In der Schnäppchenkiste? Globale Gesamtanleihen sind in einem noch nie dagewesenen Ausmaß verkauft worden (siehe Abbildung 2), wobei die 12-Monats-Rendite einen noch stärkeren Rückgang aufweist als zum Zeitpunkt der globalen Finanzkrise 2008. Für Anleger, die an die Tendenz des Marktes zur Umkehrung des Mittelwerts glauben, gibt es jetzt ein beträchtliches Aufwärtspotenzial.

- Setzen Sie auf Vielfalt. Die geografische Vielfalt des Engagements sollte für eine gewisse Stabilität sorgen, wobei Japan (12,6 %) und China (9,1 %) beide deutlich stabiler sind als die US-amerikanischen oder europäischen Anleihemärkte.

- Machen Sie sich keine Sorgen über das Timing. Die Vielfalt der Anleihetypen innerhalb der globalen Gesamtindizes sollte die Notwendigkeit eines präzisen Timings für jede Marktdynamik verringern. Wenn sich beispielsweise die Weltwirtschaft rasch verlangsamt, sollte jede Ausweitung der Kreditspreads durch den allgemeinen Rückgang der Renditen von Staatsanleihen (die 60 % des Index ausmachen) ausgeglichen werden. Wie in Abbildung 2 zu sehen ist, steigen die 12-Monats-Renditen des Index (dunkelgrüne Linie) häufig an, wenn sich die schwächere Wachstumsphase entfaltet (hellgrüne Pfeile). Bei den vier US-Rezessionen seit 1990 (siehe Kästen) stiegen die globalen Gesamtrenditen während des Wachstumseinbruchs in allen Fällen über 5 %. Einzige Ausnahme bildet der GFC, bei dem die Beschleunigung der Renditen nur mit dem Wachstumstief zusammenfiel.

Abbildung 2: US-Rezessionen und globales Aggregat

Wie man dieses Thema spielt

Die Märkte scheinen die Einpreisung noch höherer Zinssätze abzulehnen. Es wird befürchtet, dass das, was bereits in der Kurve eingepreist ist, ausreicht, um eine wesentliche Verlangsamung des Wirtschaftswachstums zu verursachen. Wie wir im Mai gesehen haben, ist es jedoch nach wie vor schwierig, die Zinswende zu erkennen.

Eine mögliche Option besteht darin, breitere Strategien mit stärker diversifizierten Risiken zu verfolgen. Global Aggregate Bonds haben in Zeiten eines langsameren Wirtschaftswachstums in der Regel positive Renditen erzielt. Sie könnten sich aber auch als weniger anfällig für einen Ausverkauf erweisen, wenn das Wachstum stabil bleibt und sich die Spreads verengen. Nach den starken Kurseinbrüchen in der ersten Jahreshälfte 2022 gibt es durchaus Spielraum für einen Aufschwung.

Anleger, die an einem globalen aggregierten Ansatz interessiert sind, sich aber unsicher sind, ob der USD stark bleiben kann, sollten EUR-, GBP- oder CHF-gesicherte Optionen in Betracht ziehen.

Autorin Sophia Wurm ist Vice President bei SPDR ETFs Deutschland.

[1] Source Bloomberg Finance L.P., as of 22 June 2022