Auf dem G20-Gipfel am Wochenende werden alle Augen auf US-Präsident Donald Trump und seinen chinesischen Amtskollegen Xi Jinping gerichtet sein. Die Märkte hoffen auf ein freundliches Aufeinandertreffen. Die Chancen dafür stehen nicht schlecht. Denn Trumps Frist läuft allmählich ab, den Handelsstreit mit China beizulegen, da er bei den Präsidentschaftswahlen im nächsten Jahr für eine zweite Amtszeit antritt und wiedergewählt werden möchte. Ein Kommentar von Frank Häusler, Chief Strategist von Vontobel Asset Management.

Für ihn ist es deshalb wichtig einen Erfolg im Handelsstreit zwischen den USA und China zu präsentieren. Im Vergleich dazu steht Xi deutlich mehr Zeit zur Verfügung und er kann sich zurücklehnen. Bisher hat sich die Implementierung der Zölle nur auf einen Bruchteil dessen beschränkt, was angedroht wurde. Zudem wurde sichergestellt, dass die US-Verbraucher nicht allzu sehr belastet werden, um die Wählerschaft Trumps nicht zu verärgern.

Ergebnis des Handelskonflikts wirkt sich auf Unternehmen aus

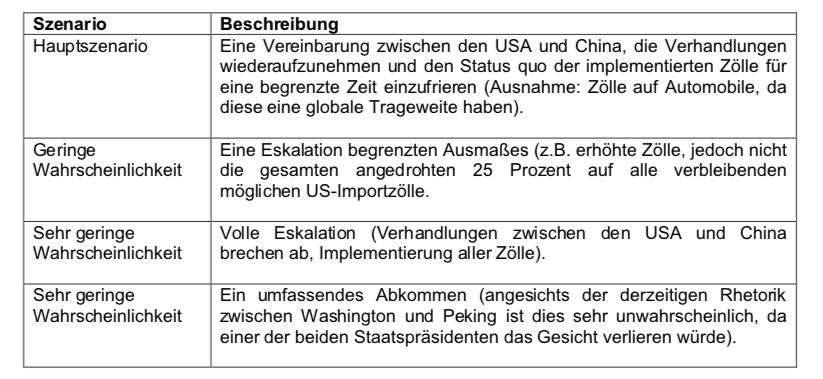

Das wahrscheinlichste Szenario ist, dass Donald Trump und Xi Jinping ihre vorherigen Verhandlungen wiederaufnehmen. Möglicherweise könnten beide den Status quo der bisher implementierten Zölle für eine begrenzte Zeit einfrieren.

Die Zölle auf Automobile wären allerdings von einem solchen Übereinkommen ausgeschlossen, da diese eine globale Tragweite haben und sich letztendlich mehr gegen die EU und Japan richten, als gegen China. Jegliche Überraschung, positiv oder negativ, außerhalb dieses Hauptszenarios wird sich auf die Märkte auswirken.

Unabhängig dessen, was passiert und wie die Marktreaktion ausfällt, wird die Zentralbankenpolitik der Fed und der EZB wieder verstärkt ins Rampenlicht rücken. Eine überraschend schnelle Lösung des Konflikts würde den Märkten deutlich Schub verleihen – allerdings nur bis zu jenem Punkt, an welchem sie durch wiederkehrende Ängste vor einer restriktiven Zentralbankenpolitik ausgebremst werden.

Fed ist weit davon entfernt, Marionette zu sein

Jegliches Ergebnis, das schlechter als das Hauptszenario ausfällt, würde zu einer Verkaufswelle an den Märkten führen, die erst dann wieder abflauen würde, wenn die Zentralbanken mit stabilisierenden Maßnahmen am Markt tätig werden würden.

Trotz dieser Dynamiken ist die Fed weit davon entfernt, eine Marionette der Märkte zu sein. Vielmehr reagiert sie auf die Wachstumsindikatoren, die den Marktreaktionen zugrunde liegen. Derzeit ist das globale Wachstum angemessen, jedoch hauptsächlich getrieben durch die Dienstleistungs- und Verbrauchersektoren. Momentan sind wir der Meinung, dass das verarbeitende Gewerbe das primäre Sorgenkind ist, das sich ohne deutliche Fortschritte im Handelsstreit zwischen den USA und China nicht erholen kann.

Die Fed und wohl auch die anderen Zentralbanken werden ihre Politik auf den Wachstumspfad der Wirtschaft ausrichten, was allerdings einen schwierigen Balanceakt darstellen wird. Was können wir in Bezug auf den Handelsstreit zwischen den USA und China beim G20-Gipfel am Wochenende erwarten?

Foto: Vontobel