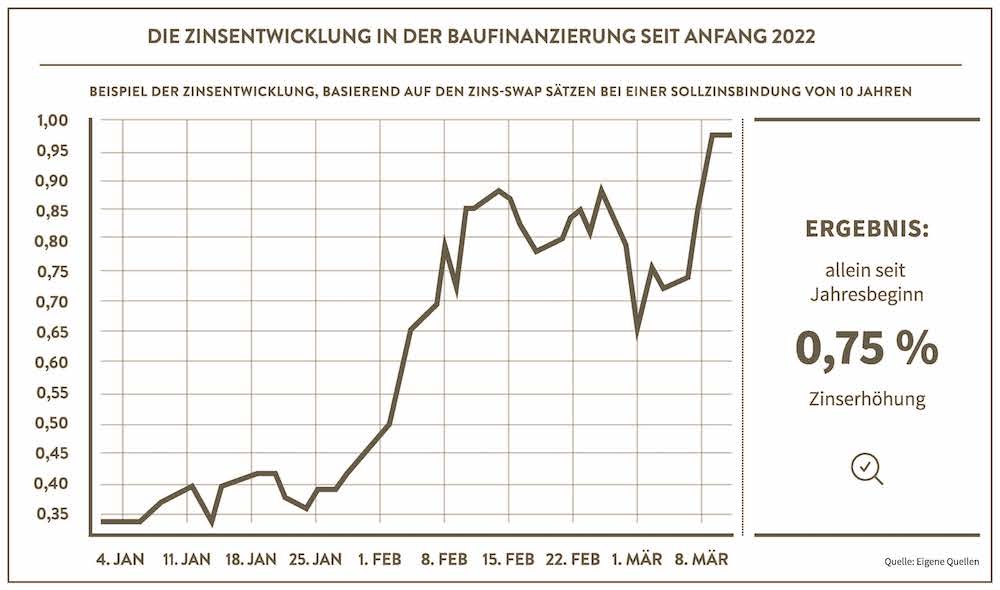

Aktuell verteuern sich die Bauzinsen. Der Krieg in der Ukraine treibt die Energiepreise und damit die Inflationsraten. Die EZB reagiert mit einer straffen Geldpolitik, die sich direkt auf die Bauzinsen auswirkt. Die Zinsen für Immobilienkredite steigen vergleichsweise schnell und die Märkte reagieren verunsichert. Seit Anfang Januar gehen fast wöchentlich Zinserhöhungen der Banken ein. Auch erste Anbieter von Ratendarlehen sowie Blankobauspardarlehen nehmen nun Erhöhungen vor. Da die Refinanzierungen zumeist über die Spareinlagen im eigenen Haus der Banken erfolgen, sehe ich aktuell teilweise eine Margenausweitung bei den Banken und Sparkassen. Anpassungen der EZB hinsichtlich Hinterlegungen etc. werden zeitnah folgen. Die Banken haben deshalb schon jetzt die Bauzinsen deutlich erhöht; und zwar auch, weil die BaFin vor einigen Wochen die Eigenkapitalvorschriften verschärft hat. Ein sehr radikaler Schritt, der die ganze Branche aufgewühlt hat. Bauen wird nun für viele Käufer erschwert.

Ich sehe allerdings, trotz regionaler Überhitzungstendenzen, keine Immobilienblase! Der deutsche Immobilienmarkt ist grundsätzlich gesund – und regional stark differenziert. Eine Blase würde es geben, wenn spekulativ gebaut würde, was nicht der Fall ist. Indes ist die Nachfrage nach Wohnraum nach wie vor riesig, und wird durch die Flüchtlingsbewegung aus dem Ukrainekrieg zusätzlich angetrieben. Allerdings wird es in Deutschlands Top-Metropolen schwierig, bei hohen Kaufpreisen noch eine auskömmliche Rendite zu erwirtschaften. Die Immobilienpreise werden also aus meiner Sicht weiter steigen.

Zu den genannten Faktoren kommen zusätzlich anziehende Materialpreise, Knappheit bei Baustoffen und gestörte Lieferketten. Der Krieg heizt gleichzeitig die bereits bestehende Flucht in Sachwerte weiter an. Dies führt zu höheren Preisen. Was bedeutet das für Käufer und Anleger? Wir müssen aktuell mit einer Annuität zwischen ca. 4,6% – 5,5% rechnen. Eine Mietrendite von mindestens 3% bleibt also erstrebenswert, um den monatlichen Aufwand in einem vertretbaren Rahmen zu halten. Für 2022 und die Folgejahre sehe ich den Aufwand eher in der Spanne von 5% bis 5,5% p.a.! Besonders bei Vollfinanzierungen entsteht ein Mehraufwand.

Die Kreditinstitute werden vermehrt nur noch tagesaktuelle Konditionen anbieten. Es kommt auf jeden Fall zu Zinsanpassungen während den Antragsprozessen. Konditionen werden nur für max. 2-4 Tage vergeben, in dieser Zeit muss der Finanzierungsantrag inkl. kompletter Unterlagen eingereicht werden. Weiterhin gilt es, sich an Rücklauffristen explizit und unbedingt zu halten, um Nichtannahmen von Verträgen und nachträgliche Zinsanpassungen zu vermeiden. Eine Rückkehr zu den Zinsen der letzten Jahre würde ich per heute ausschließen. In der Vergangenheit konnte bei jeder schwächeren wirtschaftlichen Phase, aufgrund sinkender Preise, weiter massiv Geld in die Märkte gepumpt werden. Jetzt betreten wir wohl die Phase, mit aller Macht dem Markt die Liquidität zu entziehen, um den Preisdruck wieder kontrollieren zu können.

Ich hoffe, dass wir nach einer Beruhigung in den nächste Wochen das aktuelle Zinsniveau aufgrund der wirtschaftlichen Abkühlung über die nächsten 2-3 Jahre mit kleineren Schwankungen halten können. Die Umkehr des 21-jährigen Trends fallender Zinsen hat mit Gewalt eingesetzt. Käufer sollten daher weiter kaufen und investieren, allerdings kommt es vermehrt auf die Stadt/ Region und das Objekt an. Ich würde daher eher B- und C-Städte empfehlen wie bspw. Leipzig und Magdeburg sowie deren Umland. Dort ist die Nachfrage ungebrochen und das Verhältnis von Mietpotenzial zu Kaufpreis ist noch gesund.

Kontakt:

AS UNTERNEHMENSGRUPPE Holding GmbH

Hagenstraße 67

14193 Berlin

Telefon: +49 30 814042-200

Web: https://www.unternehmensgruppe-as.com