Klassischen Rentenversicherungen droht aufgrund der dauerhaften Niedrigzinsphase das Aus. Welche Produkte treten ihr Erbe an? Ellen Ludwig, Geschäftsführerin von [ascore] Das Scoring, unterzieht der „neuen Klassik“ einer kritischen Analyse.

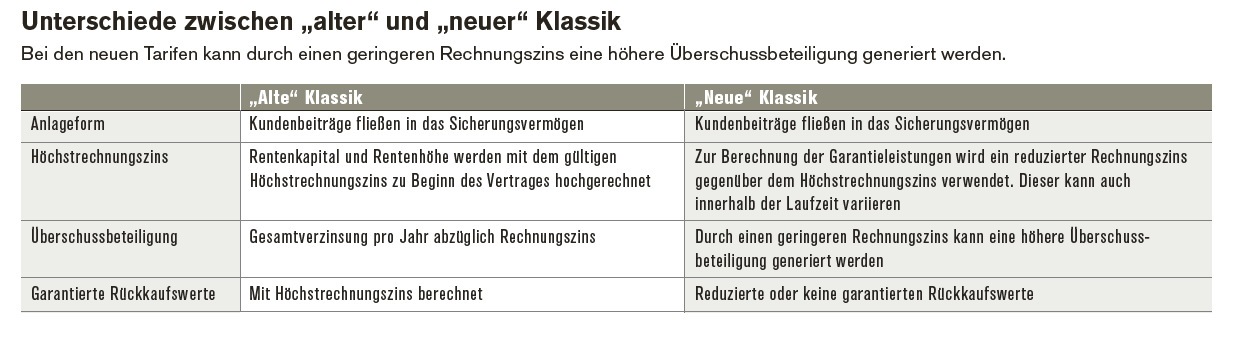

Für die „neue“ Klassik will die Branche weiterhin die Vorteile der versicherungseigenen Kapitalanlage nutzen und diese nicht, wie bei der fondsgebundenen Versicherung, an KAGs und Banken auslagern. Um die Voraussetzungen für eine höhere Überschussbeteiligung zu schaffen, werden die Garantien für den Kunden in moderatem Maß reduziert.

Das heißt, eine Garantie in Form des Beitragserhalts zum Rentenbeginn ist in fast allen Fällen gesichert, der Rechnungszins und die Rückkaufswerte aber teilweise deutlich reduziert. Dennoch erfüllt sie alle arbeitsrechtlichen Anforderungen an eine betriebliche Altersversorgung (bAV) und ist genauso haftungssicher wie konventionelle Lebensversicherungen alter Bauart.

Deutliche Unterschiede zur klassischen Kalkulation

Die Grundstruktur der Tarife erfüllen die wesentlichen Voraussetzungen, als neue Produkte mit klassischer Kalkulation wahrgenommen zu werden, bei der Ausgestaltung im Detail gibt es jedoch deutliche Unterschiede: Die Allianz ist 2013 die erste Gesellschaft, die eine sicherheitsorientierte Alternative zur klassischen Rentenversicherung – die „Perspektive“ – in allen Schichten auf den Markt bringt.

[article_line]

Mitte 2015 folgt dann die „Komfort Dynamik“-Tarifreihe. Diese Tarife ersetzen allerdings nicht die „alten“ Klassiktarife der Allianz, sondern werden parallel angeboten. Gemeinsam haben die Perspektive und die Komfort Dynamik eine garantierte Mindestrente, die Garantie der eingezahlten Beiträge sowie eine Kalkulation ohne garantierte Mindestverzinsung in der Ansparphase, was die Renditemöglichkeiten erhöht.

Unterschiede findet man in der Anlage: Zwar bleibt bei beiden Tarifen das Kapitalmanagement bei der Allianz, jedoch erfolgt die Renditeerzeugung bei der Komfort Dynamik zusätzlich zum starken Sicherungsvermögen über eine chancenorientierte Anlage zum Beispiel in Aktien der sogenannten Dynamik-Komponente. Im Gegenzug verzichtet man im Tarif auf garantierte Rückkaufswerte, die bei der Perspektive wiederum gewährt werden.

Zum Vergrößern bitte auf die Grafik klicken.

„Chancenorientierte Privatrente“ der Debeka

Bei der „Chancenorientierten Privatrente“ der Debeka, die bereits Anfang 2015 auf den Markt kam und mit dem Zusatz „mit Indexfonds-Beteiligung“ beworben wird, vermutet man aufgrund der Bezeichnung auf den ersten Blick ein Produkt aus der Kategorie der neuen Indexpolicen. Beim genaueren Hinsehen entpuppt sich der Tarif allerdings eher der neuen Klassik zugehörig.

Der Tarif ist, wie für die neue Klassik typisch, mit einem deutlich reduzierten Rechnungszins von 0,5 Prozent kalkuliert, was mehr Spielraum für die Überschussbeteiligung in der Ansparphase lässt. Die Überschüsse aus dem Sicherungskapital werden in Form von Anteilen des Investmentfonds iShares Stoxx Europe 600 UCITS ETF (DE) angelegt und direkt dem Vertrag zugeordnet.

[article_line type=“most_read“]

Mit garantierten Rückkaufswerten, einem garantierten Rentenkapital auf Basis des Rechnungszinses sowie einer garantierten Mindestrente ist das Produkt chancenorientiert im Sinne der neuen Klassik mit hohen Sicherheitsmerkmalen.

Seite zwei: „Rente Zukunft“ von Generali