Das Institut für Vorsorge und Finanzplanung (IVFP) hat die selbständigen Berufsunfähigkeitsversicherungen (SBU) der deutschen Versicherer einem Rating unterzogen.

Neben der Implementierung der Unternehmensqualität bei der Beurteilung der einzelnen BU-Tarife wurden zusätzlich verschiedenste Fallkonstruktionen von Musterfällen untersucht. Der Gedanke dahinter ist laut IVFP, einen Querschnitt durch die Preispolitik der Versicherer zu bilden und somit eine realistisches Bild bei den Berechnungen zu erhalten, auch mit vermeintlich „schlechten Risiken“.

Die Parameter „Verzicht auf eine abstrakte Verweisbarkeit bei Erstprüfung der BU“, „Beitragsverrechnung“ als Überschussverwendung, „keine Vorerkrankungen“ sowie eine Leistung bei einem „BU-Grad von mindestens 50 Prozent“ seien dabei immer vorgegeben.

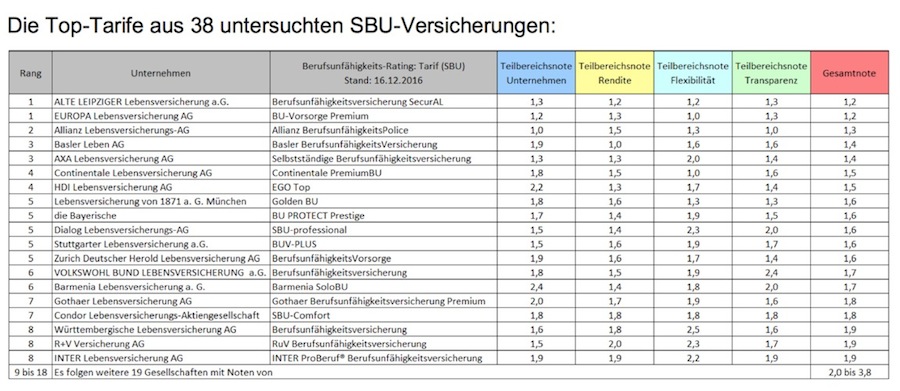

In dem Rating wurden 38 Tarife von 37 Anbietern anhand von 85 Kriterien in vier Teilbereichen (Unternehmensqualität, Preis/Leistung, Flexibilität sowie Transparenz) untersucht.

Bezahlbare Tarife für handwerkliche Berufe

Das Hauptaugenmerk lag laut IVFP auf dem Teilbereich Preis/Leistung, der mit 50 Prozent am höchsten gewichtet wurde. Bei den Berechnungen der einzelnen Fallbeispiele konnte laut IVFP eine große Spannbreite zwischen günstigen und teuren Tarifen festgestellt werden. Auch werde verdeutlicht, dass es für handwerkliche Berufe durchaus bezahlbare Tarife im Angebot der Versicherer gibt.

Der Teilbereich Unternehmensqualität floss mit 20 Prozent ein, um den Aspekten Sicherheit und Stabilität Rechnung zu tragen. Flexibilität und Transparenz wurden mit 20 Prozent bzw. zehn Prozent berücksichtigt.

Die Top-Tarife im Überblick:

(kb)

(kb)

Foto: Shutterstock

Tabelle: IVFP