In 2018 waren 29 Prozent der Erwerbstätigen durch eine Berufsunfähig-keitsversicherung abgesichert. Immerhin eine Steigerung um 10 Prozentpunkte seit 2008, aber immer noch sind zwei Drittel der Erwerbstätigen ohne Schutz gegen einen Einkommensverlust durch Arbeitsunfähigkeit. Obwohl die Sensibilität für eine Absicherung des Wohlstands der Fa- milie und für sich selbst sehr groß ist, stehen vor allem zwei Fragen dem Abschluss entgegen.

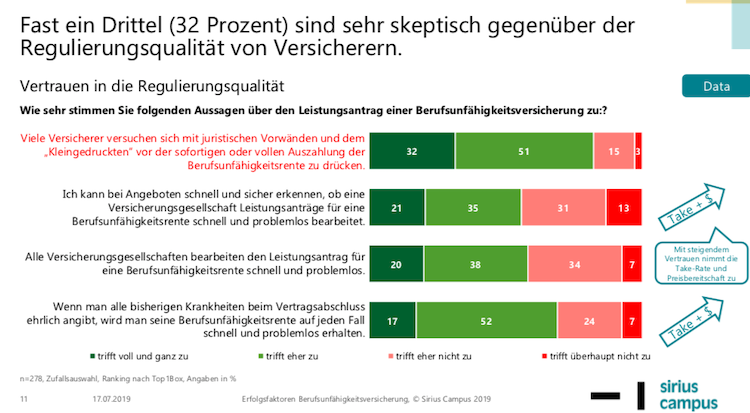

1) Brauche ich sie wirklich und 2) bekomme ich dann auch eine gute Leistungsregulierung? Bei vielen Kunden und Interessenten (83 Prozent) stellt das subjektive Kaufrisiko einer problembehafteten oder gar minderwertigen Regulierungsqualität die größte Hürde für den Abschluss dar.

Dies sind die Ergebnisse einer aktuellen Sirius Campus Untersuchung „Erfolgsfaktoren für Kundenberatungen zur Berufsunfähigkeitsversicherung“ mit n=500 Käufern und Interessenten einer Berufsunfähigkeitsversicherung im Alter von 18-40 Jahren.

Suche nach Vertrauenshinweisen dominiert den Informationsprozess

Da das Produktwissen sehr oberflächlich und unvollständig ist, beginnt die Suche im Internet re- lativ breit. In den biotischen Interviews zeigt sich bei der Nutzung des Internet, von CHECK24 und von Tarifrechnern der Anbieter Allianz, AXA, CosmosDirekt, Die Bayerische, Hannoversche, HUK-Coburg, HUK24 und VKB, dass die Suche nach einfachen Orientierungspunkten zur Qualitätsbewertung einer Berufsunfähigkeitsversicherung extrem dominant sind.

Neben der Markenbekanntheit der Anbieter wird auf Siegel und aufgelistete Produktvor- und -nachteile stark reagiert. Dabei fällt auf, dass nicht die Suche nach einer hohen Preisgünstigkeit dominiert, sondern vielmehr Ausschlüsse und negative Kundenerfahrungen auf Relevanz überprüft werden. Es gibt psychologische Preisschwellen, z. B. die unterste bei 50 Euro Monatsbeitrag, aber die Preisorientierung im Such- und Entscheidungsprozess ist sehr gering.

Vielmehr führen Leistungserweiterungen bzw. Zusatzleistungen und Qualitätsaussagen zu einer höheren Preisbereitschaft.

„Qualitativ hochwertige Produkte mit höheren Preisen wirken vertrauenswürdiger und verringern das subjektive Kaufrisiko“, fasst Dr. Oliver Gaedeke die Untersuchungsergebnisse zusammen. „Mit Preisvorteilen lassen sich nur ganz wenige Kunden ansprechen. Ganz im Gegenteil schrecken Kampfpreise bei der Berufsunfähigkeitsversicherung sogar einige Kunden ab.“

Beratungsprozess steigert Preisbereitschaft um 62 Prozent

Im Entscheidungsverhalten lässt sich erkennen, dass die beraterische Hinführung, aber vor allem die Angebotsgestaltung einen erheblichen Einfluss auf das Entscheidungsverhalten der Probanden haben. Dabei ist ein dreistufiges Angebot im Sinne einer Small-Medium-Large-Logik besonders wirksam:

Im Vergleich zu einem einzelnen Angebot werden bis zu 62 Prozent höhere Mo- natsbeiträge erzielt. „SML-Angebote werden bereits flächendeckend eingesetzt und können sehr wirksam sein, wenn sie richtig aufgebaut sind. Wie unsere Video-Clips zeigen, gibt es jedoch noch erheblichen Lernbedarf in der richtigen Gestaltung dieser SML-Konzepte“, resümiert Dr. Oliver Gaedeke. So sind der Produktname, die Preisabstände, die Anzahl der Leistungen, die Leistungsunterschiede und sinnvolle optionale Zusatzleistungen wichtige Gestaltungsparameter.

Auf Basis des Behavioral Economics Ansatzes stellt die Untersuchung alle relevanten Treiber für eine Kaufentscheidung und für eine höhere Absicherungs- und hierdurch Preisbereitschaft dar.

Das Suchverhalten und die Attraktivitätstreiber für Suchergebnisse bei Google, CHECK24 und in Anbietertarifrechnern wird zusätzlich in drei O-Ton-Video-Clips den Studienbezieher bereitgestellt.