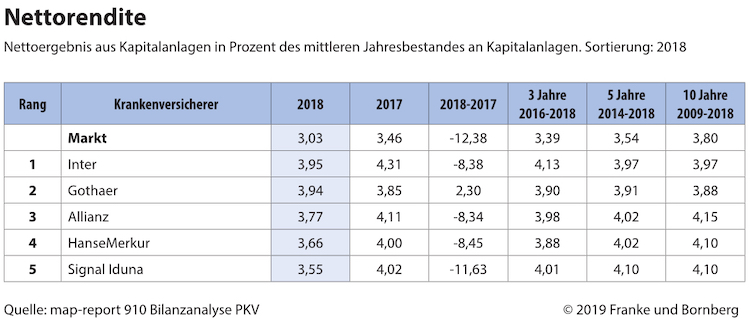

Der map-report 910 analysiert die Bilanzen Privater Krankenversicherer über eine Zeitreihe von zehn Jahren. Sein Fazit: Die Beitragseinnahmen steigen nur wenig. In der Vollversicherung schrumpfen Bestände das siebte Jahr in Folge. Die Aussicht auf Neugeschäft bleibt schlecht. Auch sonst sind positive Entwicklungen rar. Nur die Alterungsrückstellungen konnten 2018 massiv ausgebaut werden.

Analysen des map-report 910 zeigen: Die privaten Krankenversicherer haben ihre Beiträge 2018 weitgehend stabil gehalten. In der Folge sind die Beitragseinnahmen 2018 insgesamt nur wenig gewachsen. Mit 1,9 % liegt die Steigerungsrate ganz knapp über der Inflationsrate (1,8 %).

Im Vorjahr hatte sie noch 4,8 % betragen. Den Gesamtmarkt nach verdienten Beiträgen über alle Tarife hinweg (Vollversicherung, Pflegeversicherung, Zusatzversicherungen) führt die Debeka mit weitem Abstand an, gefolgt von DKV, Allianz, AXA und Signal Iduna.

Von den Schwergewichten mit mehr als einer Milliarde Euro Beitragseinnahmen waren neben der HanseMerkur (5,1 %) vor allem Huk-Coburg (4,7 %), Allianz (3,2 %) und Axa (2,4 %) auf Wachstumskurs. In den letzten zehn Jahren konnte AXA ihre Beitragseinnahmen sogar um 42,60 % steigern.

Krankenvollversicherung verliert Versicherte

Sorgenkind ist und bleibt die Krankenvollversicherung. Auch 2018 ist es den privaten Krankenversicherern nicht gelungen, den Bestandsabrieb zu stoppen. Der Verlust von 17.100 Versicherten lag nur unwesentlich unter dem Wert für 2017 (minus 19.300 Vollversicherte).

Ihren Zenit hatte die Private Krankenversicherung (PKV) mit 8.976.400 Vollversicherten im Jahr 2011 erreicht. Seitdem sind ihr 240.100 Vollversicherte abhanden gekommen.

Die meisten Gesellschaften halten konkrete Zahlen zur Entwicklung ihres Neugeschäfts in der Vollversicherung noch immer unter Verschluss. Aber es gibt auch positive Ausnahmen. So weist die Debeka in der Vollversicherung einen Neuzugang von 80.880 (Vorjahr: 78.830) Versicherten aus.

Bei der Allianz waren es 8.592 Personen (Vorjahr 9.333). Legt man die Daten des aktuellen PKV-Rechenschaftsberichts zugrunde, vereinnahmen allein diese beiden Unternehmen damit 31,4 % des Bruttoneuzugangs in der Vollversicherung (284.600 Versicherte).

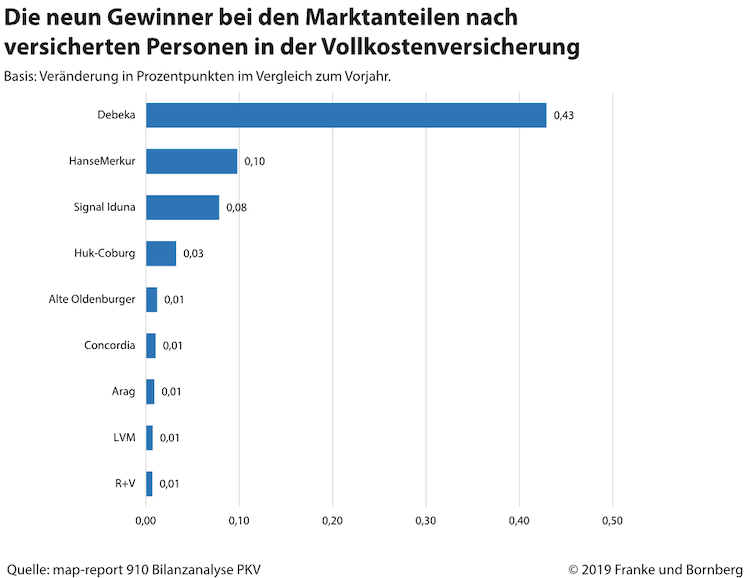

Zehn der 31 Anbieter mit Vollversicherten (ohne Vigo und Ottonova) konnten laut map-report 910 ihre Bestände ausbauen. Nach absoluten Zahlen dominierte die Debeka das Feld mit einem Plus von 32.870 Kunden, gefolgt von HanseMerkur (8.076), Signal Iduna (5.658) und HUK-Coburg (2.024). Mit diesem Zuwachs konnte die Debeka auch ihren Marktanteil nach Vollversicherten weiter ausbauen.

Die Axa, im Vorjahr beim Bestandswachstum in der Vollversicherung auf Platz zwei, konnte ihren Erfolg nicht wiederholen. Sie verlor 2.351 Vollversicherte. Die größten Bestandsverluste verzeichneten, wie in den Vorjahren, die DKV (-18.410), Allianz (-10.615), Central (-6.896) und Bayerische Beamtenkranken (-6.855).

Teures Neugeschäft

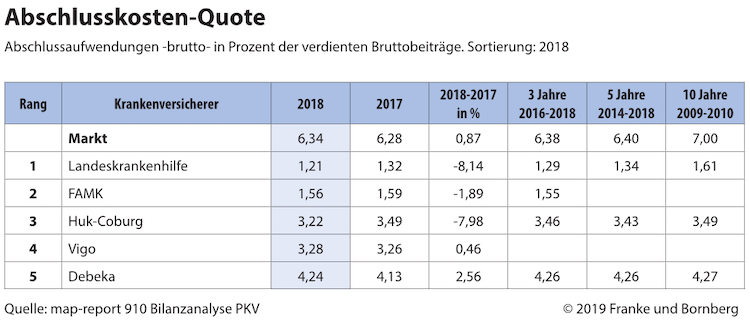

Für das Neugeschäft verbuchte die Branche Aufwendungen in Höhe von 2,51 Mrd. Euro. Damit liegen die Abschlusskosten 2,79 % über dem Vorjahresniveau. Die durchschnittliche Quote ist von 6,28 auf 6,34 % gestiegen. Reinhard Klages, Chefredakteur von map-report, sieht diese Entwicklung kritisch: „Theoretisch gehen Abschlusskostensätze in wachstumsschwachen Phasen zurück.

Aber trotz Deckelung und mäßigem Neugeschäft sind die Aufwendungen für Vertragsabschlüsse in den vergangenen fünf Jahren gestiegen. Anscheinend wird weniger Neugeschäft zu höheren Kosten eingekauft.“ Abschlusskosten-Quoten unter 2 % erreichten nur die Landeslebenshilfe und FAMK.

Die Abschlusskostenquote wird aus dem Gesamtbeitrag ermittelt. Unternehmen mit hohen Beitragseinnahmen weisen tendenziell niedrigere Sätze aus, während kleinere und mittlere Anbieter – vor allem bei starkem Fokus auf Zusatzversicherungen – höhere Werte erreichen.