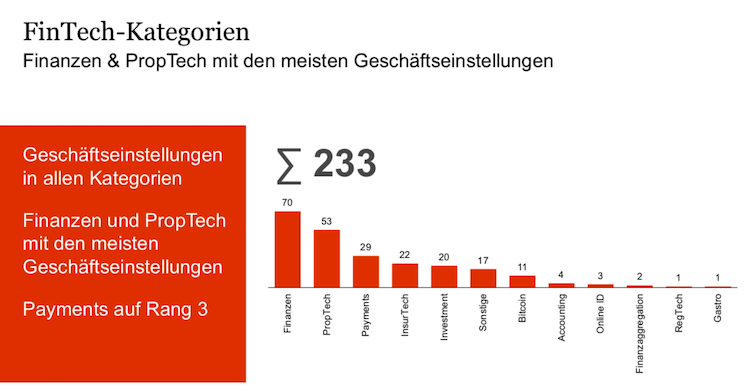

Die deutsche FinTech-Branche boomt – allerdings kennt die Euphorie auch eine Kehrseite, die bislang kaum beleuchtet wird: Während einzelne Finanz-Startups immer größer werden, geben viele andere oftmals unbemerkt auf. So zeigt der aktuelle Auszug des FinTech-Kooperationsradars der Wirtschaftsprüfungs- und Beratungsgesellschaft PwC, dass seit 2011 insgesamt 233 hiesige Finanz-Startups ihr Geschäft eingestellt haben.

Dabei fällt auf, dass sich die Geschäftseinstellungen nicht erst in diesem oder dem vergangenen Jahr häufen, sondern dass dieser Trend schon 2017 begann. Hatten bis dahin nur einzelne Finanz-Startups aufgegeben, stieg die Zahl der Geschäftseinstellungen laut PwC-Kooperationsradar vor zwei Jahren auf 62 steil an. Im Jahr darauf verschwanden dann schon 74 FinTechs, und in diesem Jahr waren es bis Ende Mai 34 – so viele wie noch nie zu diesem Zeitpunkt.

Nun sei es „ein völlig normaler Prozess, wenn junge Firmen scheitern, auch in insgesamt boomenden Branchen“, sagt Sascha Demgensky, Leiter FinTech bei PwC in Deutschland. „Allerdings gab es bislang keinerlei quantitative Anhaltspunkte, wie weit das Scheitern von Startups im Finanzsektor bereits vorangeschritten ist. Insofern hilft unsere Erhebung, die Entwicklung in Zukunft besser einordnen zu können.“

Gescheiterte FinTechs sind im Schnitt vier Jahre alt

Die Geschäftseinstellungen von FinTechs sind auch für das Kernthema des PwC-Kooperationsradars relevant – nämlich: Worauf haben Banken und Versicherer zu achten, wenn sie mit Finanz-Startups kollaborieren. „Ohne solche Bündnisse kommt heutzutage kein angestammter Finanzdienstleister aus. Schließlich können nicht einmal die ganz großen Player alles selbst entwickeln, wenn sie ihre Prozesse zügig modernisieren oder neue Produkte schnell an den Markt bringen wollen“, erläutert Sascha Demgensky. Bloß: „Viele FinTech-Kooperationen scheitern auf dem Weg – und einer der häufigsten Gründe hierfür ist, dass dem Startup finanziell die Luft ausgeht.“

Laut PwC-Kooperationsradar sind Finanz-Startups, die ihre Geschäfte einstellen, im Schnitt knapp vier Jahre alt – womit die seit nunmehr gut zwei Jahren zu beobachtende Schließungswelle bei FinTechs also auch eine Folge der Gründungseuphorie in den Jahren 2015 und 2016 zu sein scheint. Dieser Effekt lässt sich auch aus der geografischen Verteilung der Schließungen ableiten:

Die verschwundenen FinTechs hatten ihren Sitz jeweils dort, wo zuletzt besonders viele gegründet wurden – also in der Startup-Hauptstadt Berlin (74). Dahinter folgen nahezu gleichauf München (25), Hamburg (21) und Frankfurt (20). 48 Prozent der gescheiterten FinTechs wandten sich mit ihren Produkten und Services direkt an den Endverbraucher. Nahezu gleichauf verfolgten 44 Prozent ein B2B-Geschäftsmodell, bei 8 Prozent war keine klare Zuordnung zu einer der beiden Rubriken möglich.

Erfolgskriterien: Worauf bei Kooperationen mit FinTechs zu achten ist

Auch über die Segmentverteilung gibt die PwC-Erhebung Aufschluss. So waren allein 70 der gescheiterten FinTechs im Bereich „Finanzierung“ tätig, bei 53 handelte es sich um sogenannte Proptechs (also Finanz-Startups mit Bezug zur Immobilienbranche), es folgen Payment-Firmen (29) und die im Fachjargon InsurTechs genannten Startups aus dem Versicherungsbereich (22). Im Investmentsegment – wozu zum Beispiel sogenannte Robo-Advisor gehören – verzeichnet die PwC-Studie 20 Geschäftseinstellungen. Elf verschwundene FinTechs hatten sich auf Dienstleistungen rund um den Bitcoin oder die Blockchain spezialisiert.

„Natürlich lassen sich aus den Zahlen keine generellen Vorhersagen ableiten, welche FinTechs scheitern und welche nicht“, sagt PwC-Experte Demgensky. Allerdings: Das ein oder andere interessante Muster lasse sich dennoch erkennen. Dass die Zahlen 2017 so plötzlich anstiegen, deute zum Beispiel darauf hin, dass unter den gescheiterten Firmen viele Me-too-FinTechs seien, „die irgendwann 2013 oder 2014 auf den Zug aufspringen wollten – und dann feststellen mussten, dass es in ihrem Segment schon Wettbewerber gibt, die schlicht früher dran waren“, so Demgensky. Auch die leichte Überzahl im B2C-Segment überrascht insofern nicht. Viele FinTechs haben hier schlicht die Kundenakquisitionskosten unterschätzt.

Eine weitere Auffälligkeit: In lediglich 11 Prozent der verschwundenen FinTechs hatte nachweislich eine Venture-Capital-Firma investiert. „Wenn Banken oder Versicherer einen potenziellen Partner prüfen, gilt es naturgemäß sehr viele Kriterien zu beachten“, so Sascha Demgensky. „Eines davon sollte in jedem Fall sein: Wer hat in das FinTech investiert – Profis, oder doch Family und Friends? Darüber hinaus kann ein Anhaltspunkt für eine aussichtsreiche Kooperation sein, wenn ein Startup bereits mehr als fünf Jahre besteht und damit seine Nachhaltigkeit unter Beweis gestellt hat.“

Foto: PwC