Banken sind der wichtigste Vertriebskanal für private Altersvorsorgeprodukte (pAV) in Deutschland. Sie verfügen 2018 mit einem Anteil von 36 Prozent über den größten Teil am Neugeschäftsvolumen nach APE, vor den Einfirmenvermittlern (33) und Maklern sowie Mehrfachagenten (28) . Dies zeigt die neue Vertriebswege Studie zur deutschen Lebensversicherungen von Willis Towers Watson.

Insgesamt lösten die 88 in der Studie analysierten Lebensversicherer im Jahr 2018 ein Volumen von 5,6 Milliarden Euro nach APE ein. Davon machen pAV-Produkte mit 3,5 Milliarden Euro einen Anteil von 62 Prozent aus.

Banken nur bei pAV-Einmalbeiträgen vorn

Bei Unterscheidung nach laufenden und Einmalbeiträgen zeigt sich die deutliche Führungsposition der Kredithäuser mit 44 Prozent Anteil jedoch nur bei den Einmalbeiträgen. Bei laufenden Beiträgen hingegen liegen sie mit 26 Prozent hinter den Einfirmenvermittlern (41) und Maklern und Mehrfachagenten (29).

„Banken haben oft umfassende Einsicht in die Finanzsituation ihrer Kunden“, sagt Henning Maaß, für die Studie verantwortlicher Berater bei Willis Towers Watson. „Die Produkte der Lebensversicherer sind in den Zeiten geringer Zinsen ein gutes Angebot an die Bankkunden, die größere Summen anlegen wollen.“

pAV ist bedeutendste Produktgruppe für die meisten Vertriebswege

Die Bedeutung der pAV für den Lebensversicherungsvertrieb ist hoch, wie auch der Blick auf die pAV-Anteile in den einzelnen Vertriebswegen zeigt: „Erwartungsgemäß spielen die Produkte für private Altersvorsorge für die Banken mit 75 Prozent, für die Einfirmenvermittler mit 62 Prozent und für Makler und Mehrfachagenten mit 55 Prozent (Anteil am eingelösten APE-Volumen) die größte Rolle im Neugeschäft“, erläutert Maaß.

„Auch beim Direktvertrieb machen pAV-Produkte 38 Prozent aus, im Bereich Einmalbeitrag sogar 89 Prozent – allerdings sind das Neugeschäft insgesamt und die Anzahl verkaufter Verträge im Direktvertrieb doch vergleichsweise gering.“

Einmalbeiträge dominieren

Besonders stark zeigt sich die Dominanz der pAV beim Neuzugang gegen Einmalbeitrag: Dieser floss zu 86 Prozent in Produkte der privaten Altersvorsorge. Beim Neuzugang gegen laufende Beiträge entfielen „nur“ 48 Prozent auf die pAV.

Auffällig ist die Bedeutung der pAV auch bei den größten Lebensversicherern am Markt: „Bei den nach APE-Neugeschäft vier größten Unternehmen beträgt der pAV-Anteil im Schnitt 72 Prozent“, so Maaß. „Die Unternehmen der Plätze fünf bis zehn verkauften durchschnittlich 55 Prozent und jene der Plätze elf bis 20 im Mittel 50 Prozent ihres Neugeschäfts in Form von pAV-Produkten“, so Maaß.

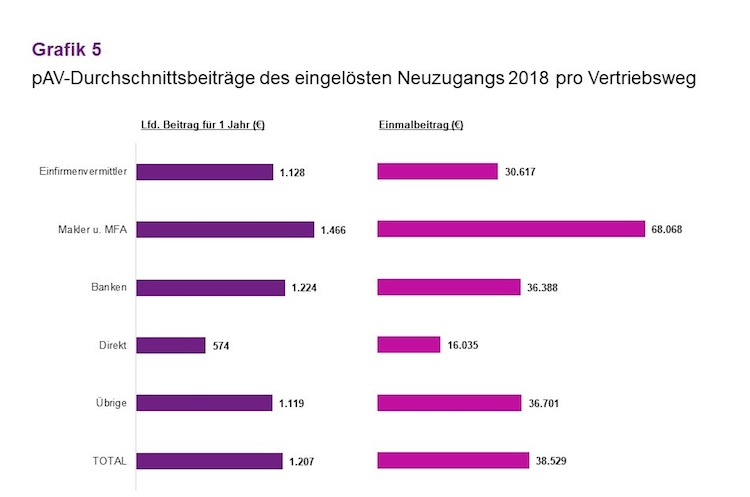

Makler und Mehrfachagenten mit höchsten pAV-Durchschnittsbeiträgen

Banken vermitteln mit 1.224 Euro bei den laufenden und mit 36.388 Euro bei den einmaligen Beiträgen nicht die höchsten pAV-Durchschnittsbeiträge. Diese werden mit 1.466 Euro beziehungsweise 68.068 Euro von den Maklern und Mehrfachagenten erzielt.

„Bei diesen Zahlen scheint sich die etwas vermögendere Klientel der Makler und Mehrfachagenten widerzuspiegeln“, so Maaß zu diesen Daten. „Die pAV-Durchschnittsbeiträge im Direkt- und übrigen Vertrieb darf man jedoch nicht überinterpretieren. Erstens sind die Stückzahlen dort ziemlich gering und zweitens auf wenige Anbieter konzentriert.“ (dr)

Foto: Willis Towers Watson