Corona treibt die Nachfrage nach Fahrrädern. Ganz besonders gilt das für E-Bikes. Während zu Beginn der Corona-Pandemie in Deutschland vor gut einem Jahr nur zehn Prozent der Befragten angaben, mindestens ein E-Bike zu besitzen, sind es inzwischen 15 Prozent – das entspricht einem Anstieg von 50 Prozent. Doch ein Viertel der Räder sind nicht versichert. Das zeigt eine repräsentative YouGov-Umfrage im Auftrag von Check24.

„Während der Corona-Pandemie sind viele Verbraucher*innen auf das Fahrrad oder E-Bike umgestiegen, um das Risiko einer Ansteckung in öffentlichen Verkehrsmitteln zu vermeiden“, sagt Braulio Dario Rissi, Managing Director Hausratversicherung bei Check24. „Der für den Handel unerwartete, signifikante Nachfrageanstieg nach Fahrrädern und E-Bikes hat zu massiven Lieferengpässen, Ausverkauf von Lagerbeständen und teilweise Preiserhöhungen geführt.“

Über ein Viertel der E-Bikes sind nicht versichert

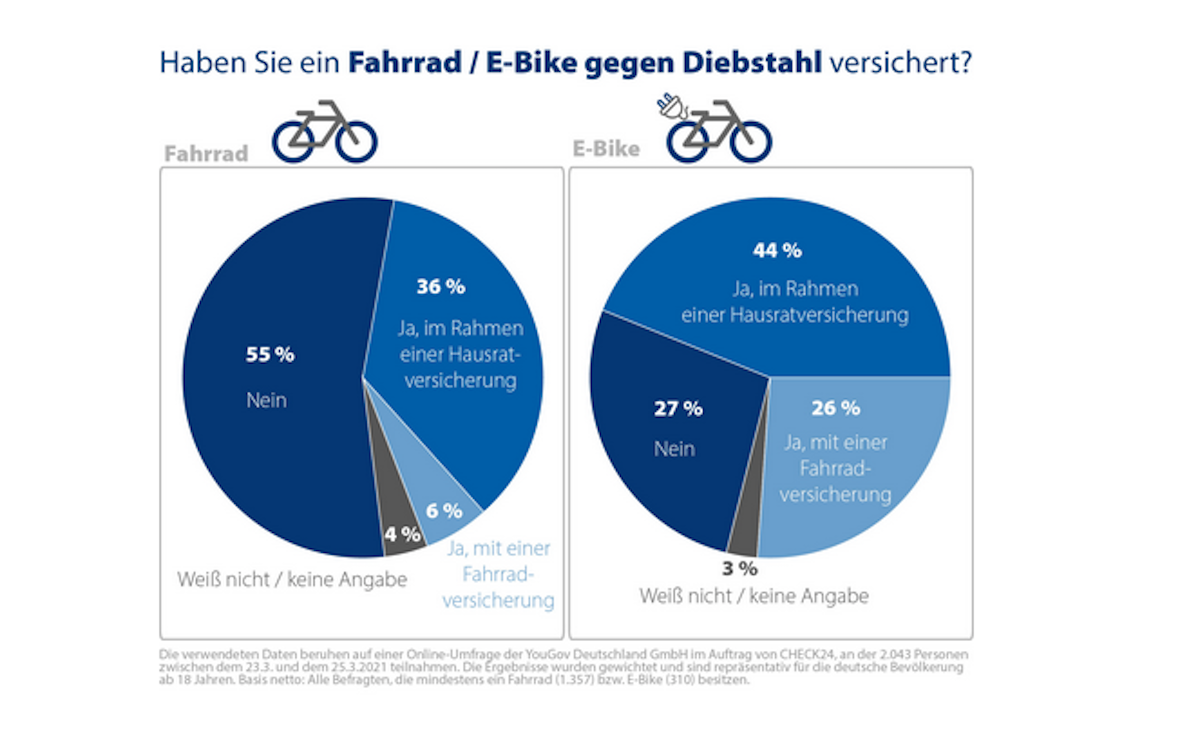

66 Prozent der Deutschen besitzen mindestens ein Fahrrad. Jedoch ist nicht einmal die Hälfte davon versichert: 55 Prozent der befragten Besitzer*innen geben an, dass sie ihr Rad weder über eine Hausrat- noch mit einer Fahrradversicherung schützen.

E-Bikes werden zwar häufiger versichert. Jedoch haben auch dort trotz der vergleichsweise hohen Anschaffungskosten 27 Prozent keinen Versicherungsschutz.

„Überraschend viele Räder sind nicht versichert“, sagt Braulio Dario Rissi. „Im Falle eines Diebstahls bleiben die Besitzer*innen auf dem Schaden sitzen. Bei E-Bikes sind das schnell 2.000 Euro und mehr, dabei kostet ein guter Diebstahlschutz häufig nur ein paar Euro im Monat.“

36 Prozent der Fahrradbesitzer*innen haben ihr Rad in der Hausratversicherung eingeschlossen. Gerade einmal sechs Prozent schlossen eine gesonderte Fahrradversicherung ab – die neben Diebstahl bspw. auch Unfall- und Sturzschäden oder Vandalismus absichert. Ein etwas anderes Bild ergibt sich bei den E-Bikes: 44 Prozent sind über eine Hausratversicherung abgesichert, 26 Prozent mit einer gesonderten Fahrradversicherung.

„Premium-Hausrattarife enthalten den Baustein Fahrraddiebstahl teilweise ohne Aufpreis“, sagt Dario Rissi. „Das kann günstiger sein als ein Basistarif plus Fahrradbaustein. Mit einem Vergleich finden Verbraucher*innen den individuell passenden Tarif.“

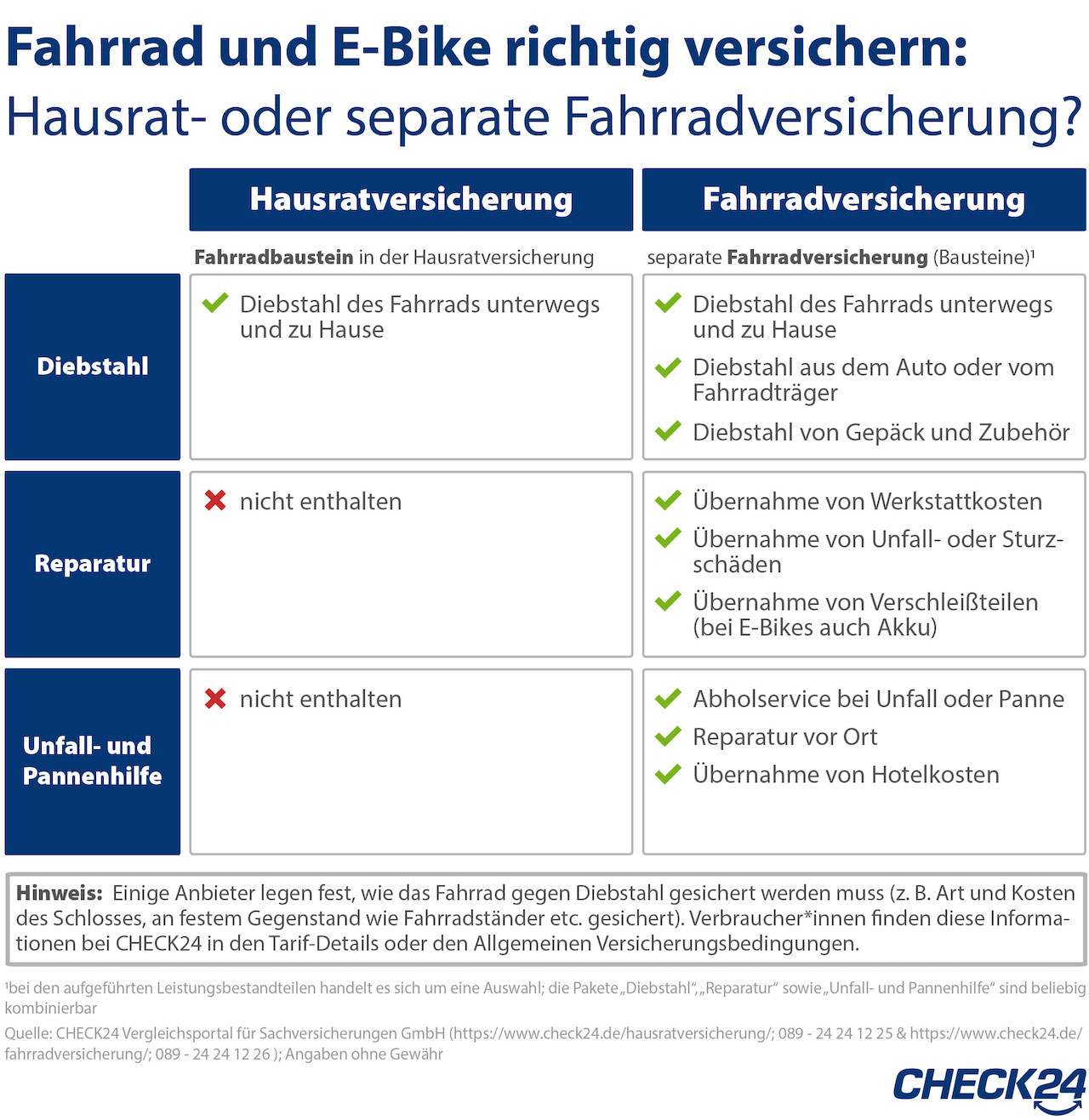

Die separate Fahrradversicherung gegen Diebstahl ist in der Regel etwas teurer als der Schutz des Rades über die Hausratversicherung. Dafür zahlt sie nicht nur bei Diebstahl des Bikes, sondern auch, wenn einzelne, fest mit dem Rad verbundene Teile wie Sattel oder Akku gestohlen werden.

Mit dem zusätzlichen Reparaturpaket wiederum geht die Fahrradversicherung über eine reine Diebstahlversicherung hinaus und leistet etwa auch für Reparaturen durch Unfall- und Sturzschäden oder Vandalismus. Dies kann sich insbesondere für E-Bike-Besitzer*innen lohnen, da hier auch Elektronikschäden an Akku und Motor versichert sind. Außerdem lässt sich damit der Verschleiß diverser Fahrradteile absichern.

Reparatur oder Austausch beispielsweise von Bremsen, Reifen und Schläuchen sind dann abgedeckt. Bei E-Bikes sollte zusätzlich darauf geachtet werden, dass auch der Verschleiß des Akkus versichert ist. Einen entsprechenden Tarif gibt es für ein Fahrrad (Neupreis: 700 Euro) oder E-Bike (Neupreis: 1.500 Euro) bereits ab 4,13 Euro monatlich.

Für alle, die regelmäßig weite Strecken mit ihrem Fahrrad oder E-Bike zurücklegen, ist die Pannen- und Unfallhilfe eine sinnvolle Erweiterung des Versicherungsschutzes. Das ist gemeinsam mit der Absicherung gegen Diebstahl und Reparatur ab 4,71 Euro (Fahrrad) bzw. 5,65 Euro (E-Bike) monatlich erhältlich. Tarife mit entsprechenden Schutzbrief bieten weitergehende Leistungen, wie etwa das Abschleppen oder die Kostenübernahme für die Weiterfahrt nach einer Panne.