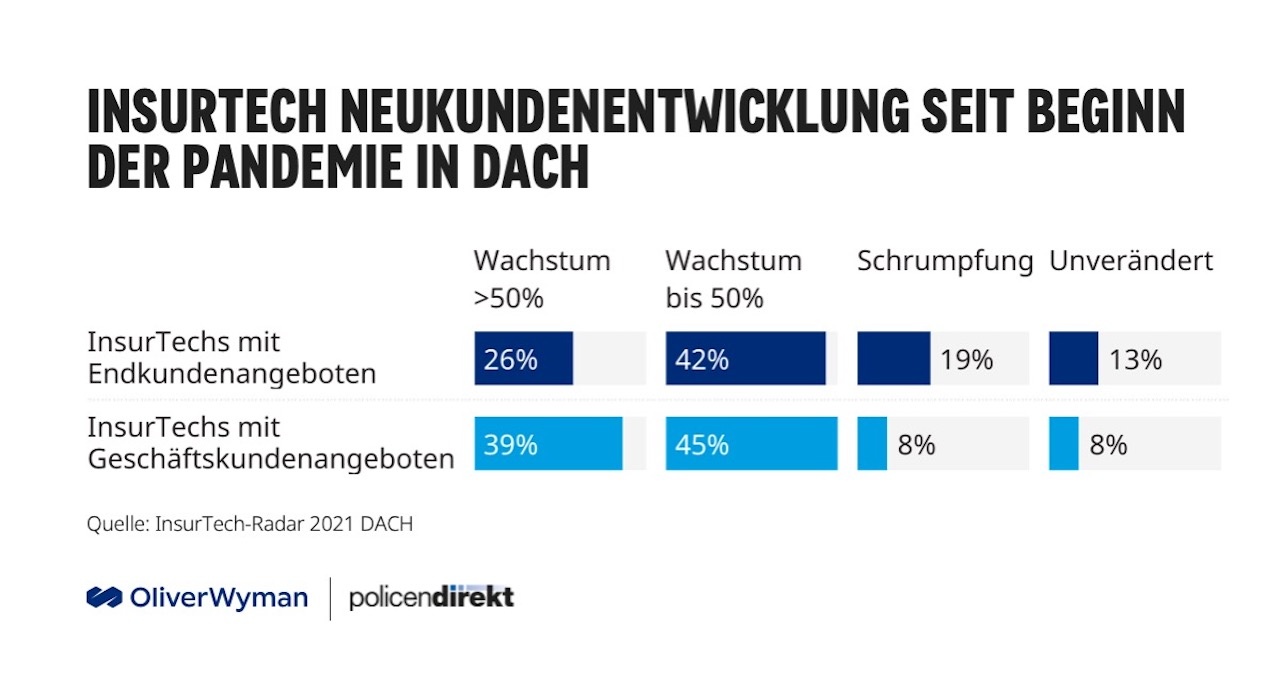

Die Coronapandemie als Katalysator für das digitale Geschäftsmodell: 70 Prozent der auf Endkunden-Lösungen spezialisierten Insurtechs konnten ihr Neugeschäft trotz Pandemie in den letzten 18 Monaten stark ausbauen. Insurtechs mit Fokus auf Geschäftskunden haben eine noch positivere Erfahrung gemacht.

Über 80 Prozent haben während der Pandemie mehr Neukunden gewonnen – über ein Drittel von ihnen sogar mehr als 50 Prozent. Das geht aus dem aktuellen „Insurtech-Radar“ von Oliver Wyman und Policen Direkt hervor, der die Entwicklung der InsurTechs in Deutschland, Österreich und der Schweiz systematisch untersucht. Auf dem Weg zur „Tech-Surance“ sehen die Autoren indes in der DACH-Region noch Lücken im Angebot.

Szene im Wandel

Die Insurtech-Szene in der DACH-Region ist im Wandel. Weiterhin lassen sich vielversprechende Neugründungen verzeichnen, aber die große Gründungswelle ebbt insgesamt langsam ab. Die Folge: die Gesamtanzahl an InsurTechs bleibt aufgrund von Marktaustritten stabil bei rund 210.

Stark gewachsen hingegen ist die Relevanz der technologieaffinen Start-ups im Versicherungsbereich. So konnten sich Insurtechs auch in komplexeren Geschäftsmodellen in den Bereichen Angebot und Betrieb behaupten und Wachstumsthemen wie Embedded Insurance erfolgreich besetzen. Vor allem die Neocarrier, die klassische Versicherungsprodukte digital neu interpretieren, sind unverändert im Aufwind.

Die Digitalisierung des Versicherungsbetriebs ist ein Dauerthema der Assekuranz. Auch hier liefern Insurtechs innovative Lösungen. Vor allem digitale Vertriebstechnologien konnten durch die Covid-19-Pandemie eine Sonderkonjunktur verzeichnen. So verwundert es nicht, dass der Insurtech-Radar mittlerweile mehr als 30 schnell wachsende Scale-ups zählt.

„Wir sehen unverändert gute Chancen für Neugründungen in aktuell noch unterbesetzten Feldern“, sagt Dr. Dietmar Kottmann, Partner bei Oliver Wyman und Leiter für das Geschäft für Versicherungen in Deutschland, Österreich und der Schweiz.

Internationalisierung spielt zunehmend eine Rolle

Das Funding-Umfeld befindet sich auf einem Allzeithoch. Weltweit flossen 2019 und 2020 jeweils über sieben Milliarden US-Dollar in die Erst- und Anschlussfinanzierungen von Insurtechs. „Entgegen ursprünglicher Befürchtungen gab es bei den InsurTechs in DACH keinen COVID-19 bedingten Strömungsabriss bei der Finanzierung. Nach einer kurzen Verschnaufpause Mitte 2020 sind die Investoren aktiver als zuvor“, konstatiert Dr. Nikolai Dördrechter, InsurTech-Experte und Co-Autor des InsurTech-Radars.

Das sehr gute Finanzierungsklima kam auch den DACH-InsurTechs zugute, schlussfolgern die Studienautoren. So konnte das Einhorn Werox in 2021 eine Megafinanzierung von 650 Millionen Euro erzielen, eine Größenordnung, die beim ersten Insurtech-Radar in 2016 noch gänzlich unmöglich schien. Die Internationalisierung spielt bei der Ausrichtung eine zunehmend wichtige Rolle, vor allem Scale-Ups mit Einhorn-Ambitionen expandieren in andere Märkte.

Gekommen um zu bleiben: Deutliches Wachstum

Das zeitweise Herunterfahren des öffentlichen Lebens während der Pandemie hat Kunden nicht nur zu Versandhändlern getrieben, auch die Nachfrage nach Versicherungen hat sich – wahrscheinlich dauerhaft – auf digitale Information und Abschlüsse verschoben.

Über 80 Prozent der endkundenorientierten B2C-Insurtechs konnten mehr Neukunden gewinnen als vor der Pandemie; über 20 Prozent konnten die Zahl ihrer Neukunden sogar um mehr als 50 Prozent steigern. Bei InsurTechs, deren Primärkunden die etablierte Versicherungswirtschaft ist, sogenannte B2B2C-Modelle, war die Entwicklung noch ausgeprägter: über 80 Prozent von ihnen gewannen mehr Vertragspartner als vor der Pandemie, über ein Drittel notierten sogar einen Zuwachs von ebenfalls mehr als 50 Prozent.

„Dies ist eine deutliche Indikation, dass Versicherer eine erhöhte Nachfrage nach digitalen Lösungen verzeichnen und verstärkt Lösungsangebote von InsurTechs suchen und nutzen“, stellt Kottmann fest.

Reifegrad wächst – Qualität vor Quantität

Zudem hat sich der Reifeprozess des Marktes weiter fortgesetzt, so Dördrechter und Kottmann. Die bloße Anzahl an InsurTechs tritt als Messgröße für deren Relevanz zunehmend in den Hintergrund. Die Start-ups in der Versicherungsbranche haben sich auch in komplexen Geschäftsmodellen in allen Bereichen der Wertschöpfungskette erfolgreich behauptet und adressieren zukunftsrelevante Themen der Assekuranz.

Es gilt daher: Qualität vor Quantität. Ein Ländervergleich liefert interessante Erkenntnisse. Die Schweiz wird mit der hohen Dichte ihrer InsurTechs im Markt ihrem Ruf als wichtiger Versicherungsstandort gerecht. Deutschland dominiert durch die reine Anzahl an InsurTechs vor allem bei digitalen Prozessinnovatoren. Österreichs Gründerszene startete später, hat aber beachtlich aufgeholt.

Einkaufen, was nicht selbst geliefert werden kann

Die etablierte Assekuranz engagiert sich bei genauerem Hinsehen sehr aktiv in manchen Geschäftsmodellen. Vor allem die Neocarrier, die klassische Versicherungsprodukte digital neu interpretieren, sind im Fokus. „Neocarrier sind das heimliche Spielfeld der Assekuranz geworden. Bei mindestens 18 InsurTechs ist die etablierte Versicherungswirtschaft stark engagiert“, sagt Dördrechter.

Die Digitalisierung des Versicherungsbetriebs bleibt ein Dauerthema der Branche. Auch hier liefern InsurTechs innovative Lösungen, beispielsweise um Versicherungsrisiken besser zu erkennen, Schadenprozesse zu unterstützen und Vertrieben digitale Lösungen zur Kundeninteraktion zu liefern – ein Thema mit Sonderkonjunktur in der Covid-19-Pandemie.

Internationale Start-ups mischen mit

Allerdings gibt es hier im Angebot der DACH-InsurTechs noch Lücken, in die zunehmend internationale Start-ups stoßen. Hier muss die Szene in der DACH-Region noch aufholen. „Versicherung wird zunehmend zur „Tech-Surance“ mit InsurTechs als Katalysator und treibende Kraft der digitalen Transformation“, sagt Kottmann.

Insurtechs und etablierte Versicherungsunternehmen werden so zukünftig noch mehr an einem gemeinsamen Strang ziehen. Dabei wird die von InsurTechs getriebene Digitalisierung mehr und mehr natürlich in der insgesamt stattfindenden digitalen Transformation der Branche, der „Tech-Surance“ aufgehen.

„InsurTechs werden sich mittelfristig auch mit Lösungen für nachhaltige Versicherungen beschäftigen, um den laufenden Paradigmenwechsel zu befeuern“, bestätigt Dördrechter.