Das internationale Beratungsunternehmen Finnoconsult hat erstmals die digitale Reife von Versicherungen aus Kundensicht mit der Finnoscore-Methodik analysiert. 70 Gesellschaften aus Europa und Nordamerika, 25 davon aus Deutschland und 16 aus Österreich, wurden anhand von 300 Kriterien in zehn Dimensionen unter die Lupe genommen.

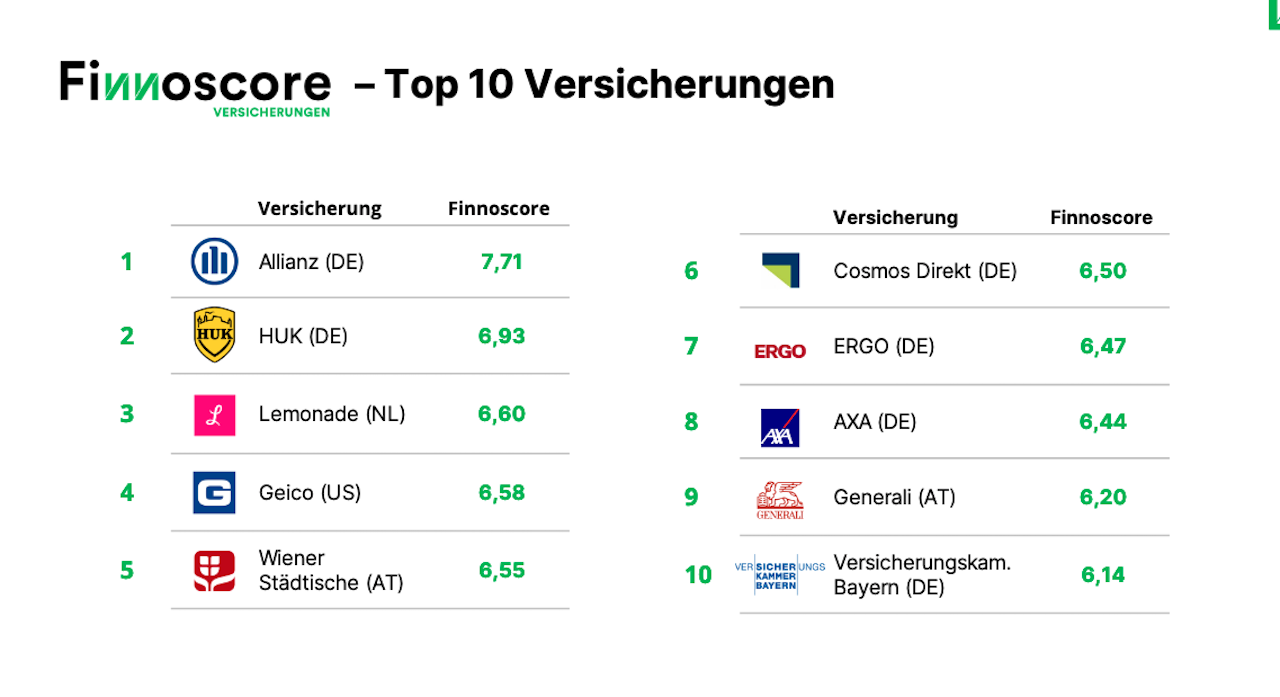

Deutlicher Gewinner im Finnoscore-Ranking ist die Allianz Deutschland, gefolgt von der Huk. Als bestplatzierter Neoversicherer landet Lemonade auf Platz drei und führt damit die Rangliste der Challenger an. Deutschland ist mit sechs etablierten Instituten in der Top Ten vertreten. Und damit auch der Spitzenreiter im Länderranking.

Ein Blick auf die Ergebnisse des Finnoscore Versicherungen 2022 bestätigt manche Erwartungen, andere Resultate sind wiederum überraschend. In der Gesamtbetrachtung (auf einer Skala von 0 bis 10) haben einige etablierte Versicherungen ihre Erfahrungen und finanziellen Mittel genutzt, entsprechend in digitale Aufgabenfelder investiert und schneiden daher führend im nationalen wie internationalen Vergleich ab. Im Bereich Onlineverkauf kommen Neoversicherungen (6,98) und bereits länger am Markt befindliche Direktanbieter (6,51) wenig überraschend deutlich besser weg als die etablierten Versicherer (4,61). Insbesondere weil letztgenannte nach wie vor primär auf ihre persönlichen Vertriebskanäle setzen.

Einige etablierte Versicherungen obenauf – Neoversicherungen punkten vereinzelt

Auch was die sichtbare Kommunikation von Innovation und sozialer Verantwortung anbelangt, liegen Neoversicherungen (5,88) vorne. Etablierte Versicherungen (4,02) und direkte Anbieter (3,75) haben hier ebenso das Nachsehen wie im Bereich Mobile Apps.

„Neoversicherungen punkten in einigen, für ihr Geschäftsmodell erfolgskritischen Domänen, in der Gesamtheit zeigt sich jedoch erstaunlicherweise, dass einige der etablierten Branchenvertreter die Zeichen der Zeit erkannt und rechtzeitig auf veränderte Kundenbedürfnisse im digitalen Versicherungsangebot reagiert haben“, so Christian Berger, Co-Founder und Geschäftsführer bei Finnoconsult.

Das Unternehmen hat 2021 bereits im siebten Jahr in Folge die Digitalkompetenz von Banken unter die Lupe genommen. Eine Entwicklung, die sich bei den letztjährigen Finnoscore-Studien zu Banken herauskristallisiert hat, lässt sich nun auch bei den Versicherungen beobachten: Kundenbindungsinitiativen nehmen einen sehr hohen Stellenwert ein: 84 Prozent der untersuchten Versicherungen haben mindestens ein Programm zur Bindung und Aktivierung von Bestandskundenbeziehungen etabliert.

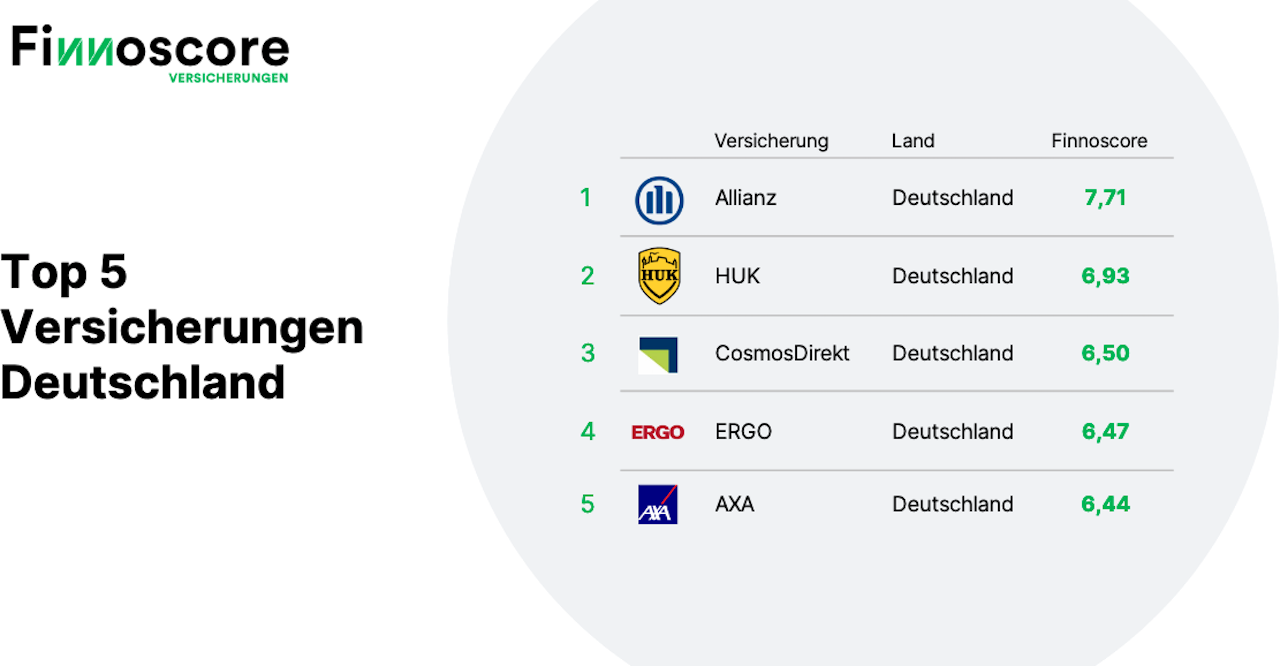

Allianz Deutschland ist digitaler Branchenprimus

Laut der Studie geben viele der analysierten deutschen Versicherer in mehreren Kompetenzbereichen ein sehr gutes Bild ab. Die Allianz ist mit einem Gesamtscore von 7,71 und deutlichem Abstand Gesamtsieger. Platz 2 belegt die Huk (6,93); CosmosDirekt (6,50), Ergo (6,47) und Axa (6,44) runden die Top 5 in Deutschland ab. Besonders positiv heben sich die Allianz, HUk und CosmosDirekt in der Dimension Website-Usability gegenüber den Mitbewerbern ab. Alle drei Gesellsschaften weisen eine strukturierte Navigation und klare Informationsarchitektur auf, wichtige Informationen sind dadurch intuitiv und schnell zu finden, so die Studie.

Die erstplatzierte Allianz punktet zudem mit umfassenden, einfach auffindbaren Kontaktmöglichkeiten wie zum Beispiel ihrer Online-Beratung und Online-Terminvereinbarung, was ihr ein sehr gutes Ergebnis in der Dimension Omnichannel-Kommunikation beschert. Dazu bietet ihr breit angelegtes Kundenbindungsprogramm Einkaufsvorteile, Gewinnspiele sowie ein Punktesammelsystem. Die Huk und CosmosDirekt überzeugen wiederum besonders im Bereich Social Media & Communityaufbau; es wird dort schnell und inhaltlich präzise auf Kundenfeedback reagiert, auch außerhalb der eigenen SoMe-Kanäle.

„Die Allianz liefert im Hinblick auf ihre digitalen Angebote ein sehr rundes Gesamtpaket und weist folgerichtig aktuell den höchsten Gesamtscore auf. Sie weiß mit ihrer Website zu überzeugen, ist auf vielfältigen Kanälen für ihre Kunden gut erreichbar und belohnt die Kunden für ihre Treue“, erläutert Berger.

Nachholbedarf bei Onlineberatung, Produkt-Wizard und Transparenz

Gleichwohl haben alle untersuchten Versicherer immer noch blinde Flecken im Digitalangebot. Bemerkenswertes Manko: Selbst zwei Jahre nach Beginn der Pandemie bietet rund ein Drittel der untersuchten Institute noch immer keine Online-Beratung an. Der Umfang der Omnichannel-Kommunikationsmöglichkeiten ist vielfach ausbaufähig, heißt es in der Studie weiter.

Mehr als zwei Drittel verzichten zudem auf einen Produkt-Wizard als Unterstützung bei der Suche nach passenden Produkten. Das erschwert die Entscheidungsfindung erschwert und behindert die Bemühungen, den Onlineverkauf zu stärken. Preistransparenz markiert ein weiteres Lernfeld: 36 Prozent der Versicherer erklären die Versicherungsbedingungen nur teilweise oder gar nicht in ihren Onlinekanälen. Da Transparenz ein wesentlicher Vertrauensfaktor im Omnichannelvertrieb ist, muss hier bei vielen Instituten deutlich nachgebessert werden.

Direktversicherer der Allianz und HUK-Coburg hinter Mutterunternehmen

Überraschend ist zudem, dass die großen Versicherungshäuser mitunter besser performen als ihre eigenen, onlineorientierten Direktanbieter. Das zeigt sich deutlich bei Allianz und HUK-Coburg: Die beiden Mutterunternehmen schneiden in sämtlichen untersuchten Dimensionen besser ab als ihre Direktversicherer-Töchter, die Allianz Direct beziehungsweise die HUK24.

In der Omnichannel-Kommunikation haben die Direktversicherer erwartungsgemäß das Nachsehen, weil sie über eingeschränkte Kontaktmöglichkeiten verfügen. Ein weiteres, durchaus unerwartetes Defizit offenbart sich beim Blick auf die Allianz Direct: Die Versicherung stellt keine Mobile App zur Verfügung, nicht einmal für Schadensmeldungen – überraschend für einen Direktanbieter. Abstriche müssen Kunden zudem im Bereich Loyalty machen – HUK24 und Allianz Direct haben lediglich ein sehr limitiertes Kundenbindungsprogramm und bieten nur eine Prämie für Weiterempfehlungen an.

„Auch bei gestandenen Playern ist nicht alles Gold, was glänzt. Ihre hauseigenen Direktversicherungen hinken teils deutlich hinterher, allerdings machen sich vereinzelt auch Ressourcennachteile bemerkbar, die wiederum für eine geringere Performance sorgen. Hier müssen die Anbieter nachziehen, um im Direkt- bzw. Onlinegeschäft kundenrelevanter zu werden“, so Christian Berger.

Deutschland gibt den Ton an – auch Österreich mit zwei Top-Platzierungen

Deutschland stellt allein sechs Institute in der Top 10 aller untersuchten Versicherungen und untermauert damit seine Spitzenstellung. Der vergleichsweise junge Player Lemonade belegt Rang drei und ist als einzige Neoversicherung unter den zehn Besten. Neben den deutschen Versicherern schneiden vereinzelt auch andere Player international gut ab: Mit der Wiener Städtischen (6,55) und der Generali (6,20) landen eine österreichische und eine italienische Gesellschaft, die Töchter in Österreich und Deutschland hat, in den Top Ten.

Die beiden weisen so wie auch die Uniqa eine ansprechende Internetpräsenz auf, Generali und Uniqa zeichnen sich auch mit sehr guten Online-Schadensfallmeldungen durch ein sehr gutes User Interface sowie einer guten Statusübersicht und Prozessführung aus. Die Wiener Städtische und die Generali haben zudem ihre gut ausgeprägten Loyalty-Programme, um ihre Bestandskunden zu aktivieren und zu binden.

Etwas überraschend mag klingen, dass einige deutsche und österreichische Versicherungen im Vergleich zu amerikanischen Vertretern vor allem mit ihrer Website punkten können. „Die Performance heimischer Versicherungen kann sich im internationalen Vergleich durchaus sehen lassen – einige Versicherer in Deutschland, aber auch in Österreich sind sehr gut aufgestellt und müssen sich beileibe nicht verstecken.

Im jetzigen Finnoscore haben vornehmlich am Markt etablierte Institute die Nase vorn, doch Anforderungen an Versicherungsangebote von morgen unterliegen stetem Wandel. Innovative Ansätze bleiben gefragt, ganz gleich, ob bei etablierten Versicherungen oder neuen Playern auf dem Markt – die Karten werden fortlaufend neu gemischt“, resümiert Berger mit Blick auf die Jahresvergleiche im Finnoscore Banking, welche von Jahr zu Jahr durchaus deutliche Ranking-Verschiebungen gezeigt haben.

Ziel des Finnoscore Versicherungen ist es, einen kundenzentrierten, holistischen Gesamtvergleich der Versicherungsinstitute zu ziehen und somit für mehr Markttransparenz den digitalen Reifegrad betreffend zu sorgen.