Die Berufsunfähigkeitsversicherung (BU) nimmt eine wichtige gesellschaftliche Rolle bei der Absicherung der Arbeitskraft ein. Gerade deshalb ist neben der Qualität die langfristige Stabilität der Produkte das wichtigste Kriterium. Der Wettbewerb der letzten Jahre wirkt dem aber entgegen, betont der Map Report bei der Vorstellung der neuesten Analyse.

Die Ratingagentur Franke und Bornberg als Muttergesellschaft des Map Report hat bereits in ihren Studien zur BU-Stabilität in den Jahren 2010, 2015 und 2016 den Markt unter die Lupe genommen. „Dabei konnte jeweils aufgezeigt werden, dass bereits in der Vergangenheit einige Versicherer die Überschüsse im BU-Bestand angepasst haben, Kunden also eine höhere Prämie zahlen mussten oder Leistungen eingebüßt haben“, konstatiert Michael Franke, Geschäftsführer von Franke und Bornberg sowie Herausgeber des Map Reports.

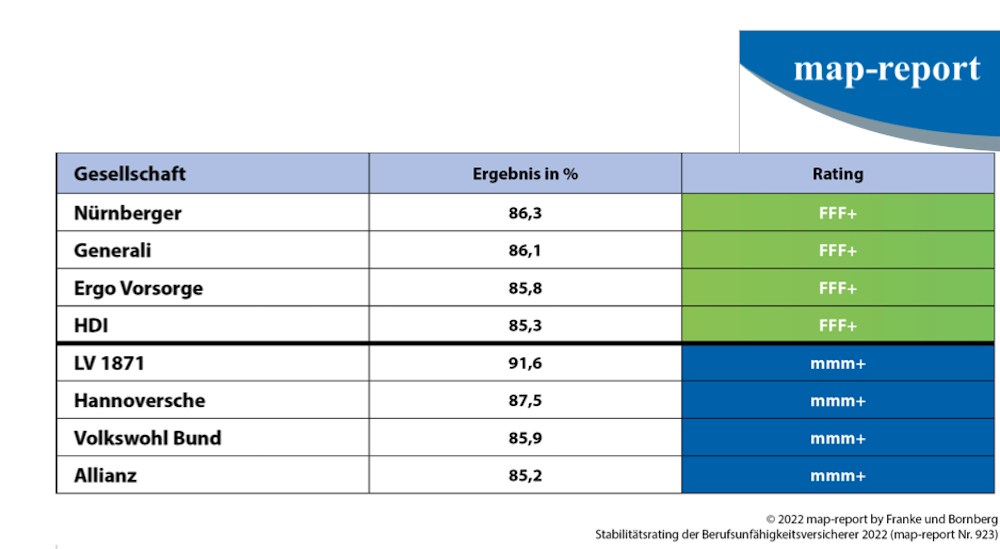

Ausgehend von diesem Konzept hat Franke und Bornberg die Neuauflage des BU-Stabilitätsratings von map-report erstellt. Es zeigt für Kunden und Vermittler, welche Versicherer für langfristig verlässliche Konditionen und damit für Zukunftsfähigkeit stehen. 42 Gesellschaften erhielten eine Gesamtbewertung. Davon erreichten vier Anbieter einen Platz in der Spitzengruppe.

Vier weitere Versicherer stellten sich dem noch umfangreicheren BU-Unternehmensrating von Franke und Bornberg bei dem Einblick in interne Kennzahlen und Prozesse genommen wird. An 21 Versicherer konnten nur Teilbewertungen vergeben werden, weil wesentliche Daten nicht verfügbar waren beziehungsweise von den Gesellschaften zur Verfügung gestellt wurden.

Sehr aggressive Kalkulation

Die Analyse der Prämiengestaltung mit Stand des Jahres 2022 zeigt, dass im Markt weiterhin sehr aggressiv kalkuliert wird, so eine der Schlussfolgerungen des neuen Map Reports. Teilweise werde die Durchschnittsprämie um bis zu 40 Prozent unterschritten. Ein solches Pricing ist nicht allein mit einer strengen Risikoselektion zu rechtfertigen. Es zeigt deutliche Tendenzen einer Unterkalkulation, betont die Autoren der Analyse. Auch die weiter zunehmende Unterteilung der Berufsgruppen stütze diesen Trend.

Prämien steigen kaum

So zeigen sich im Zeitverlauf trotz wiederholter Senkungen des Rechnungszinses kaum steigende Tendenzen bei den Prämien. Im ersten BU-Stabilitätsrating aus dem Jahr 2015 lag die durchschnittliche Bruttoprämie für die Beispielrechnung des Bankkaufmanns bei 107,99 Euro, für den Maschinenbauingenieur bei 103,34 Euro und für den Tischler bei 228,94 Euro.

Laut Map Report betragen für die gleichen Musterkunden die durchschnittlichen brutto Monatsbeiträge im Jahr 2022 121,94 Euor für den Bankkaufmann, 98,57 Euro für den Ingenieur und 238,25 Euro für den Tischler. Das gleiche Bild auch bei den Nettoprämien. Für den Bänker stieg der Beitrag von 75,19 Euro auf 85,86 Euro. Beim Ingenieur hingegen fiel die Prämie von 69,97 Euro auf 64,75 Euro, der Beitrag des Tischlers erhöhte sich marginal von 162,86 € auf 164,25 Euro.

Map Report Herausgeber Franke sieht diese Entwicklung skeptisch: „Bei den günstigen Berufsgruppen wird weiterhin verstärkt selektiert, um immer noch ein bisschen billiger zu sein als der Wettbewerb. Ob diese Rechnung langfristig aufgehen kann, ist fraglich. Sind doch gerade diese Berufe von dem Anstieg psychischer Gesundheitsprobleme betroffen“.

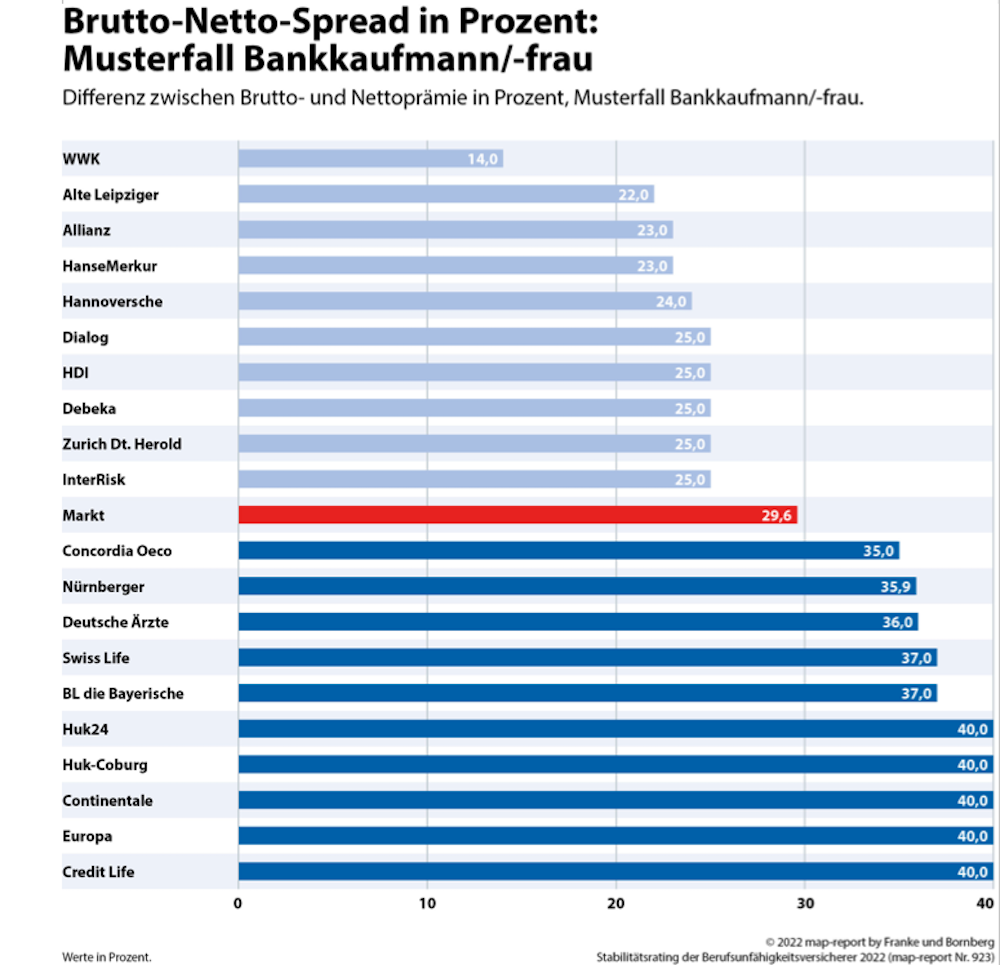

Folgen der Brutto-Netto-Spreizung

Befürchtet wird, dass die große Differenz zwischen Netto- und Bruttoprämie in der BU-Versicherung für Kunden unter Umständen stark steigende Beiträge zur Folge haben kann. Denn je größer der Abstand zwischen Netto- und Bruttoprämie, umso größer ist das Risiko, dass die Prämien steigen.

Da dieses Thema in der Öffentlichkeit sehr sensibel verfolgt wird vermuten die Herausgeber des Report, dass sich der Preiswettbewerb in der derzeitigen Form nicht weiterentwickelt wird. Gegenwärtig sei hiervon aber noch nichts zu spüren. Auffällig sei, dass der Brutto-Netto-Spread marktdurchschnittlich rückläufig ist. Lag die Differenz 2016 im Schnitt noch bei 36,1 Prozent, ging es über 33,9 Prozent im Jahr 2019 auf 29,6 Prozent im aktuellen Geschäftsjahr bergab.

Vorsichtige Kalkulation

Die BU-Überschüsse der Versicherer und deren Stabilität stehen zusammen mit der Schadenquote

gemäß offizieller BaFin-Nachweisung 218 im Zentrum dieser Untersuchung und haben mit etwas über

30 Prozent die höchste Gewichtung und somit den größten Anteil am Endergebnis.

Risikoüberschüsse sind das Ergebnis einer vorsichtigen Kalkulation. Sie entstehen, wenn das tatsächliche Risiko unterhalb der kalkulierten Invalidisierungswahrscheinlichkeit verläuft. Aber Überschüsse sind nicht naturgegeben. Senkungen der Überschussanteile sind sicherlich der stärkste Indikator dafür, dass die Kalkulation schon in der Vergangenheit nur teilweise aufgegangen ist. Leidtragende sind die Kunden. Ihr Beitrag steigt bei gleichbleibenden Leistungen oder ihre Leistungen sinken – je nach vereinbartem Überschusssystem. Das Rating berücksichtigt Höhe und Zeitpunkt von Überschussabsenkungen.

Schäden und Überschüsse

Zur Messung des wirtschaftlichen Erfolgs des BU-Geschäfts bietet sich die Schadenquote an. Je

erfolgreicher ein Versicherer das BU-Geschäft betreibt, desto geringer ist seine Schadenquote.

Ziel dieses Untersuchungsbereiches ist es jedoch nicht, den Versicherer mit der geringsten Schadenquote als Benchmark anzusehen. Das wäre schon deshalb fahrlässig, weil die Schadenquote auch durch eine abweisende Leistungspraxis gesenkt werden kann. Vielmehr wird der Zweck verfolgt, Abschläge vorzunehmen, wenn auffällig hohe Schadenquoten oder nachhaltige Tendenzen dorthin festgestellt werden. Dabei sind einzelne Jahre wenig aussagefähig.

Finanzstärke als Stabilitätsfaktor

Im Bereich „Finanzstärke“ wurden ein Dutzend Unternehmenskennzahlen bewertet. Fünf Gesellschaften erreichten mindestens 85 Prozent, weitere 14 mindestens 75 Prozent. Die Bilanzwertung konnte die Allianz mit herausragenden 91,3 Prozent für sich entscheiden. Die bilanzielle Stärke muss dabei aber nicht zwangsweise größenabhängig sein. Die Silbermedaille geht an die Hannoversche, Bronze an die Europa, die nach verdienten Bruttobeiträgen 2020 auf den Plätzen 24 und 42 rangieren und auf Marktanteile von 1,1 bzw. 0,4 Prozent kommen.