Trotz vorsichtiger Zinspolitik der Europäischen Zentralbank zeigt sich die Ertragslage der Lebensversicherer nach der Zinswende 2022 deutlich stabiler als in der vorangegangenen Niedrigzinsphase. Das geht aus einer aktuellen Analyse des Kölner Rating- und Analysehauses Assekurata hervor.

Hauptgrund für die verbesserte Situation ist der Rückfluss aus der Zinszusatzreserve (ZZR), die sich zum Bilanzstichtag 2024 branchenweit auf 84 Milliarden Euro belief – deutlich weniger als der Spitzenwert von 96 Milliarden Euro Ende 2021. „Ein wesentlicher Grund dafür ist, dass die Anbieter von den Mitteln profitieren, die aus der Zinszusatzreserve frei werden“, erklärt Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata.

Verzinsung steigt nur moderat

Die laufende Verzinsung im Neugeschäft klassischer Rentenversicherungen stieg laut Assekurata auf durchschnittlich 2,52 Prozent (Vorjahr: 2,46 Prozent). Dass die Überschussdeklarationen nicht stärker anziehen, führt Heermann auf sogenannte stille Lasten in Höhe von rund 80 Milliarden Euro zurück: „Das sind verdeckte Buchverluste, die zwar handelsrechtlich nicht realisiert werden müssen, aber die Handlungsfähigkeit in der Kapitalanlage einschränken.“ Diese Verluste resultieren aus gestiegenen Zinsen, durch die Marktwerte der langlaufenden, festverzinslichen Anlagen unter deren Buchwerte rutschen.

Solvenzquoten: Übergangsmaßnahmen verlieren an Bedeutung

Mit durchschnittlich 300 Prozent bleibt die Solvenzquote der Branche stabil. Übergangsmaßnahmen, die einst zur Stabilisierung eingeführt wurden, spielen im derzeitigen Zinsumfeld laut Heermann „nur noch bei einer Handvoll Unternehmen überhaupt eine Rolle“. Eine Neuberechnung durch die BaFin hat diese Entwicklung bestätigt.

Umsatzrendite steigt – 20-Prozent-Marke in Sicht

Die deutlich verbesserte Rohüberschusslage der Lebensversicherer spiegelt sich in der bilanziellen Umsatzrendite wider: Während dieser Indikator in der Niedrigzinsphase im Schnitt bei zehn Prozent lag, stieg er inzwischen auf über 17 Prozent. Assekurata rechnet damit, dass dieser Wert ab 2027 dank weiterer ZZR-Rückflüsse an die 20-Prozent-Marke heranreichen könnte.

„Von den höheren Erträgen profitieren die Lebensversicherer direkt: Sie gewinnen mehr Spielraum, um die Überschussbeteiligung zu erhöhen, stille Lasten zu tilgen oder unternehmerische Investitionen zu tätigen“, so Heermann.

Wachstum mit Schattenseiten: Allianz dominiert, Vertragszahl sinkt

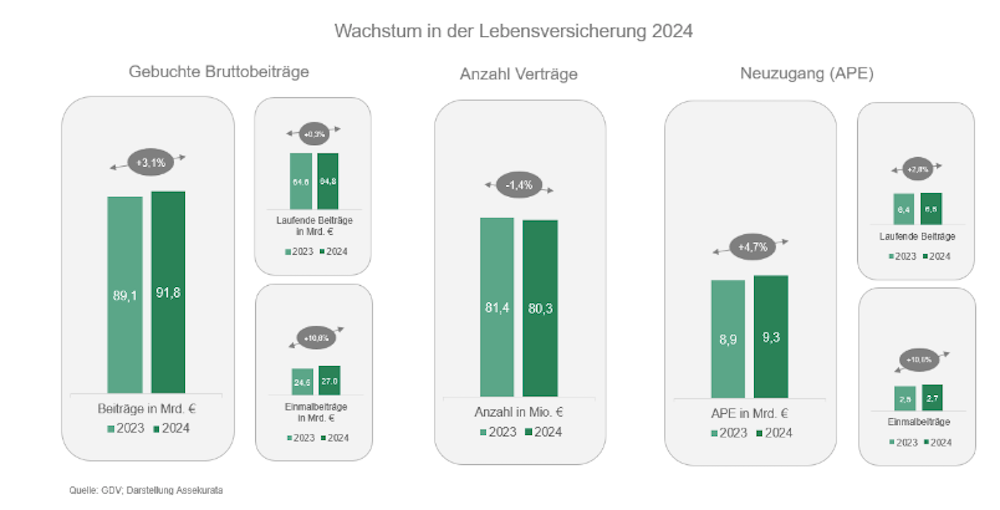

2024 verzeichnete die Branche ein Beitragswachstum von 2,7 Milliarden Euro beziehungsweise 3,1 Prozent. Getragen wurde dieses Wachstum fast ausschließlich von Einmalbeiträgen (+10,6 Prozent), während die laufenden Prämien lediglich um 0,3 Prozent zulegten. Fast 90 Prozent des Zuwachses gehen laut Assekurata auf die Allianz zurück. „Ohne die Zahlen des Marktführers sähe das Branchenwachstum weniger positiv aus“, kommentiert Heermann.

Sorgen bereitet zudem der erneute Rückgang bei den Vertragsstückzahlen: So lag die Gesamtzahl an Verträgen Ende 2024 noch bei 80,3 Millionen gegenüber 81,4 Millionen im Vorjahr (-1,4 %). „Angesichts einer Bevölkerungszahl von mehr als 83 Millionen Menschen ist die Faustformel, dass statistisch jeder Deutsche einen Lebensversicherungsertrag besitzt, schon nicht mehr ganz haltbar“, so Heermann. „Das Neugeschäft deckt die Abläufe nicht. Perspektivisch dürfte hier weiterer Handlungsdruck aufkommen, da in naher Zukunft viele Verträge zur Auszahlung kommen“, stellt Heermann heraus.

Wachstumspotenzial: Wiederanlage und Ruhestandsplanung

Besonders im Bereich Wiederanlage sieht das Analysehaus Potenzial, da in naher Zukunft viele Verträge zur Auszahlung kommen. Die Gestaltung der Ruhestandsphase – etwa für die Babyboomer-Generation – biete Lebensversicherern eine attraktive Zielgruppe.

Biometrie bleibt Wachstumstreiber & Grundfähigkeit unter Druck

Im Geschäftsfeld Biometrie sieht Assekurata weiterhin starke Wachstumschancen, insbesondere bei der Berufsunfähigkeitsversicherung. Anders sieht es bei der Grundfähigkeitsversicherung aus: „Uneinheitliche Leistungsauslöser und die teils unklare Abgrenzung zur BU führen zu Zurückhaltung im Vertrieb“, sagt Heermann. Der Preis werde dabei zunehmend zum Wettbewerbsfaktor – nicht nur in der BU, sondern auch in der Risiko- und Sterbegeldversicherung.

Konsolidierung schreitet voran

Nach Einschätzung von Assekurata-Geschäftsführer Dr. Reiner Will sehen sich die Lebensversicherer weiterhin mit einem komplexen Umfeld konfrontiert. Neben einem nur moderaten Wachstum wirken verstärkt gesellschaftliche, regulatorische und technische Anforderungen auf die Branche ein. Das habe bereits spürbare Folgen für die Marktstruktur.

„Die enormen Herausforderungen tragen dazu bei, dass mehrere Versicherer einen Zusammenschluss angekündigt haben oder diesen bereits vollziehen“, erklärt Will. Er geht davon aus, dass sich der Konsolidierungsprozess fortsetzen wird, allerdings ohne kurzfristige Fusionswelle. „Ein Zusammenschluss ist nur dann erfolgversprechend, wenn der wirtschaftliche, strategische und kulturelle Fit groß genug ist“, so Will weiter. Die Branche erlebe keine hastige Konsolidierung, sondern gezielte und strategisch abgestimmte Zusammenschlüsse.

Politische Rahmenbedingungen entscheidend für Neugeschäft

Ein weiterer maßgeblicher Faktor für die Entwicklung der Lebensversicherer sei laut Assekurata das politische Umfeld – insbesondere die Frage, wie es mit der staatlich geförderten Altersvorsorge weitergeht. Will hebt hervor: „Das Neugeschäft der Branche wird stark von den politischen Rahmenbedingungen abhängig sein.“ Die von der Bundesregierung geplante Frühstartrente könne zwar zu einem erhöhten Abschlussvolumen führen. Allerdings schränkt der Assekurata-Chef ein: „Bei einem geplanten Förderbetrag von monatlich zehn Euro dürften die einzelnen Vertragsvolumina zu klein sein, um insgesamt zu einem echten Wachstumsschub in der Branche zu führen.“

Appell an die Politik: Altersvorsorge nicht aus dem Blick verlieren

Vor diesem Hintergrund appelliert Will an die Bundesregierung, das Thema Altersvorsorge wieder auf die Agenda zu setzen: „Die schwarz-rote Regierungskoalition sollte die Initiative für eine neue geförderte Altersvorsorge möglichst zeitnah wieder aufnehmen und Lösungen für eine leistungsfähige kapitalgedeckte Absicherung schaffen.“ Trotz geopolitischer Krisen, so Will, dürften die langfristigen demografischen Herausforderungen nicht aus dem Blick geraten.