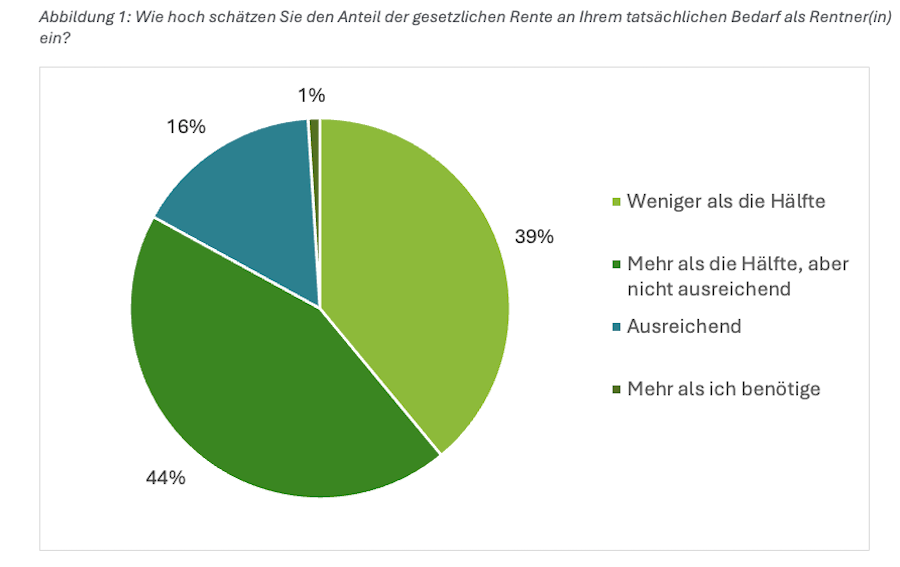

In einer rationalen Welt führt ein erkannter Bedarf zu einer Aktivität. Beim Thema Vorsorge für das Alter spielen jedoch viele Faktoren eine Rolle, sodass der binäre Zusammenhang von Vorsorgebedarf und Vorsorgemaßnahme nicht unmittelbar greift. Das erscheint eine Erklärung dafür, warum der seit Jahren antizipierte Bedarf an Altersvorsorge zusätzlich zur gesetzlichen Rentenversicherung eben nicht zu einer flächendeckenden Verbreitung von bAV geführt hat. 83 Prozent der befragten Arbeitnehmenden gehen von einer unzureichenden Altersabsicherung durch die gesetzliche Rentenversicherung aus.

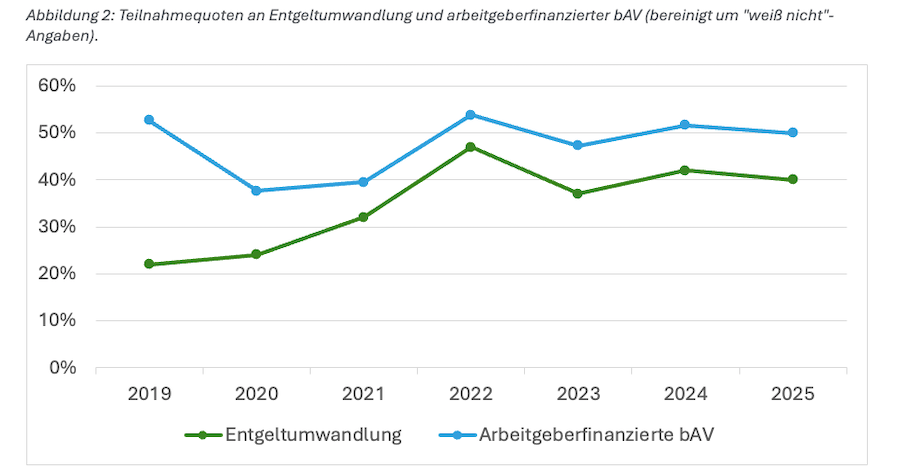

39 Prozent der Befragten erwarten, dass die gesetzliche Rentenversicherung sogar weniger als die Hälfte ihres Einkommensbedarfs im Alter deckt. Vor diesem Hintergrund wäre eine tendenziell steigende Nutzung der Entgeltumwandlung im Rahmen der bAV plausibel. Immerhin bietet diese Vorsorgemaßnahme einige Vorteile, wie beispielsweise eine Einzahlung aus dem Bruttoeinkommen, Zuschuss des Arbeitgebers, Mindestgarantien sowie ein sehr hohes Sicherungsniveau. Je nach konkreter Lösung ist auch die Portabilität beim Arbeitgeberwechsel gewährleistet. Tatsächlich stagniert aber die Nutzung der bAV, sowohl in der arbeitgeber- als auch in der arbeitnehmerfinanzierten Variante.

Die Entgeltumwandlung stellt in der Praxis keine Alternative zur arbeitgeberfinanzierten betrieblichen Altersversorgung dar, sondern ergänzt diese. Das zeigt sich daran, dass 89 Prozent der Arbeitnehmenden, die eine Entgeltumwandlung nutzen, gleichzeitig auch über eine vom Arbeitgeber finanzierte bAV verfügen. Aufgrund dieser hohen Kombinationsquote bleibt die Versorgungslücke groß: Seit Jahren verfügt ein erheblicher Anteil der Arbeitnehmenden über keinerlei Ansprüche aus der betrieblichen Altersversorgung – mehr als 40 Prozent sind davon betroffen. Bemerkenswert ist dabei, dass der genaue Anteil nicht exakt beziffert werden kann, da rund sechs Prozent der Befragten gar nicht wissen, ob sie überhaupt einen Anspruch auf eine bAV haben.

Gründe für die Stagnation der arbeitgeberfinanzierten bAV

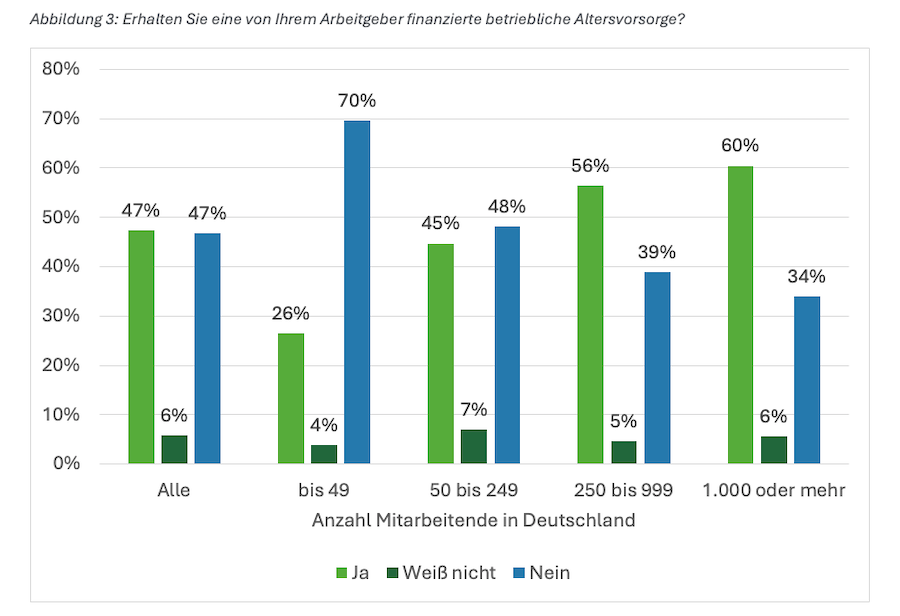

Arbeitgeberfinanzierte Angebote an bAV sind für Unternehmen in erster Linie mit Aufwand und Kosten verbunden. Zudem gibt es keine gesetzliche Verpflichtung, arbeitgeberfinanzierte bAV anzubieten, zumindest nicht über den Arbeitgeberzuschuss von 15 Prozent hinaus, der seit 2019 durch das Betriebsrentenstärkungsgesetz geregelt wird. Je kleiner ein Betrieb ist, desto kleiner ist auch der Personalbereich und desto geringer sind vorhandene Ressourcen, das Thema bAV zu implementieren und zu verwalten. Dies geht deutlich aus unserer Befragung hervor: Bei Unternehmen mit 1.000 oder mehr Mitarbeitenden in Deutschland beträgt der Anteil derjenigen, die arbeitgeberfinanzierte bAV anbieten, 60 Prozent. Bei Unternehmen mit weniger als 50 Mitarbeitenden liegt er bei nur 26 Prozent. Auch unter der Annahme, dass der Nutzen von bAV für kleine Unternehmen erkennbar ist, ist die Aufwand-Nutzen-Relation deutlich ungünstiger als in großen Unternehmen.

Gründe für die Stagnation der Entgeltumwandlung

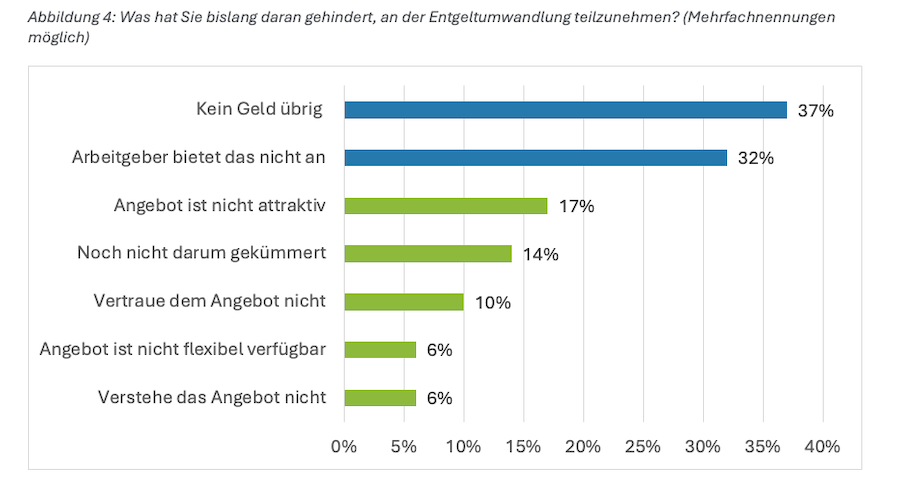

Deutlich vielschichtiger sind vermutlich die Gründe, die Arbeitnehmende daran hindern, an der Entgeltumwandlung teilzunehmen. Da sie mehrheitlich selbst von ihrem Bedarf überzeugt sind und zudem seit 2019 Anspruch auf einen Zuschuss des Arbeitgebers haben, ist schwer zu verstehen, warum die Teilnahmequoten nicht höher sind oder zumindest kontinuierlich steigen. Werden die Arbeitnehmenden selbst gefragt, nennen sie vor allem zwei Gründe: 32 Prozent der Befragten geben an, ihr Arbeitgeber biete keine Entgeltumwandlung an (obwohl die Arbeitnehmer einen Rechtsanspruch darauf haben). Ganze 37 Prozent geben an, sie hätten kein Geld übrig.

Allerdings zeigt sich auch in der Befragung, dass Personen, die diese Hinderungsgründe nannten, sehr schlecht über bAV und das Angebot ihres Arbeitgebers informiert sind. 75 Prozent geben das selbst an. Der Arbeitgeber spielt als Informationsquelle eine untergeordnete Rolle. Während bei Teilnehmenden an der Entgeltumwandlung der Arbeitgeber in 52 Prozent der Fälle die Informationsquelle darstellt, sind es bei der Personengruppe ohne bAV nur 17 Prozent. Besonders großes Interesse hätten diese Personen an Beratungsgesprächen (47%) und ausführlichen Broschüren (43%). Damit unterscheiden sie sich fast gar nicht von den anderen Befragten.

Weitere Angaben der Befragten zeigen das Potential, das in dieser Personengruppe schlummert:

- 78 Prozent wünschen sich von der Regierung Maßnahmen zur Stärkung der bAV.

- 44 Prozent würden auf eine Gehaltserhöhung zugunsten eines Pensionsplans verzichten.

- 31 Prozent würden Entgeltumwandlung betreiben, wenn sie vom Arbeitgeber einen Zuschuss von 15 Prozent erhalten würden. Da das der gesetzlich geregelte Zuschuss ist, müssen Arbeitnehmende über diesen Fakt besser informiert werden.

Weitere 34 Prozent würden Entgeltumwandlung betreiben, wenn der Zuschuss bei 50 Prozent läge.

Im Ergebnis kann man davon ausgehen, dass rund zwei Drittel der Arbeitnehmenden, die bislang noch keine Entgeltumwandlung betreiben und als Gründe das fehlende Angebot und beziehungsweise oder fehlende finanzielle Mittel angaben, durch eine geeignete Ansprache von einer Teilnahme zu überzeugen sind.

Dieses Potential besteht bei großen, aber noch ausgeprägter bei kleinen und mittleren Unternehmen. Für letztere sind besonders Umsetzungsmöglichkeiten interessant, die die unternehmenseigenen Ressourcen möglichst schonen. Dies kann durch standardisierte Produkte geschehen. Besonders effektiv dürfte auch sein, den Mitarbeitenden ausführliche Informationspakete zur Verfügung zu stellen. Wenn solche Informationspakete zudem die Möglichkeit zu dedizierten Beratungsgesprächen beinhalten, könnte die weitere Verbreitung der bAV zügig Gestalt annehmen.

Jens Denfeld ist Senior Manager Human Experts und Mitglied der Deloitte Pension Experts & Peter Devlin ist Leiter des Fachbereichs Benefits und Compensation bei Deloitte Deutschland