Im Bereich globaler Aktien konnten aktive Manager in der Vergangenheit (im Durchschnitt) einen Mehrwert erzielen, indem sie ein höheres aktives Risiko (auch Tracking Error genannt) eingegangen sind. Doch welches Maß an aktivem Risiko ist erforderlich, um solche Resultate nachhaltig zu erreichen?

In den letzten fünf Jahren haben sich die Chancen für aktive Manager in globalen Aktienmärkten durchweg verschlechtert. In diesem Zeitraum sind die erzielten Überrenditen unter ihre längerfristigen Durchschnittswerte gefallen. Im jüngsten Zeitraum ist es sogar zum ersten Mal in der 20-jährigen Geschichte der Vergleichsgruppe globaler Large-Cap-Aktienmanager vorgekommen, dass der durchschnittliche Manager über einen rollierenden Fünfjahreszeitraum keine positiven Überschussrenditen (vor Abzug von Gebühren) erzielen konnte.

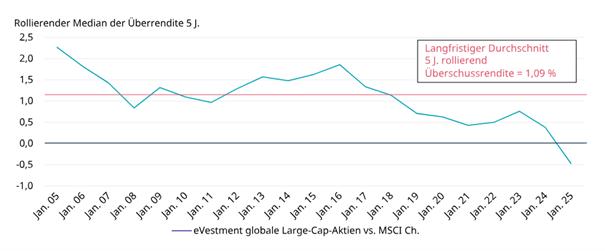

Abbildung 1: Globale Large-Cap-Aktienmanager hatten in den letzten Jahren zunehmend Schwierigkeiten, eine Outperformance zu erzielen …

Quelle: eVestment, per 31. März 2025, basierend auf dem eVestment Global Large Cap Equity Universe im Vergleich zum MSCI All Country World Index (Nettorendite). Die Renditen werden vor Abzug der Gebühren in US-Dollar über rollierende Fünfjahreszeiträume mit Einjahresintervallen ausgewiesen. Der langfristige Durchschnitt wird für den Zeitraum von 20 Jahren berechnet. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse und wiederholt sich möglicherweise nicht.

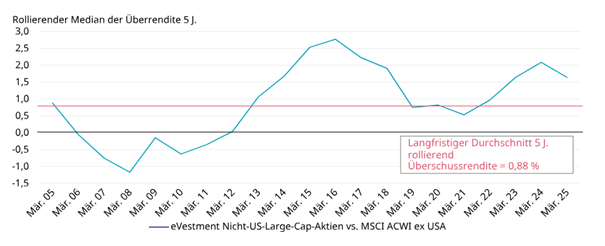

Wenngleich die Annahme verlockend ist, dass die Märkte zunehmend effizienter werden und aktives Management im Großen und Ganzen weiterhin auf dem Rückzug ist, deuten die gleichen Daten für die Vergleichsgruppe „internationale Aktien“ darauf hin, dass dieser Wendepunkt eher auf die extrem geringe Breite des US-Marktes in den letzten Jahren zurückzuführen ist. Tatsächlich lag die Überrendite, die der Durchschnitt der Manager von Nicht-US-Large-Cap-Aktien in den letzten Jahren erzielt hat, deutlich über dem 20-Jahres-Durchschnitt und war seit der Zeit um die globale Finanzkrise 2008/2009 nicht mehr negativ. Dies spiegelt die größere Marktbreite wider, von der aktive Manager in diesen Märkten profitierten. Bei US-Large-Cap-Aktien war es für aktive Manager lange Zeit schwierig, Überrenditen zu erzielen. Hier blieb der durchschnittliche aktive Manager in den letzten zehn Jahren annualisiert um mehr als 1 % hinter dem Index zurück.

Abbildung 2: … während Manager von Large-Cap-Aktien außerhalb der USA eine zunehmende Outperformance verzeichneten

Quelle: eVestment, per 31. März 2025, basierend auf dem eVestment Non-US Large Cap Equity Universum im Vergleich zum MSCI All Country World ex USA Index (Nettorendite). Die Renditen werden vor Abzug der Gebühren in US-Dollar über rollierende Fünfjahreszeiträume mit Einjahresintervallen ausgewiesen. Der langfristige Durchschnitt wird für den Zeitraum von 20 Jahren berechnet. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse und wiederholt sich möglicherweise nicht.

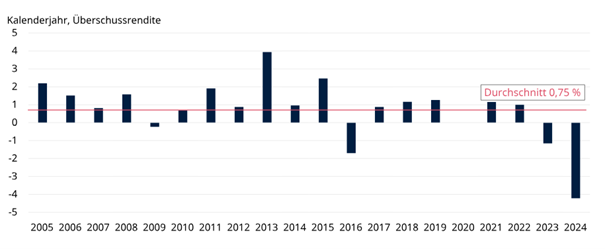

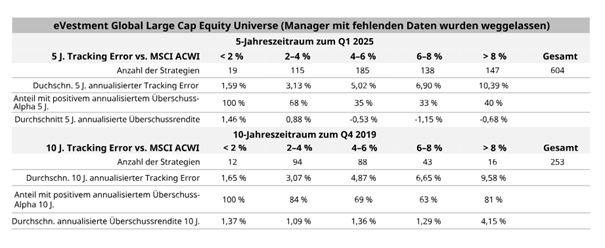

Der jüngste Fünfjahreszeitraum (Abbildung 3) zeigt, dass Manager, die ein höheres aktives Risiko eingegangen sind, im Allgemeinen geringere Erfolgsraten erzielt haben und sich das Eingehen dieser Risiken auch finanziell nicht ausgezahlt hat. Betrachtet man jedoch den vorangegangenen Zehnjahreszeitraum, lässt sich feststellen, dass nicht nur die Erfolgsquoten auf breiter Front recht hoch waren, sondern dass sich das Eingehen eines höheren aktiven Risikos im Durchschnitt auch deutlich mehr auszahlte. Während die Marktvolatilität in diesem Zeitraum im Allgemeinen recht gering war, so war die Marktbreite höher. Dies schuf ein besseres Umfeld für aktive Stockpicker, um Chancen für Überrenditen zu nutzen.

Abbildungen 3a und 3b: Während es sich für globale Aktienanleger in den letzten fünf Jahren weitgehend nicht gelohnt hat, ein erhöhtes aktives Risiko einzugehen, hat sich dies in den zehn Jahren zuvor deutlich mehr gelohnt.

Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse und wiederholt sich möglicherweise nicht.

Quelle: eVestment, per 31. März 2025 auf Basis des eVestment Global Large Cap Equity Universe im Vergleich zum MSCI All Country World Index (Nettorendite). Die Renditen werden vor Abzug der Gebühren in US-Dollar angezeigt. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse und wiederholt sich möglicherweise nicht.

Das Fundamental Law of Active Management, das 1999 von Richard Grinold und Ronald Kahn entwickelt wurde, besagt Folgendes: Eine optimale aktive Rendite beruht auf zwei Faktoren, nämlich Kompetenz und Breite. Dies impliziert, dass die Fähigkeit eines Managers, Alpha zu generieren, davon abhängt, wie gut seine Vorhersagen sind und wie viele unabhängige Wetten er abschließt. Es ist wichtig, die Beständigkeit der Alpha-Generierung im Laufe der Zeit durch verschiedene Marktbedingungen zu bewerten, um eine angemessene Unterscheidung zwischen Können und Glück zu treffen. Es ist auch wichtig, auf die Breite zu achten. Ein Index, der von einigen wenigen großen Titeln dominiert wird, kann es aktiven Managern erschweren, den Wert ihres Ansatzes unter Beweis zu stellen, wenn sie nicht in diesen Aktien engagiert sind, selbst wenn ihre übrige Aktienauswahl solide ist.

Da sich die relativen Erwartungen für Nicht-US-Aktien verbessern und sich die Wachstumstreiber bei US-Aktien ausweiten, scheinen sich die aktiven Chancen für Anleger zu vergrößern. Jetzt könnte der richtige Zeitpunkt für aktive Manager sein, um Anleger daran zu erinnern, warum sie ihren Aufpreis wert sind.

Autor John Chisholm, CFA ist Investment Director, Global & International Equities bei Schroders.