Die weltkonjunkturelle Nachfragebelebung bei Rohöl fängt die Öl-Flut großer Förderländer wie den USA und der Opec+ nicht auf. Grundsätzlich würde ein Waffenstillstand/Friedensabkommen im Ukraine-Krieg russische Energieexporte über einhergehende US-Sanktionslockerungen erleichtern. Die beständige Überversorgung spricht gegen eine spürbare Erholung des Ölpreises.

Dagegen werden Infrastruktur- und Rüstungsausgaben 2026 für weitere Preisbefestigungen bei Industriemetallen sorgen. Digitalisierung und Künstliche Intelligenz bescheren ihnen eine Sonderkonjunktur. Für Datenleitungen, KI-Chips, Batterien und Rechenzentren werden große Mengen an Kupfer, Aluminium, Zink und auch Silber benötigt, dass die Chinesen anhaltend horten. Vor diesem Hintergrund sind Minenaktien attraktiv.

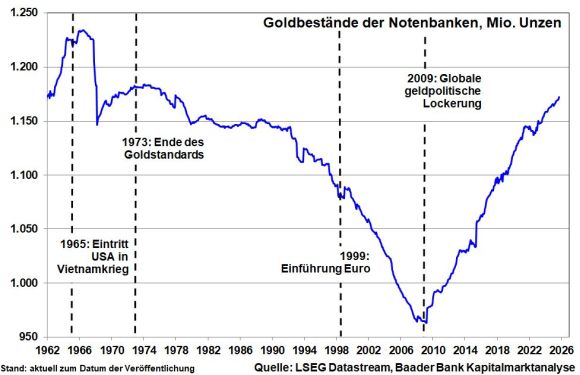

Gold bleibt der sachkapitalistische Rettungsanker angesichts der weltweiten Überschuldung und Bonitätsverschlechterung. Hinzu kommen anhaltende Inflationsrisiken bei dennoch stattfindenden Zinssenkungen in Amerika, was insgesamt einem Goldpreis Richtung 5.000 Dollar je Unze im nächsten Jahr die Bühne bereitet. Stützend wirkt sowieso, dass die internationalen Notenbanken weiter Goldbestände anhäufen. Insbesondere China treibt seine „Unabhängigkeitsbewegung“ von US-Anleihen voran und kauft so viel Gold wie kein anderes Land.

Grafik 2: Goldbestände der Notenbanken