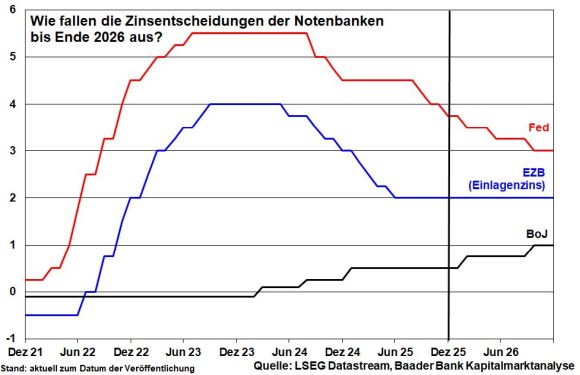

Zur Stabilisierung von Konjunktur und Finanzmarkt wird die Fed ihr Glaubensbekenntnis zur Inflationsbekämpfung trotz Preissteigerungen über zwei Prozent säkularisieren.

Nach dem Ende der Amtszeit von Fed-Chef Powell im Mai 2026 wird ein von Trump nominierter Nachfolger den Zinssenkungskurs der US-Notenbank beschleunigen. Sicher ist die Unabhängigkeit der Fed ein hohes Gut für die Reputation der US-Finanzwirtschaft. Wenn sinkende Zinsen jedoch zu erhöhtem Wirtschaftswachstum und höherer Attraktivität amerikanischer Finanzanlagen führen, wird sich der Argwohn der internationalen Finanz-Community in Grenzen halten. Ende 2026 könnte der Notenbankzins unter drei Prozent liegen.

Dann sind bei Bedarf ebenso Liquiditätszuführungen durch Käufe längerer Laufzeiten möglich. Die im Trend immer weiter grassierende US-Staatsverschuldung muss gedeckt bzw. jeder Form von Schuldenkrise – die dem großen Widersacher China in die Hände spielte – vorgebeugt werden.

Damit bekämpft die Fed nicht zuletzt potenzielle Entzugserscheinungen der zins- und liquiditätsverwöhnten Finanzmärkte über einen Rückgang der Yen-Carry-Trades. Doch sollten die Gefahren eines dramatisch einbrechenden Yen-Carry-Trade-Effekts nicht übertrieben werden. Angesichts der sprachlos machenden Staatsverschuldung kann die BoJ zinserhöhungspolitisch nicht überreizen. Selbst wenn es die EZB mit Zinssenkungen nicht eilig hat, bleibt die Tür dafür angesichts der industriellen Wachstumsflaute offen.

Grafik 3: Wie fallen die Zinsentscheidungen von Fed, EZB und BoJ bis Ende 2026 aus?

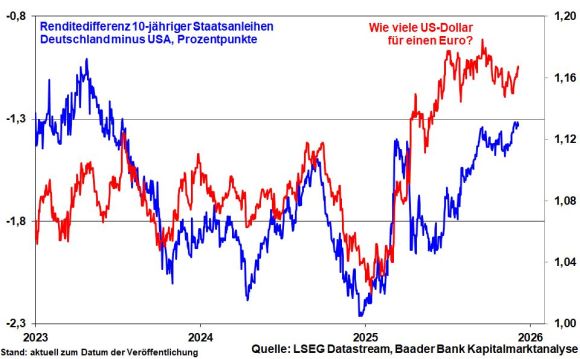

Ein sich einengender Zinsvorsprung Amerikas am kurzen und langen Ende ist ein Argument für die anhaltende Schwäche des US-Dollars gegenüber dem Euro auch 2026. Die (finanz-)wirtschaftliche Attraktivität Amerikas wirkt einer ungehemmten Abwertung allerdings entgegen.

Grafik 4: Renditedifferenz 10-jähriger Staatsanleihen Deutschland minus USA, Prozentpunkte und Wechselkurs Euro/US-Dollar