Währungsmetalle haben ein ungewöhnlich starkes Jahr hinter sich. Gold und Silber haben sich 2025 auf US-Dollar-Basis um 65% bzw. 148% verteuert und damit jeweils die höchste jährliche Rendite seit 1979 verzeichnet.[1] Die Jahresbilanz für Gold- und Silberminenaktien fällt ebenfalls positiv aus. Diese Anlagewerte werden wir weiter unten noch näher beleuchten.

Die Preisbewegungen vollzogen sich vor dem Hintergrund sinkender Zinsen, geopolitischer Turbulenzen und einer unberechenbaren Regierungspolitik. Die US-Notenbank (Fed) senkte im vergangenen Jahr dreimal die Zinsen, während der Dollar zusammen mit den sinkenden Realzinsen an Wert verlor. Gleichzeitig übte die Trump-Regierung wiederholt Kritik an der Fed und stellte zeitweise ihre Unabhängigkeit in Frage. Das sorgte für Nervosität und löste eine Flucht in monetäre Metalle aus, die als sichere Anlage geschätzt werden.

Am letzten Handelstag im Januar sanken die Gold- und Silberpreise deutlich, nachdem Präsident Trump Kevin Warsh als nächsten Fed-Vorsitzenden nominierte und der Dollar wieder erstarkte. Ein weiterer Grund für den Rückgang des Silberpreises war die Entscheidung der chinesischen Behörden, den Handel mit Chinas einzigem Onshore-Silber-Futures-Fonds auszusetzen, um etwaige Marktverzerrungen einzudämmen. Nach so hohen Zugewinnen, wie wir sie zuletzt gesehen hatten, sind derartige Bewegungen nichts Ungewöhnliches. An der fundamentalen Anlagethese, die unserem Engagement in Währungsmetallen und Minenaktien zugrunde liegt, hat sich dadurch nichts geändert.

Für Währungsmetalle war der Dezember ein interessanter Monat, da Silber – wie von uns antizipiert – die Führung übernahm. Silber wird häufig als volatileres Pendant zu Gold betrachtet: In starken Aufwärtsphasen am Edelmetallmarkt steigt Silber meist stärker, in Baissen fällt es meist weiter als Gold. Der Silbermarkt ist kleiner als der Goldmarkt und der Goldpreis bewegt sich häufig zuerst, bevor der Silberpreis folgt.

Angebotsdefizit am Silbermarkt

Was Silber besonders interessant macht, ist das anhaltende Angebotsdefizit: Die Nachfrage nach Silber hat das Angebot seit 2021 in jedem Jahr überstiegen.[2] Die Angebotsdefizite spiegeln die wachsende Nachfrage nach Silber für industrielle Anwendungen wider: etwa für Elektronik, Hightech-Batterien, Solarmodule oder Medizintechnik.

In jüngerer Zeit gab es am Silbermarkt weitere angebotsseitige Herausforderungen wie Lieferengpässe und die neuen, seit 1. Januar geltenden chinesische Exportbeschränkungen.[3] China verarbeitet mehr Silber als jedes andere Land der Welt. Die Preisunterschiede zwischen Shanghai und den westlichen Märkten sind zum Teil sehr groß.

Nicht im Markt

Wie ich in Gesprächen und früheren Kommentaren bereits wiederholt betont habe, ist der Anstieg der Gold- und Silberpreise zu einem großen Teil durch Terminmarktaktivitäten für gehebelte Kapitalstrukturen bedingt, zum Beispiel durch den Futures-Handel globaler Hedgefonds. Long-only-Investoren, Vermögensverwalter, Wealth Manager und ihre privaten Kunden haben kaum partizipiert. So liegt etwa die Menge an physischem Gold, das von ETFs gehalten wird, derzeit unter dem Stand von vor fünf Jahren, als der Goldpreis noch bei 2.000 Dollar pro Unze lag.

Anlageentscheidungen sind stark von Trends geprägt, wobei in der Regel immer nur ein bestimmtes Thema im Fokus der Märkte steht. Das dominierende Thema der Märkte in den vergangenen zwei Jahren lässt sich leicht benennen: Technologie und KI. Bisher scheinen Long-only-Anleger Gold und Silber kaum auf dem Schirm zu haben. Das könnte sich jedoch allmählich ändern.

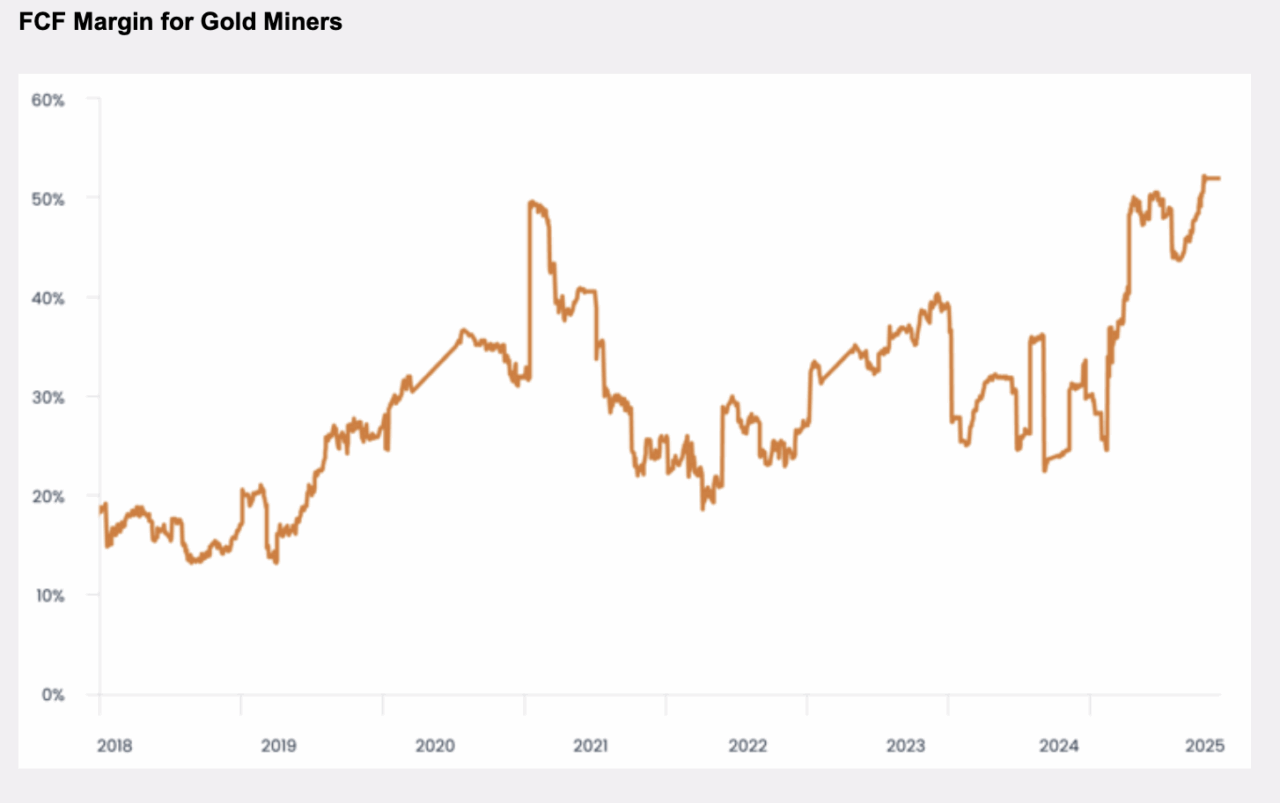

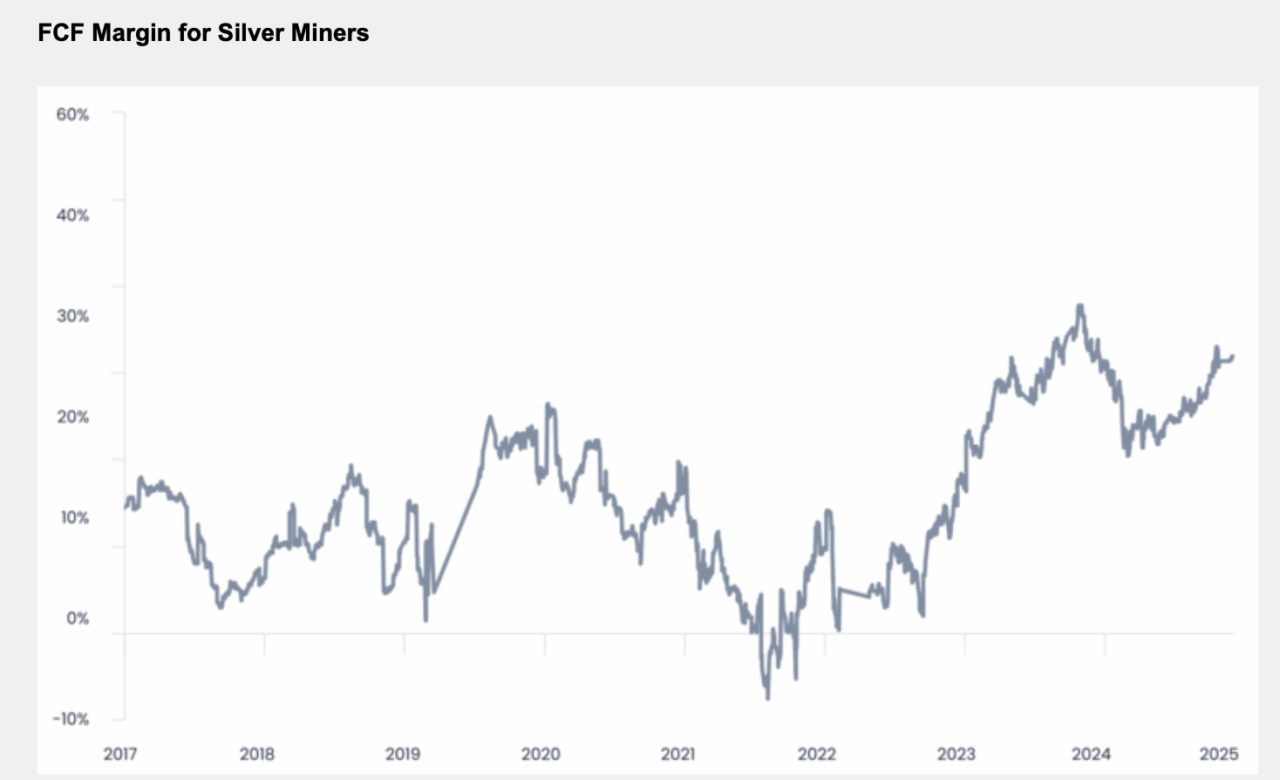

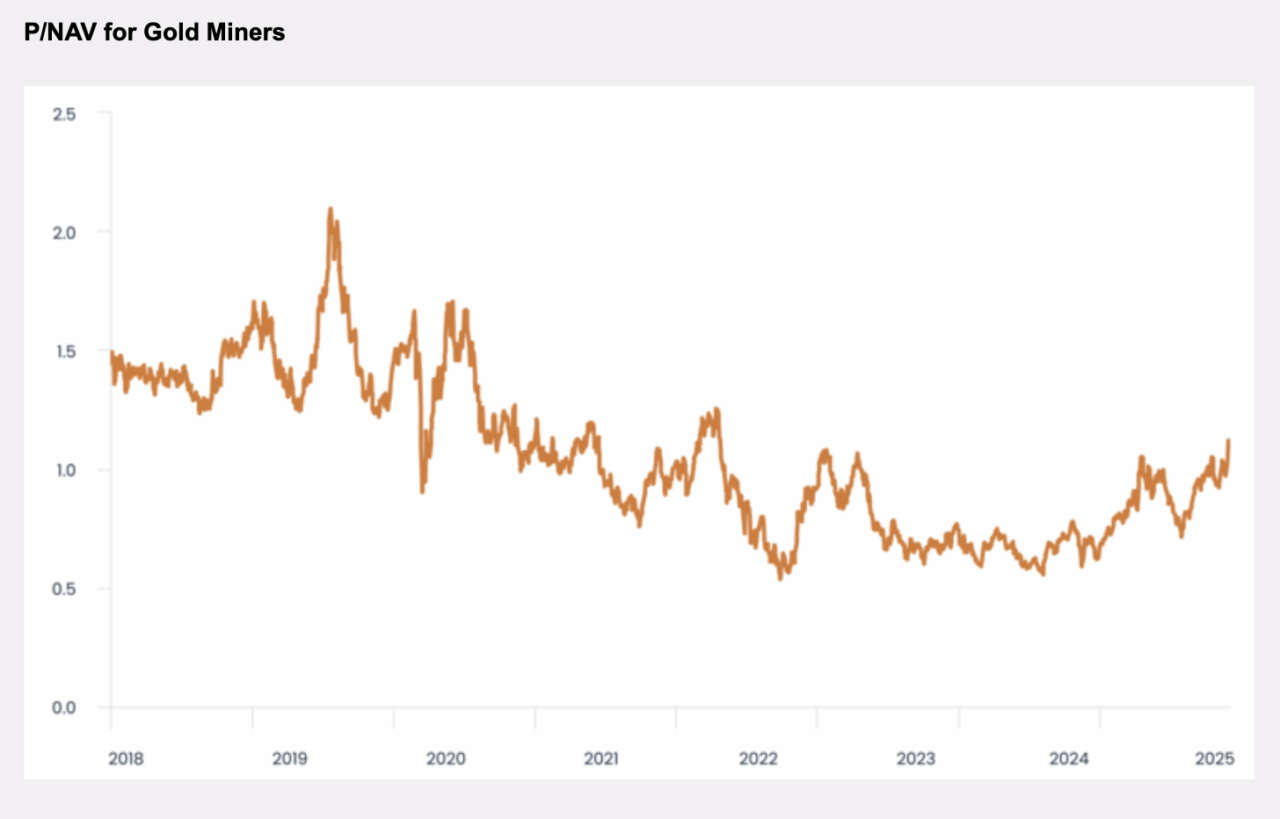

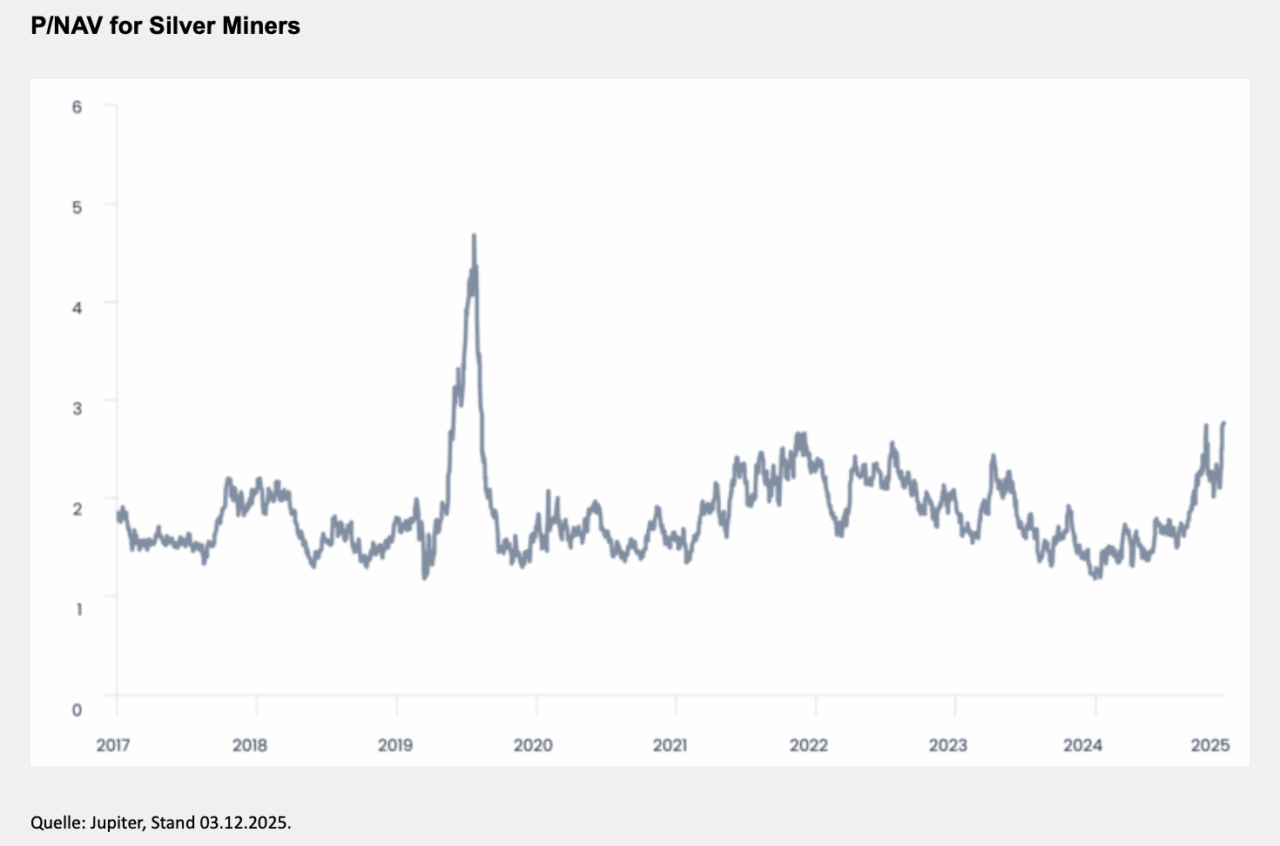

Das unserer Ansicht nach geringe Interesse an Währungsmetallen zeigt sich auch in der Bewertung von Gold- und Silberminenunternehmen im Verhältnis zu den von ihnen generierten Cashflows. Die folgenden Abbildungen zeigen, dass die Cash-Margen erheblich steigen, was zum Teil auf den Wertanstieg der von diesen Unternehmen geförderten Metalle zurückzuführen ist.

Gold- und Silberminenaktien: Moderate Bewertungen bei steigenden Gewinnen

Die Bewertungen der Gold- und Silberminenaktien haben jedoch nicht mit dem Anstieg der Margen Schritt gehalten. Man sollte meinen, dass Anleger mehr für derartige Cashflows bezahlen würden.

Minenbetreiber sind komplizierte, risikoreiche und operativ komplexe Unternehmen. Aber sie tätigen Aktienrückkäufe und M&A-Transaktionen und zahlen Dividenden, zum Teil sogar Sonderdividenden. Die Bewertungen signalisieren einen ausgeprägten Pessimismus gegenüber Minenaktien, der uns verwundert.

Obwohl wir die Fundamentaldaten für Gold, Silber und Minenaktien positiv bewerten, sollte bedacht werden, dass tatsächliche Ergebnisse deutlich von den Erwartungen abweichen können. Bergbauunternehmen zeichnen sich durch eine hohe operative Komplexität aus. Minenaktien sind von Natur aus volatil und die Bewertungen können auch bei steigenden Cashflows über längere Zeiträume hinweg niedrig bleiben. Zudem macht die wachsende Nachfrage aus der Industrie Silber zyklischer und empfindlicher gegenüber Veränderungen der wirtschaftlichen Rahmenbedingungen und der Anlegerstimmung. Grundsätzlich hängt die Entwicklung der Edelmetallpreise und Minenaktien nicht nur von der physischen Verfügbarkeit und Nachfrage ab, sondern auch von Kapitalbewegungen, dem Vertrauen der Marktteilnehmer und makroökonomischen Faktoren, die sich rasch ändern können.

Dennoch sind wir der Ansicht, dass Gold und Silber durch ein weiterhin günstiges makroökonomisches Umfeld gestützt werden. Zudem sind monetäre Metalle in den meisten Anlageportfolios weiterhin deutlich unterrepräsentiert. Der Silbermarkt ist ein enger Markt, der seit vier Jahren ein strukturelles Defizit aufweist. Die Profitabilität der Gold- und Silberminenunternehmen steigt, aber ihre Bewertungen spiegeln die Fundamentaldaten unserer Ansicht nach nicht wider. Wir erwarten, dass der Markt dies früher oder später erkennen wird.

Fußnoten

(1) Bloomberg, Stand 06.01.2025. Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Erträge.

(2) SILVER SUPPLY & DEMAND – The Silver Institute

(3) China issues new rules on rare metal export management for 2026-27 – Global Times