Größere taktische Umstellungen in der Asset-Allokation bringen Kundinnen und Kunden ihrem Ziel eher nicht näher – im Gegenteil.

- Strategien mit flexibler Asset-Allokation passen die Gewichtung ihrer Portfoliopositionen an, um so im Gegenzug für höheres Risiko höhere Renditen zu erzielen.

- Eine strategische Asset-Allokation sieht dagegen eine konstante Gewichtung oder zumindest feste Schwankungsmargen für einzelne Assetklassen vor, um Risiken langfristig zu steuern.

- Fonds mit strategischer Asset-Allokation werfen tendenziell höhere risikobereinigte Renditen ab als flexible Fonds.

In den Finanzmedien können flexible, alternative und thematische Anlagestrategien für spannende Schlagzeilen sorgen, ihr langfristiger Wert für Anlegerinnen und Anleger ist dagegen fraglich.

Zwischen Mitte 2022 und Ende 2023 haben die Zentralbanken der Industrieländer mit schnellen Zinserhöhungen auf die steigende Inflation reagiert – und damit den Boden für die Anhänger flexibler Anlagestrategien bereitet, um für eben diese Strategien zu werben. Dass Flexibilität in einem schnelllebigen Konjunkturumfeld attraktiv erscheint, sollte insbesondere nach den gleichzeitigen Kursverlusten an den Aktien- und Anleihemärkten im Jahr 2022 nicht überraschen.

In der Realität jedoch erhöhen flexible Anlagestrategien durch regelmäßige Umstellungen der Asset-Allokation nach Ermessen des Fondsmanagers das Anlagerisiko. Langfristig hoffen Anlegerinnen und Anleger, dass die Manager flexibler Fonds im Gegenzug für zusätzliche Risiken auch höhere Renditen erzielen. Doch wie Untersuchungen von Vanguard zeigen, können flexible Multi-Asset-Fonds in ihrem Risiko-/Renditeprofil nicht mit einer traditionellen strategischen Asset-Allokation mithalten.

Um zu verstehen, warum das so ist, müssen wir zunächst erklären, was wir unter strategischen und flexiblen Multi-Asset-Lösungen verstehen.

Multi-Asset: flexibel oder strategisch?

Nach der Definition von Morningstar können flexible Fonds ihre Aktien-Allokation auf einer Skala von 0 bis 100% anpassen. Das bedeutet: Die Portfoliomanagerinnen und -manager dieser Fonds haben erheblichen Spielraum für radikale Veränderungen der Portfoliostruktur. Grundsätzlich sind flexible Fonds nicht durch die Risikotoleranz ihrer Anlegerinnen und Anleger eingeschränkt, sondern können ihr Portfolio unbegrenzt und nach Ermessen des Fondsmanagers umschichten. Das Hauptziel sind dabei stets möglichst hohe Renditen.

Fonds mit strategischer Asset-Allokation teilen ihr Anlagevermögen dagegen bewusst auf verschiedene Assetklassen auf, um Risiken langfristig zu steuern. Die Gewichtung der Vermögenswerte – in der Regel Aktien und Anleihen – ist entweder konstant oder unterliegt festen Ober- und Untergrenzen (was Vanguard als zeitvariable oder dynamische Asset-Allokation bezeichnet).

Die Manager flexibler Fonds haben zwar erheblichen Ermessensspielraum zur Veränderung der Asset-Allokation; das bedeutet jedoch nicht, dass sie die Portfoliostruktur zwingend verändern müssen. Wir wollten überprüfen, inwieweit flexible Fonds ihre Freiheit zu drastischen taktischen Umstellungen ausschöpfen. Zu diesem Zweck haben wir die maximale Differenz im Aktien-Exposure von Fonds der folgenden vier Morningstar-Kategorien in den zehn Jahren bis zum 31. Dezember 2023 analysiert: „Vorsichtig“ (maximal 35% Aktienanteil), „Moderat“ (35 bis 65% Aktienanteil), „Aggressiv“ (mindestens 65% Aktienanteil) und „Flexibel“ (0 bis 100% Aktienanteil). Wie unsere Analyse zeigt, weisen flexible Fonds mit einem Median von 35% die größte durchschnittliche Differenz zwischen minimalem und maximalem Aktien-Exposure auf; für Fonds mit aggressiver, moderater und vorsichtiger Asset-Allokation lag der Median bei 30, 26 bzw. 15%.1 Mit anderen Worten: Flexible Fonds verändern die Struktur ihrer Portfolios stärker als strategische Fonds.

Der wichtigste Unterschied zwischen strategischen und flexiblen Multi-Asset-Strategien liegt in ihrem Risikomanagement. Eine strategische Asset-Allokation ist letztlich eine risikobewusste Asset-Allokation, eine flexible Asset-Allokation dagegen im Grunde risikoagnostisch. Die entscheidende Frage lautet also: Welcher dieser beiden Ansätze ist langfristig besser?

Quantifizierung von Risiko und Rendite

Um beide Ansätze miteinander zu vergleichen, müssen wir sie durch die Brille der risikobereinigten Rendite betrachten. Daher haben wir die annualisierten risikobereinigten 10-Jahres-Renditen der vier Morningstar-Kategorien miteinander verglichen. Die risikobereinigten Renditen, die wir anhand der Sharpe Ratio messen, zeigen im Wesentlichen, wie viel Rendite Anlegerinnen und Anleger für das Portfoliorisiko erhalten. Je höher die Sharpe Ratio, desto mehr Rendite erhalten sie für ein bestimmtes Risikoniveau, wobei das Risiko in diesem Fall der Volatilität der Renditen oberhalb der risikofreien Renditen des lokalen Marktes entspricht. Daher wäre beispielsweise ein reines Aktienportfolio weitaus riskanter als ein Portfolio mit einem Aktienanteil von 20%, zumal Aktienrenditen stärker schwanken als die Renditen von Anleihen oder Geldmarktinstrumenten.

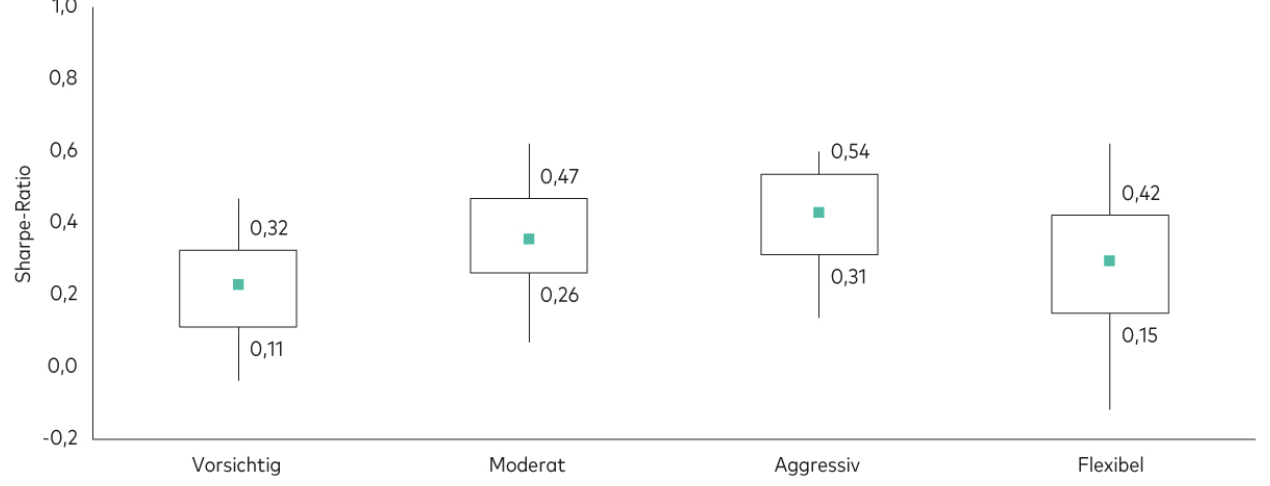

In unserer Analyse unterteilen wir jede Fondskategorie entsprechend der Verteilung ihrer annualisierten Sharpe Ratios in dem 10-Jahres-Zeitraum bis zum 31. Dezember 2023 in fünf Gruppen. Fonds im 25. Perzentil weisen zum Beispiel in dem Beobachtungszeitraum niedrigere Sharpe Ratios auf als 75% der Fonds in der Stichprobe, Fonds im 75. Perzentil dagegen höhere Sharpe Ratios als 75% der Fonds.

Die nachstehende Grafik zeigt die annualisierten 10-Jahres-Sharpe-Ratios des 25. und 75. Perzentils sowie den Median jeder IA-Multi-Asset-Kategorie. Vor allem eines fällt dabei auf: Zwei der drei Kategorien strategischer Asset-Allokation weisen einen höheren Median-Sharpe-Ratio aus als die Morningstar-Kategorie „Flexibel“ (0,23); die Median-Sharpe-Ratio der Kategorie „Vorsichtig“ liegt bei 0,23.

Strategische Asset-Allokation langfristig im Vorteil

Verteilung der annualisierten Sharpe-Ratios

Quelle: Berechnungen von Vanguard auf Grundlage von Daten von Morningstar für den Zeitraum vom 1. Januar 2014 bis zum 31. Dezember 2023. Hinweise: Das Fondsuniversum umfasst offene Multi-Asset-Fonds und ETFs mit Basiswährung Euro der Morningstar-Kategorien EUR Cautious Allocation Global, EUR Moderate Allocation Global, EUR Aggressive Allocation Global und EUR Flexible Allocation Global, die in folgenden Ländern zum Vertreib zugelassen sind: Belgien, Dänemark, Deutschland, Finnland, Frankreich, Irland, Italien, Luxemburg, Niederlande, Norwegen, Österreich, Portugal, Schweden, Spanien. Für die Berechnung wird jeweils die älteste Anteilsklasse des Fonds verwendet. Berechnung der Sharpe-Ratios auf Grundlage der annualisierten Risiko- und Renditezahlen in EUR. Der risikofreie Zinssatz entspricht dem EONIA-Zinssatz. Das Aktien-Exposure wird jeweils monatlich festgestellt.

Zum Vergleich: Globale Aktien warfen in dem Analysezeitraum eine Rendite von über 11%2 pro Jahr ab; daher überrascht es nicht, dass die Fonds der Kategorien „Aggressiv“ und „Moderat“ höhere risikobereinigte Renditen abgeworfen haben. Flexible Fonds konnten dagegen nur eine geringfügig höhere Median-Sharpe-Ratio erzielen als Fonds der Kategorie „Vorsichtig“, die maximal 35% ihres Anlagevermögens in Aktien investieren dürfen. Dieses Ergebnis zeigt, wie schwierig Markt-Timing tatsächlich ist – und dass Eingriffe in die Asset-Allokation kein Rezept für langfristigen Erfolg sind.

Eine strategische Asset-Allokation zahlt sich langfristig aus

Multi-Asset-Fonds mit flexibler Asset-Allokation mögen verlockend erscheinen; wie jedoch unsere Analysen zeigen, sind risikobewusste Multi-Asset-Strategien langfristig in den meisten Fällen der bessere Kompromiss. Selbst professionelle Portfoliomanagerinnen und -manager tun sich erwiesenermaßen schwer damit, die Marktentwicklung beständig richtig vorherzusagen.

Eine strategische Asset-Allokation aus globalen Aktien und Anleihen, die dem eigenen Anlagehorizont und Risikoprofil entspricht, ist daher für die meisten Anlegerinnen und Anleger die richtige Wahl. Daher bieten Vanguard Multi-Asset-ETFs – sowohl passive und aktive Fonds als auch unsere Modellportfolios – eine strategische Asset-Allokation mit verschiedenen Aktien-/Anleihen-Gewichtungen für unterschiedliche Anlegerziele und Risikoprofile.

Autor Fabian Behnke ist Head of Strategic Accounts Germany bei Vanguard.

1 Berechnungen von Vanguard auf Grundlage von Daten von Morningstar. Daten für den Zeitraum vom 1. Januar 2014 bis zum 31. Dezember 2023.

2 Quelle: Bloomberg. Globale Aktien werden dargestellt durch den MSCI All Country World Index. Renditen in EUR bei Wiederanlage der Erträge. Daten für den Zeitraum vom 31. Dezember 2013 bis zum 29. Dezember 2023.