Das Analysehaus Franke und Bornberg (F&B) hat sein Rating für Risikolebensversicherungen überarbeitet und die Bewertungssystematik angepasst. Ziel ist es, Unterschiede zwischen den Tarifen stärker herauszuarbeiten und die Aussagekraft der Bewertung zu erhöhen. Grundlage der Analyse sind 248 Tarifkombinationen von 55 Versicherern.

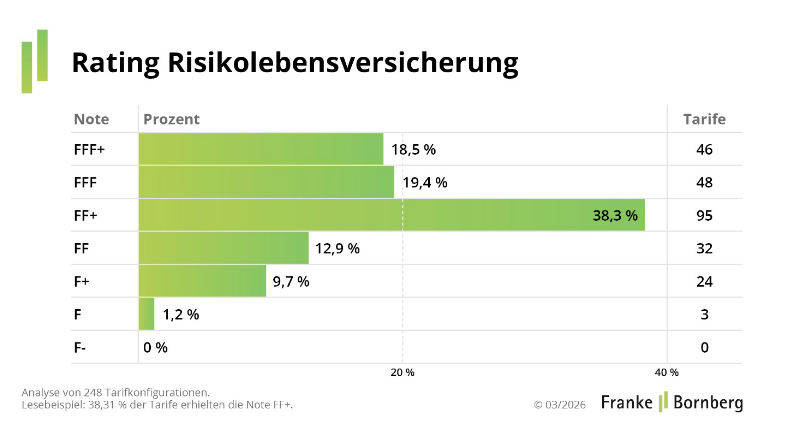

Das Ergebnis zeigt ein insgesamt hohes Qualitätsniveau im Markt. Rund 18,5 Prozent beziehungsweise 46 der untersuchten Tarife erreichen die Höchstnote FFF+. Mehr als ein Drittel erzielt mindestens die Note FFF. Gleichzeitig bleibt die Spitzengruppe überschaubar.

Nach Angaben des Analysehauses steht der Markt für Risikolebensversicherungen unter Druck. Laut dem ebenfalls von Franke und Bornberg herausgegeben laut Map-report 941 wurden 2024 rund 722.720 neue Verträge abgeschlossen, ein Rückgang von 6,7 Prozent gegenüber dem Vorjahr. Hauptgrund ist laut F&B die schwächere Nachfrage nach Baufinanzierungen. Dennoch bleibt der Bestand mit 9,73 Millionen Verträgen hoch, die durchschnittliche Versicherungssumme steigt auf 94.159 Euro.

Anpassungen im Rating und neue Gewichtungen

Im Zuge der Überarbeitung hat Franke und Bornberg einzelne Kriterien neu gewichtet und inhaltlich angepasst. Dazu zählt unter anderem der Verzicht auf Leistungsausschlüsse bei Terrorakten sowie bei ABC-Waffen und -Stoffen. Die bisherige Bewertung spiegelte laut Unternehmen die veränderte Risikolage nicht mehr ausreichend wider.

„Kriterien, die heute bei nahezu allen Tarifen gut abschneiden, sagen wenig darüber aus, was einen Tarif wirklich besser macht. Indem wir solche Kriterien niedriger gewichten, rücken wir die Unterschiede in den Vordergrund, auf die es für Vermittler und Kunden tatsächlich ankommt“, erklärt Philipp Wedekind, Leiter Ratings Vorsorge und Nachhaltigkeit.

Das Bewertungsverfahren basiert weiterhin auf einem Benchmarking-Modell mit 36 Kriterien, die jeweils auf einer Skala von null bis 100 bewertet und gewichtet werden. Daraus ergibt sich eine Gesamtnote mit sieben Ratingklassen von FFF+ bis F-. Mindeststandards verhindern, dass Schwächen in zentralen Kriterien durch andere Stärken ausgeglichen werden.

Unterschiede zwischen guten und sehr guten Tarifen

Auffällig ist, dass viele Tarife an ähnlichen Punkten scheitern, wenn sie die Bestnote verfehlen. Häufig fehlen Verlängerungsoptionen, die für die Bewertung entscheidend sind. Auch Zusatzleistungen wie Kinder-Bonus, Sofortleistungen oder erweiterte Leistungen bei Unfalltod oder Todesfällen im Ausland sind nicht durchgängig enthalten. Michael Franke, Geschäftsführer von Franke und Bornberg, sagt: „Eine Erholung des Immobilienmarkts dürfte das Neugeschäft wieder ankurbeln – der strukturelle Bedarf nach Hinterbliebenenschutz ist ungebrochen“, sagt Franke und Bornberg-Geschäftsführer Michael Franke.

Fazit: Insgesamt bestätigt das Rating ein stabiles Qualitätsniveau im Markt, zeigt aber zugleich klare Unterschiede in der Ausgestaltung der Tarife und bei den Leistungen im Detail.