Die Natur verabscheut das Vakuum. Aufgrund fehlender offizieller US-Wirtschaftsdaten Ende 2025 begannen die Märkte zu spekulieren, wobei einige prominente Insolvenzen und eine Flut von KI-bezogenen Anleiheemissionen die Märkte verunsicherten. Spezifische Probleme einzelner Unternehmen und die veränderte Angebotsdynamik sollten jedoch nicht als Anzeichen für das Ende des Kreditzyklus interpretiert werden. Die wirtschaftlichen Aussichten für Fixed Income scheinen 2026 insgesamt günstig zu sein, erfordern jedoch Wachsamkeit. Daher sollten Anleger unserer Meinung nach eine gewisse Widerstandsfähigkeit in ihre Portfolios einbauen.

Vom Tag der Befreiung zum Tag der Unabhängigkeit

Eines ist sicher: Wie schon 2025 dürften die USA auch 2026 die Schlagzeilen dominieren. Die USA werden ihr 250-jähriges Bestehen als unabhängiges Land feiern. Verbraucher und Unternehmen werden von Steuersenkungen profitieren, die im One Big Beautiful Bill Act beschlossen wurden; die Deregulierung könnte Hindernisse für Unternehmen abbauen und M&A-Aktivitäten fördern; und die Geldpolitik in den USA dürfte weitere Zinssenkungen mit sich bringen.

Auf der anderen Seite könnten die verzerrenden Auswirkungen auf die Daten nach dem Shutdown kurzfristig zu Volatilität führen, insbesondere in Bezug auf die Beschäftigungszahlen. Auch wenn wir den Höhepunkt der Zollvolatilität wohl hinter uns haben – sofern der Oberste Gerichtshof die Zölle nicht aufhebt – müssen wir dennoch wachsam bleiben, was mögliche Folgewirkungen auf die Inflation betrifft.

Geldpolitik der Zentralbanken unterstützt, aber Glaubwürdigkeit ist entscheidend

Zinssenkungen in den USA dürften sich insgesamt positiv auf Fixed Income auswirken. Die Märkte könnten jedoch eher auf das „Warum“ als auf das „Was“ der Zinsentscheidungen achten.

Jerome Powells Amtszeit als Präsident der US-Notenbank (Fed) endet 2026. Das Weiße Haus tendiert zu einem Nachfolger aus dem „Team Trump“ – ein Signal für eine eher akkommodierende Geldpolitik. Wer auch immer für diese Position ernannt wird, wird nicht nur die US-Geldpolitik, sondern auch das Risikoumfeld der globalen Märkte mitgestalten. Mit größerer Skepsis gegenüber Zinssenkungen ist zu rechnen, wenn diese nicht durch eine schwache Konjunktur oder hohe Arbeitslosigkeit gerechtfertigt sind, sondern als prozyklisch angesehen werden (Lockerung trotz starkem Wachstum oder über dem Ziel liegender Inflation). Unabhängig davon erwarten wir, dass Zinssenkungen das kurze Ende der Zinsstrukturkurve belasten werden. Der Ausblick für das weitere Ende der Kurve ist unklarer, weshalb wir generell Wertpapiere mit kürzerer Laufzeit bevorzugen und die Duration (Zinssensitivität) im Jahresverlauf taktischer einsetzen werden.

In anderen Ländern dürfte die Geldpolitik durch die gedämpfte Inflation generell günstig für Fixed-Income-Anleger bleiben. Wir gehen davon aus, dass die Bank of England und die Europäische Zentralbank weitere Zinssenkungen vorerst aussetzen werden, während in den Schwellenländern Brasilien Zinssenkungen vornehmen dürfte. Die Bank of Japan ist wahrscheinlich der größte Ausreißer unter den Industrieländern, da sie im Rahmen ihrer Normalisierungspolitik die Zinsen anhebt.

KI-Anleiheemissionen: Zu viel des Guten?

Angebot und Nachfrage nach Unternehmensanleihen boten günstige Rahmenbedingungen während des größten Teils des Jahres 2025, da Anleger auf Renditesteigerungen durch Kredite setzten. Die Nachfrage nach Unternehmensanleihen dürfte auch 2026 anhalten, allerdings muss der Markt hohe Finanzierungsaufwendungen im Zusammenhang mit KI verkraften, insbesondere für Rechenzentren.

Als Vorzeigebeispiel für selbstfinanziertes Wachstum kam die sukzessive Aufnahme von Fremdkapital durch Hyperscaler Ende 2025 überraschend, auch wenn dies größtenteils von Unternehmen mit Investment-Grade-Rating (IG) erfolgte. Die erwarteten weltweiten Investitionen in KI-Infrastruktur – geschätzt auf 3 bis 4 Billionen US-Dollar bis 2030 – dürften die Cashflows der Technologieunternehmen übersteigen. Dies würde eine Fremdfinanzierung (sowohl öffentlich als auch privat) erforderlich machen und den Anteil der Technologie am US-IG-Markt deutlich über das derzeitige Niveau von 7 % steigen lassen.[1] Handelt es sich hierbei um verschwenderische Ausgaben, könnte sich dies eher in einer Volatilität der Aktienkurse äußern. IG-Anleihegläubiger sollten dennoch ihre Zahlungen erhalten, da viele Hyperscaler gar keine oder geringe Nettoverschuldung aufweisen und über gesunde Cashflows aus bestehenden Geschäften verfügen.[2]

Chancen könnten sich in Sektoren ergeben, die von KI-Ausgaben profitieren, wie beispielsweise Versorgungsunternehmen mit tendenziell stabileren Erträgen und geringeren Risiken durch die Veralterung der Strom- und Wasserinfrastruktur. Angesichts des Umfangs der jüngsten Transaktionen ist davon auszugehen, dass die KI-Finanzierung 2026 einen Aufwärtsdruck auf die Spreads ausüben wird, mit Auswirkungen auf Ratings und Sektoren. Europa dürfte davon weniger betroffen sein, da das Angebot an KI-Anleihen wahrscheinlich stärker auf die USA konzentriert sein wird.

Durchhalten und Fokus auf Resilienz

Die Angebotslage könnte für Unternehmensanleihen im Jahr 2026 schwieriger werden, aber die Fundamentaldaten erscheinen robust. Die Gesamtschuldenquote liegt im Durchschnitt der letzten zehn Jahre, und die Zinsdeckung bleibt sowohl für Investment-Grade- als auch für High-Yield-Anleihen in den USA und Europa hoch.[3] Die Gewinnerwartungen für 2026 sind weitgehend positiv[4], was die Cashflows und die Rückzahlungen an Anleiheinvestoren unterstreichen und zu begrenzten Zahlungsausfällen beitragen dürfte.

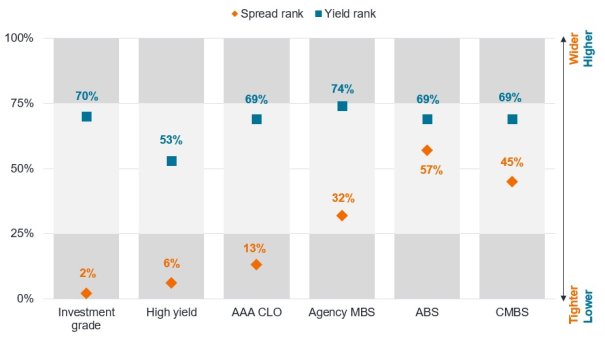

Das Vertrauen in die Kreditwürdigkeit der Kreditnehmer ist hoch, sodass die Credit Spreads (die zusätzliche Rendite, die Unternehmensanleihen gegenüber Staatsanleihen mit ähnlicher Laufzeit bieten) auf einem historisch niedrigen Niveau liegen. Bei verbrieften Vermögenswerten wie Asset-Backed Securities (ABS) und Mortgage-Backed Securities (MBS) liegen sie jedoch näher am Durchschnittsniveau (siehe Abbildung 1).

Angesichts der engen Spreads bei Unternehmensanleihen halten wir aktives Management für immer wichtiger. Dabei konzentrieren wir uns darauf, Emittenten mit sich verschlechterndem Cashflow zu meiden, aber auch darauf, relativen Wert zwischen hoch bewerteten und unbeliebten Anleihen zu erzielen. Allerdings bleiben die Renditen im Vergleich zu einem Großteil des Zeitraums seit der globalen Finanzkrise 2008 auf einem hohen Niveau, was vor dem Hintergrund sinkender Zinsen in den USA von Vorteil sein könnte. Dies bietet einen gewissen Spielraum für Renditenrückgänge. Wie stark Anleger davon profitieren können, hängt jedoch von der Entwicklung der Spreads ab.

Abbildung 1: Die Renditen liegen über dem Durchschnitt, aber die Spreads bei Unternehmensanleihen sind gering

Aktuelles Prozent-Ranking für Spreads und Renditen in den USA im Vergleich zu den letzten 10 Jahren

| Kennzahlen | Investment Grade | High Yield | AAA CLO | Agency MBS | ABS | CMBS |

| Spread (bp) zum 31.10.25 | 78 | 281 | 131 | 28 | 95 | 121 |

| 10 Jahre eng (bp) | 74 | 261 | 110 | 7 | 56 | 77 |

| 10 Jahre weit (bp) | 272 | 880 | 302 | 75 | 75 | 75 |

| 10y Durchschnitt (bp) | 116 | 401 | 161 | 37 | 98 | 138 |

| Rendite am 31.10.25 | 4,8 % | 6,8 % | 5,2 % | 4,7 % | 4,7 % | 4,9 % |

Quelle: Janus Henderson Investors, Bloomberg, Stand: 31. Oktober 2025. Ein Basispunkt (bp) entspricht 1/100 eines Prozentpunkts, 1 bp = 0,01 %. Investment Grade = Bloomberg US Corporate Bond Index, High Yield = Bloomberg US Corporate High Yield Bond Index, AAA CLO = J.P. Morgan Collateralised Loan Obligation AAA Index, Agency MBS = Bloomberg US Mortgage Backed Securities (MBS) Index, ABS = ICE BofA US Asset Backed Securities Index, CMBS = ICE BofA US Commercial Mortgage Backed Securities Index. Die Spreads von AAA-CLOs verzeichneten am 28. Juni 2023, als J.P. Morgan den Referenzzinssatz von LIBOR auf SOFR umstellte, eine Spread-Ausweitung von 26 Basispunkten innerhalb eines Tages. Ein niedrigerer (engerer) Prozentsatz bedeutet, dass die Renditen relativ niedrig und die Spreads relativ gering (eng) sind, d. h. unter dem Durchschnitt der letzten 10 Jahre liegen. Ein Rang von 25 % bedeutet beispielsweise, dass in den letzten 10 Jahren nur 25 % der Beobachtungen niedriger und 75 % höher waren. Ein Rang von 75 % bedeutet, dass 75 % der Beobachtungen niedriger und nur 25 % höher waren. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen werden. Die Renditen können im Laufe der Zeit schwanken und sind nicht garantiert.

Nur weil die Spreads eng sind, bedeutet das nicht, dass sie nicht auch über längere Zeiträume eng bleiben können – vorausgesetzt, die Bedingungen sind günstig. Betrachtet man beispielsweise den US-High-Yield-Markt seit 1998 und die Anzahl der Wochen, in denen die Spreads unter ihrem rollierenden 10-Jahres-Durchschnitt lagen, so gab es 20 solcher Phasen. Einige dieser Zeiträume waren kurz – teils unter einem Monat – und sind daher weniger relevant. Berücksichtigt man jedoch nur Perioden von mehr als acht Wochen, lassen sich neun „enge Episoden” identifizieren, von denen die kürzeste neun (bis zum 30. April 2010) und die längste 198 Wochen (bis zum 21. Februar 2020) dauerte. Die durchschnittliche Dauer dieser engen Episoden beträgt 72 Wochen, sodass die aktuelle Episode möglicherweise noch länger andauern könnte.

Abbildung 1 zeigt, dass die Spreads bei verbrieften Vermögenswerten weiterhin relativ hoch sind. In den verbrieften Marktsegmenten dürften sich zahlreiche Chancen bieten, da regulatorische Änderungen (d. h. die Neukalibrierung der Solvabilität II-Kapitalanforderungen und der neue Basel-III-Vorschlag) zu einer möglichen Verringerung der Risikogewichte führen könnten, wodurch sich die Nachfrage von Banken und Versicherungen nach hochwertigeren Kredit-Tranchen und Hypotheken erhöhen würde. Wir halten AAA-CLOs weiterhin für attraktiv, da sie höhere Renditen bieten als Geldmarktprodukte.

Was ABS betrifft, halten wir die Sorgen um Verbraucherkredite außerhalb einer kleinen Untergruppe für übertrieben. Wir sind uns bewusst, dass Kreditnehmer mit geringerem Einkommen aufgrund des schwachen Einkommenswachstums vor Herausforderungen stehen. Sie profitieren weniger vom Vermögenseffekt steigender Vermögenspreise, was in einigen Bereichen zu Belastungen führt. Dies spricht für Selektivität. Im Großen und Ganzen bedienen die US-Verbraucher ihre Schulden jedoch weiterhin zuverlässig. Oft wird übersehen, dass sich Kreditvergabestandards mit der Finanzlage der Verbraucher entwickeln und mit deren Verschlechterung zu konservativeren Kreditvergabepraktiken führen.

Unserer Ansicht nach bieten immobilienbezogene Wertpapiere weiterhin selektive Chancen. Die Spreads von Agency-MBS liegen näher am historischen Durchschnitt. Die technischen Rahmenbedingungen sind solide und verbessern sich weiter, da die Lockerung der Regulierung in den USA und Europa sowie niedrigere kurzfristige Zinsen die Nachfrage nach MBS ankurbeln dürften.

Bei Wohnimmobilienkrediten bleiben die Fundamentaldaten solide, gestützt durch disziplinierte Kreditvergabe, frühere Wertsteigerungen bei Immobilienpreisen und strukturelle Engpässe beim Wohnungsangebot. Die jüngeren Wohnimmobilienkredite sind qualitativ deutlich besser als diejenigen, die vor der globalen Finanzkrise vergeben wurden.

Privatkredite im Fokus

Der Markt für Privatkredite wächst und entwickelt sich weiter, da insbesondere Institutionen das Ertragspotenzial und die hochwertigen risikobereinigten Renditen privater Kredite schätzen. Die Entwicklungen, die sich auf den öffentlichen Kreditmärkten abzeichnen, werden ihre Entsprechung auf den privaten Märkten finden. Privatkredite müssen eine Rolle beim Aufbau der technologischen Infrastruktur spielen – und tun dies auch –, nicht zuletzt, weil private Märkte in Bereichen wie Fintech eine Vorreiterrolle einnehmen.

Die aufsehenerregenden Pleiten von Tricolor und First Brands werten wir nicht als Hinweis auf systemische Probleme bei privaten Krediten, sondern als Folge der verzögerten Auswirkungen höherer Zinsen auf überschuldete Unternehmen in Kombination mit unzureichender Kontrolle. Privatkredite sind ebenso facettenreich wie öffentliche Kredite. Das frühe Wachstum privater Kredite wurde durch Direktkredite angetrieben, die attraktive Renditen boten, aber stark vom operativen Erfolg des Kreditnehmers abhängig waren. Im Gegensatz dazu sind Asset-Backed-Finanzierungen (ABF) an materielle oder finanzielle Vermögenswerte wie Forderungen, Lagerbestände oder Immobilien gebunden. In Krisensituationen können diese Vermögenswerte liquidiert werden, um Rückzahlungen zu unterstützen. Private Kreditgeschäfte können so strukturiert werden, dass Verluste aufgefangen werden, bevor vorrangige Verbindlichkeiten gefährdet sind.

Anleger, die 2026 nach Anlagemöglichkeiten im Private-Credit-Bereich suchen, sollten vor allem auf eine solide Strukturierung der Transaktionen sowie auf strenge Kontrolle und Transparenz achten.

Fazit

Insgesamt glauben wir, dass die Erträge 2026 der wichtigste Treiber für die Renditen von Fixed-Income-Anlagen sein werden. Angesichts der hohen Bewertungen müssen Anleger selektiver vorgehen jedoch halten wir es für verfrüht, das Ende des Kreditzyklus zu verkünden. Investoren sollten das breite Fixed-Income-Spektrum berücksichtigen und nicht nur auf konventionelle Bereiche wie Staats- und Unternehmensanleihen setzen. Auch die Chancen und Einkommenspotenziale von verbrieften Vermögenswerten und Privatkrediten sollten sie in Betracht ziehen.

Der Fokus auf Technologieausgaben dürfte zudem dazu führen, dass Anleger 2026 verstärkt auf Innovationen im Fixed-Income-Bereich achten– von der zunehmenden Nutzung quantitativer Analysen bis hin zur Tokenisierung. Diese Faktoren werden den Fixed-Income-Markt unserer Meinung nach in den kommenden Jahren prägen.

Autor Alex Veroude ist Head of Fixed Income, Janus Henderson Investors.