Einige Fondsmanager haben aufgrund des hohen Goldpreises angekündigt, ihr Exposure in dem Edelmetall entsprechend zu reduzieren. Ein nachvollziehbarer Schritt oder sagen Sie, das ist Unsinn, es geht weiter aufwärts?

Kallasch: Die Wahrheit liegt dazwischen. Absicherungen sind beim Thema Gold grundsätzlich sinnvoll, zumal der Preis zuletzt eine extreme Rallye hingelegt hat. Doch die Fundamentaldaten sprechen weiter für steigende Kurse: Förderquoten sinken, neue Minen kommen seltener als erwartet, und geopolitische Krisen stützen Gold zusätzlich. Aus unserer Sicht ist die Marke von 4.000 US-Dollar bis Mitte nächsten Jahres realistisch. Auch technologische Entwicklungen, etwa rund um KI, wirken als zusätzlicher Preistreiber. Wir bleiben daher klar positiv gestimmt.

Kuhlbrodt: Ich sehe es ähnlich. Wichtig ist, zwischen strukturellen und temporären Treibern zu unterscheiden. Strukturell sind sinkende Förderquoten und vor allem die Nachfrage der Zentralbanken entscheidend. Im Januar planten 23 Prozent, ihre Bestände auszubauen, im Juni bereits 46 Prozent – ein stabiler Boden für den Preis. Natürlich gibt es Gewinnmitnahmen, zuletzt schwankte der Kurs zwischen 3.200 und 3.500 US-Dollar. Doch langfristig sorgt die Nachfrage für steigende Preise. Temporär wirken geopolitische Krisen, Trumps Zölle und die Geldpolitik der Fed. Senkt sie die Zinsen, wäre das ein weiterer Impuls. Auch ich halte 4.000 US-Dollar binnen eines Jahres für erreichbar.

Meier: Kurzfristig sind wir entspannt, da wir keine Gefahr großer Abverkäufe sehen. „Fast Money“ ist nicht long – außer bei CTAs, die erst bei deutlich tieferen Kursen verkaufen. Das Sicherheitsnetz der Zentralbanken gibt Stabilität. Wir halten 3.800 bis 3.900 US-Dollar in den nächsten Monaten für möglich, bevor der Preis seitwärts läuft oder leicht konsolidiert. Langfristig erwarten wir jedoch eine Fortsetzung – mit Zielen weit über 5.000 US-Dollar hinaus.

Neumann: Ich kann mich anschließen: Alles ist möglich. Haupttreiber bleiben geopolitische Krisen. Auch wenn sich die Ukraine etwas beruhigt, rechnen wir nicht mit einer stabilen Weltlage in den kommenden Jahren. Das spricht weiter für Gold. Noch vor Kurzem hätte niemand 3.500 US-Dollar erwartet, die Dynamik hat uns alle überrascht. Für die Zukunft sehen wir eher eine moderate Weiterentwicklung als eine neue „Rallye“. Die Marke von 4.000 US-Dollar im nächsten Jahr halten auch wir für sehr realistisch.

Siegel: Kurzfristig treiben vor allem die Zentralbanken Russlands und Chinas den Goldpreis. Mein mittelfristiges Ziel liegt bei 2.800 bis 3.000 Dollar pro Unze. Ohne die massiven Käufe stünde der Preis schon heute dort und nicht bei 3.500. Langfristig aber führt die steigende US-Staatsverschuldung – von derzeit 35.000 auf wohl 45.000 Milliarden Dollar in wenigen Jahren – zwangsläufig zu einer erneuten Anpassung. In zwei bis drei Jahren rechne ich wieder mit 3.500 Dollar, längerfristig sogar mit 4.000. Natürlich schwanken Märkte je nach Nachrichtenlage um 100 bis 200 Dollar, aber der Trend ist klar.

Geopolitik war im letzten Jahr einer der Treiber des Goldpreises. Bleibt das nach wie vor so?

Siegel: Das Weltfinanzsystem steht vor dem Kollaps und muss spätestens seit 2008 permanent gerettet werden. Nach der Finanzkrise und der Pleite der Lehmann Bank wurden alle neu aufbrechenden Finanzkrisen mit neuen Krediten zugekleistert. Nur die Etiketten ändern sich: Auf die Bankenrettungskredite folgten Klimakredite, Coronakredite und Aufrüstungskredite. Jedes Mal werden die finanzierenden Banken über die Zinsspanne mit frischen Milliarden liquide gehalten. Diese neuen Kredite werden über eine Erhöhung der Geldmenge gegenfinanziert, die in steigende Preise mündet. In diesem Umfeld wird Gold in den nächsten Jahren ein Rettungsanker für jedes Depot bleiben.

Kuhlbrodt: Geopolitische Krisen haben den Goldpreis sicher beeinflusst, aber nicht allein. ETF-Zuflüsse zeigen ein gemischtes Bild: In Asien stiegen sie deutlich, im Westen gab es Rückgänge, die sich erst dieses Jahr wieder erholten. Wichtiger als Krisen war meines Erachtens die Nachfrage der Zentralbanken. Entscheidend ist, wo Nachfrage entsteht – ob Schmuck, Anlagegold, Industrie, ETFs oder Privatanleger. Ein Beispiel: Walmart verkauft inzwischen Goldbarren im Millionenwert – Entwicklungen, die es vor wenigen Jahren nicht gab. Deshalb würde ich den Preisanstieg nicht nur Geopolitik zuschreiben.

Meier: Zentralbankkäufe hängen klar mit dem Einfrieren russischer Devisenreserven zusammen – ob man das geopolitisch nennt oder nicht. Klassische Konflikte bewegen den Goldpreis dagegen meist nur kurz, dieser Effekt hat in den letzten Jahren abgenommen. Das Einfrieren der Reserven hat eine neue Dimension eröffnet: Kein Land kann sicher sein, dass seine Bestände geschützt sind. Da nahezu alle Devisenreserven betroffen sind, ist das durchaus geopolitisch. Klassische Geopolitik spielt aber nur noch eine begrenzte Rolle.

Kuhlbrodt: Hinzu kommt die Frage nach einer De-Dollarisierung. Die USA sind hoch verschuldet, ihre Dominanz nimmt ab, viele Länder stoßen US-Staatsanleihen ab. Zentralbanken suchen Alternativen – der Euro spielt eine Rolle, vor allem aber Gold. Russland-Sanktionen waren ein Auslöser, doch die Neuorientierung ist langfristig.

Kallasch: Ergänzend: China steht vor strukturellen Problemen, will aber seine Dominanz ausbauen. Die Zentralbankkäufe dort bleiben hoch, Rückgänge gibt es nicht. Zusammen mit geopolitischen Verwerfungen und Verschiebungen im Währungssystem stützt das den Goldpreis. Ohne die Konkurrenz von Bitcoin läge er wohl schon über 4.000 Dollar. Potenzial sehen wir weiterhin, auch wenn unvorhersehbare Ereignisse Entwicklungen bremsen können.

Sie sehen den Bitcoin tatsächlich als Alternative zu Gold?

Kallasch: Für die breite Masse ja, für Zentralbanken und Institutionelle weniger. Seit der Trump-Ära hat sich Bitcoin stärker als Wertaufbewahrungsmittel etabliert.

Kuhlbrodt: Bitcoin wird seit jeher als „Store of Value“ gesehen – begrenzt auf 21 Millionen Einheiten, von denen bis zu sieben Millionen verloren sind. Lange Zeit korrelierte er kaum mit klassischen „Safe-Haven-Assets“, sondern mit Tech-Werten. Inzwischen ändert sich das: Vor allem jüngere Investoren nutzen ihn zunehmend als sicheren Hafen. Ohne Bitcoin wäre der Goldpreis heute wohl noch höher.

Welche Auswirkungen hat die enorme Verschuldung der USA aus Ihrer Sicht auf den Goldpreis?

Kuhlbrodt: Hohe US-Schulden gefährden das Vertrauen in den Dollar. Je mehr Schulden, desto größer das Inflationsrisiko – verstärkt durch Trumps Zölle. Sinkt die Nachfrage nach dem Dollar, suchen Investoren Alternativen wie Gold. Auch die Zinsentwicklung spielt eine Rolle: Senkt die Fed die Zinsen, entlastet das kurzfristig die USA, führt aber langfristig zu noch mehr Verschuldung. Insgesamt sind hohe Staatsschulden ein klarer Pluspunkt für Gold.

Kallasch: Schulden sind nicht grundsätzlich negativ – solange sie in Produktivität umgeleitet werden. Den USA gelingt das noch relativ gut, problematisch wird es erst bei konsumtiver Neuverschuldung ohne Mehrwert. Diese Gefahr sehe ich derzeit eher beim Euro. Richtig ist: Weltweit steigen die Staatsschulden massiv, was Rohstoffe und Edelmetalle wie Gold und Silber attraktiver macht.

Meier: Geld wird kontinuierlich entwertet. In den USA entfallen 65 Prozent des Haushalts auf gesetzlich vorgeschriebene Leistungen ohne Gegenleistung, u.a. Sozialprogramme. Da keine Regierung Defizite konsequent abbaut, steuern wir auf einen monetären Reset zu. Bis dahin bleiben Gold und Rohstoffe die besten Anlageklassen.

Neumann: Entscheidend ist das Vertrauen. Schon früher wurde der Schuldenberg als gigantisch beschrieben, heute sind die Dimensionen unvorstellbar größer. Solange Vertrauen besteht, kann Verschuldung weitergehen – doch irgendwann kippt der Punkt. Edelmetalle sind dann die beste Versicherung. Für Bürger zeigt sich der Vertrauensverlust bereits: Kaufkraft sinkt, die Mittelschicht schrumpft, Rücklagen werden schwerer. Wenn breite Schichten die Geldentwertung spüren, steuern wir auf eine massive Krise zu.

Meier: Hinzu kommt: In der EU entsteht seit 2021 ein Register aller Bürgerguthaben, Fertigstellung 2027. Damit wären direkte Zugriffe auf Vermögen möglich. Ideen dazu gibt es seit Jahren – etwa Zwangsabgaben oberhalb bestimmter Beträge. Mit Digitalisierung wird das noch leichter. Viele wissen gar nicht, dass solche Entwicklungen laufen.

Siegel: Die Staatsverschuldung ist ein wesentlicher Treiber für den Goldpreis. Je stärker die Schulden wachsen und je klarer wird, dass solide Haushaltsführung politisch keine Priorität hat, desto mehr schwindet das Vertrauen in die Stabilität der Währung. Gerade in den USA wird das Problem seit Jahren verdrängt – auch Trump machte nie Anstalten, daran etwas zu ändern, sondern setzt bewusst andere Prioritäten. In diesem Umfeld steigt die Attraktivität von Gold, weil es als wertbeständige, schulden- und inflationsunabhängige Anlage gilt und damit eine Absicherung gegen die Risiken staatlicher Haushaltspolitik darstellt.

Wie hat sich das Kundenverhalten in Bezug auf Gold in den letzten Monaten verändert?

Kuhlbrodt: Bei Goldaktien gab es im Retail- und Wholesale-Bereich gab es mehr Zuflüsse, institutionell dagegen teils Gewinnmitnahmen. Viele Institutionelle, die vor zwei, drei Jahren eingestiegen sind, haben bei den gestiegenen Preisen verkauft, um Quoten in der Asset Allocation einzuhalten. Insgesamt stieg das Anlagevermögen durch Performance und Retail-Zuflüsse, während es institutionell leichte Abflüsse gab.

Neumann: Im physischen Gold sehen wir seit anderthalb Jahren deutlich mehr Verkäufe, viele Kunden lösen Bestände auf. Gleichzeitig steigen die Zuflüsse stark. Die Stimmung bleibt trotz des hohen Preisniveaus klar kauforientiert: Langjährige Anleger nehmen Gewinne mit, neue Käufer kommen hinzu. Unterm Strich bleibt die Nachfrage hoch.

Kallasch: Wir investieren überwiegend in kleine und mittlere Minengesellschaften, die den großen meist nachlaufen. Während große Konzerne in den letzten eineinhalb Jahren stark gestiegen sind, legten unsere Investments erst seit einem halben Jahr zu. Institutionelle Investoren haben eher abgezogen, Wholesale-Kunden dagegen Bestände aufgestockt, vor allem über Sparpläne. Nach der starken Performance – unser Global Mining Fonds liegt seit Jahresbeginn rund 50 Prozent im Plus – steigt auch das Kundeninteresse wieder. Wir glauben, die Rallye ist noch nicht vorbei, Minen- und Rohstoffaktien haben weiteres Potenzial, um den Goldpreis aufzuholen.

Meier: Wir hatten in den letzten Jahren die beste Performance im Sektor. Beim Nestor Gold, einem Retail-Produkt, sehen wir geringe Zu- und Abflüsse. Ganz anders bei der Konwave AG, die mit rund 2,5 Milliarden Dollar Volumen der grösste spezialisierte Anbieter in Europa im Minenfondssegment ist. Retail spielt bei uns kaum eine Rolle, Wholesale ist nicht unser Fokus. Institutionell hatten wir stetige Zuflüsse, meist durch Umschichtungen aus schlechter performenden Fonds – netto rund 100 Millionen Dollar Neugeld pro Jahr. Dieses Jahr gibt es leichte Abflüsse durch Rebalancing, aber auch neue Zuflüsse, es gleicht sich aus. Auffällig ist: Trotz jahrelanger Outperformance unserer Fonds gegenüber MSCI Welt, Nasdaq 100 und S&P 500 herrscht keine Euphorie – viele Anleger zögern weiterhin.

Kuhlbrodt: Hinzu kommt: Nach dem letzten Boom wurden Rohstoff-Desks bei Investmentbanken stark verkleinert oder abgeschafft. Dadurch gibt es heute weniger professionelle Marktteilnehmer. Buy-Side-Käufe sind zwar positiv, aber ohne Nachfrage auf der Sell-Side fehlt die Marktbreite – ein Unterschied zum letzten Bullenmarkt.

Siegel: Bei mir gibt es weder Zu- noch Abflüsse – es ist sehr konstant. Ich habe keine prozyklischen Zuflüsse erlebt, als der Goldpreis stieg, und keine Abflüsse, als er stagnierte. Mein Publikum ist durch meinen Tagesbericht, den ich seit Jahrzehnten schreibe, sehr antizyklisch geprägt. Sie kaufen eher bei Einbrüchen nach und sind langfristig orientiert. Einige haben Sparpläne, aber das macht nur ein Prozent des Fondsvolumens aus. Die meisten Anleger kaufen und verkaufen nie – typische „Warren-Buffett-Typen“: „Billig kaufen und nie verkaufen“. Deshalb ist die Fluktuation gering.

Kallasch: Auch ESG spielte eine große Rolle. Lange galten Rohstoffinvestments als nicht ESG-konform, Desks wurden abgebaut, Kapital floss ab. Für viele institutionelle Investoren war es riskant, sich im Ausschuss für Rohstoffe auszusprechen. Inzwischen hat sich das Bild gewandelt: ESG bleibt wichtig, aber die Performance ist so stark, dass niemand die Branche ignorieren kann. Immer mehr springen wieder auf, um nicht außen vor zu bleiben.

Apropos ESG: Welche Rolle spielt das Thema aktuell in der Gold- und Rohstoffproduktion?

Siegel: Alle Unternehmen achten mittlerweile darauf, weil Investoren es verlangen. Wer kein ESG-Reporting vorlegt, wird schlechter bewertet. Das Reporting ist oft eher formaler Natur – es bringt der Umwelt wenig, verbessert aber das Image. Für Fondsmanager wie mich führt es dazu, dass meine Fonds im Durchschnitt verbesserte ESG-Werte haben, selbst wenn sich an der realen Praxis wenig ändert. Australische Unternehmen hinkten etwas hinterher, holen aber auf. Unabhängig von den ESG-Werten sollte es für jeden Investor selbstverständlich sein, sich mit den Themen Umweltschutz, soziale Wirkung und dem persönlichen Fußabdruck zu beschäftigen.

Kuhlbrodt: ESG ist heute ein fester Bestandteil des Risikomanagements. Studien zeigen, dass gute ESG-Performance mit der Kursentwicklung korreliert. Wer beim Umweltschutz besser aufgestellt ist, weniger Unfälle hat, mit Regierungen kooperiert und Streiks vermeidet, erzielt stabilere Ergebnisse. Das reduziert Risiken und stärkt die Profitabilität. Unsere Fonds sind als Artikel-8-Produkte klassifiziert, was für viele institutionelle Investoren entscheidend ist.

Meier: Das sehen wir ähnlich. Als wir 2020 auf dem Höhepunkt der ESG-Euphorie den Transition Metals Fonds aufgelegt haben, war das Thema ein enormer Treiber – in 13 Monaten wuchs das Volumen von null auf 640 Millionen Dollar. Der Markt nahm jede ESG-Story begeistert auf. Inzwischen hat die Euphorie abgenommen. Dennoch bleibt ESG für die Minenindustrie als Risikomanagement extrem wichtig, und wir setzen es entsprechend um.

Kallasch: Bei uns ist die Lage etwas anders, weil wir vor allem in kleinere und mittlere Minengesellschaften investieren, von denen viele kein offizielles ESG-Rating haben. Bei den Großen ist das längst Standard. In unserem Portfolio verfügen rund 30 Prozent der Unternehmen über ein Rating – das ist schon viel. Da wir als Artikel-6-Fonds klassifiziert sind, prüfen wir ESG selbst sehr genau: Unsere Fondsmanager besuchen Minen vor Ort, um Fragen zu klären wie Kinderarbeit, Sicherheitsstandards oder die Einbindung der Bevölkerung. Solche Themen lassen sich nicht allein über Dokumente beantworten. Interessant ist: Kleine Minen ohne ESG-Rating werden von großen Gesellschaften übernommen – und plötzlich liegt ein gutes Rating vor, obwohl sich vor Ort kaum etwas geändert hat. ESG ist grundsätzlich wichtig, aber oft stark formalisiert und zu wenig an der Realität gemessen.

Kuhlbrodt: Man darf nicht vergessen: ESG hat auch eine zweite Dimension. Neben der Frage, wie Metalle gefördert werden, geht es um ihre Bedeutung für die Energiewende. Kupfer, Nickel, Lithium oder Platin sind Schlüsselmetalle für Klimaneutralität, erneuerbare Energien und Elektromobilität. Damit sind sie mehr als Rohstoffe – sie sind Treiber der Transformation.

Kallasch: Genau deshalb ist Kanada so interessant geworden, mit seinen großen Vorkommen an „Critical Minerals“. Kein Wunder, dass die USA das Land wirtschaftlich wieder stärker einbinden. Zu den Minenaktien: Sie haben seit Jahren Nachholpotenzial gegenüber dem Goldpreis. Früher war das Vertrauen gering, weil viele Gesellschaften hoch verschuldet und schlecht geführt waren. Heute sehen wir weniger Schulden, höhere Margen und professionelleres Management. Der klassische Hebel der Minenaktien auf den Goldpreis – früher oft drei bis fünf – kehrt langsam zurück.

Meier: Dem stimme ich zu. Entscheidend wird aber, dass die Kapitalrotation einsetzt. Die jüngste Outperformance war vor allem quantgetrieben. ETFs wie der GDX hatten in den letzten 16 Monaten massive Abflüsse. Sobald die große Rotation beginnt, können sich die Aktienkurse gegenüber Gold verdoppeln – und wären historisch gesehen trotzdem noch günstig.

Kuhlbrodt: Zur Einordnung: Die gesamte Marktkapitalisierung aller Goldminenaktien liegt aktuell unter der einer einzigen durchschnittlichen „Magnificent Seven“-Aktie. Schon kleine Kapitalverschiebungen können deshalb erhebliche Kursbewegungen auslösen.

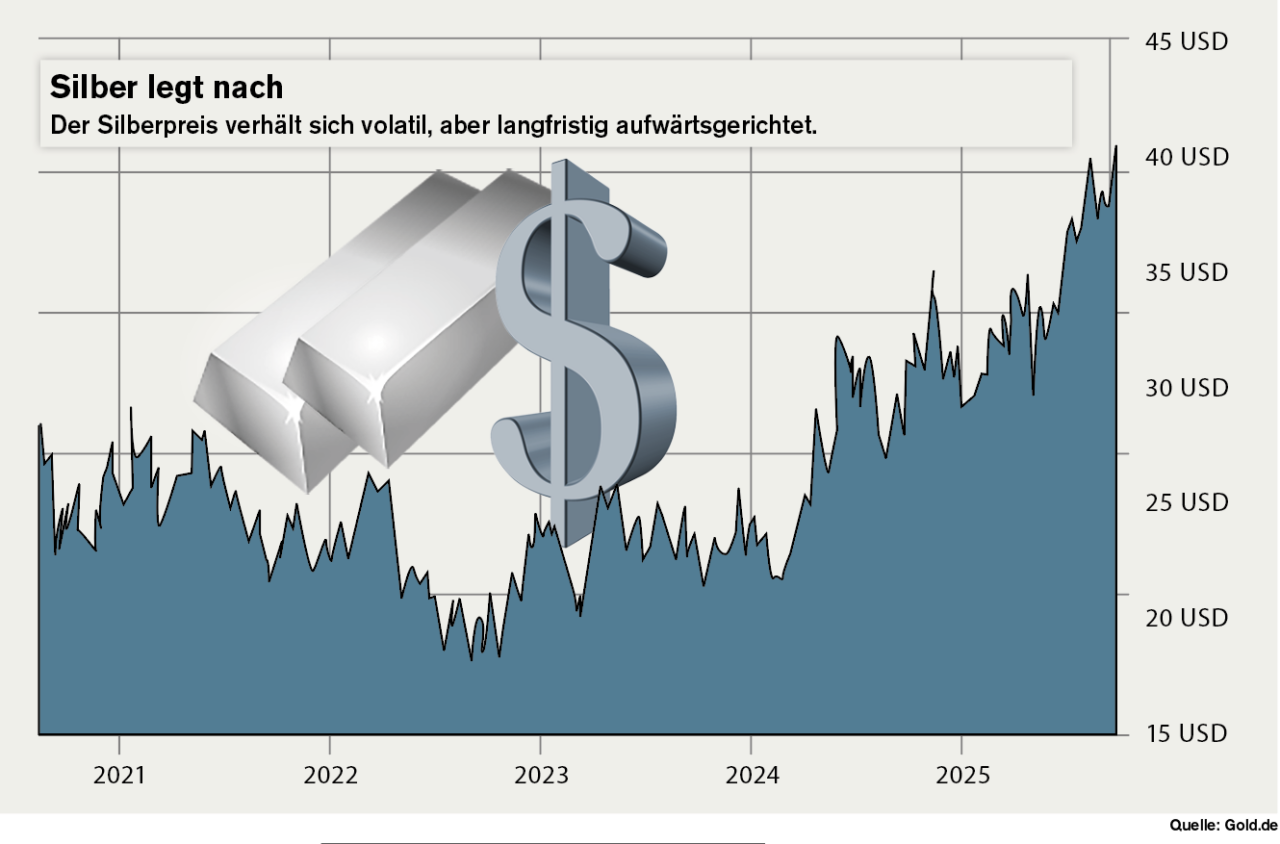

Wie ist die Situation aktuell bei Silber, soll man auf das Edelmetall setzen oder nicht?

Kuhlbrodt: Der Silbermarkt befindet sich im Defizit, und das wird sich in den nächsten Jahren noch verstärken. Vor allem die industrielle Nachfrage, etwa aus der Photovoltaik, wächst stärker als je prognostiziert – insbesondere in China, aber auch in anderen Ländern.

Das spricht klar für steigende Preise. Hinzu kommt, dass viele Anleger taktisch zwischen Gold und Silber wechseln. Wenn man das Gold-Silber-Verhältnis betrachtet, zeigt es, dass Silber Nachholbedarf hat. Deshalb sind wir aktuell im Vergleich zu früheren Phasen übergewichtet.

Kallasch: Wir haben unseren Silberanteil schon vor rund drei Jahren deutlich erhöht und sehen nun, dass dies eine gute Entscheidung war. Silber liefert aktuell eine schöne Zusatzperformance. Für Vermittler und Makler gilt: Jeder von uns hier am Tisch hat eine Daseinsberechtigung im Portfolio. Wichtig ist, das Risikoprofil des Kunden zu beachten.

Meier: Wir sehen die Aussichten für Silber und Silberaktien mittel- bis langfristig ebenfalls sehr positiv und halten in unseren Fonds klar übergewichtete Positionen.

Neumann: Silber hat eine Top Perspektive. Speziell mittel- und langfristig hat Silber ein enormes Steigerungspotenzial. Neben den bereits erwähnten Gründen profitiert Silber stark von der Veränderung der Antriebssysteme in der Automobilindustrie und der aktuellen Klimapolitik.So erhöht sich der Bedarf etwa bei Hybrid-Fahrzeugen um ca 50 Prozent, also um 40 Millionen Unzen Silber. Bei den E -Autos verdoppelt sich sogar der Silberbedarf. Ein Silberpreis von 100 US-Dollar ist innerhalb der nächsten zehn Jahre durchaus möglich.

Siegel: Silber ist derzeit besonders interessant: Der Preis ist charttechnisch nach oben ausgebrochen, und es braucht nur geringe Kapitalzuflüsse, um ihn weiter zu treiben. Nach meiner Erfahrung ist für den Silberpreis immer das Kaufinteresse der Investoren entscheidend. Die Veränderungen bei der Nachfrage der Industrie sind dagegen fast zu vernachlässigen. Auch Platin ist spannend, da die Produktion bei aktuellen Preisen nicht profitabel ist und deshalb sinken wird – was langfristig steigende Preise nach sich zieht.

Letzte Frage: Welche Trends sollten Anleger 2025 und darüber hinaus im Auge behalten?

Kuhlbrodt: Wir erwarten, dass die Hausse bei Gold noch anhält. Wer Edelmetalle optimistisch sieht, sollte Gold, Silber und PGMs (Platinmetalle) im Portfolio haben – idealerweise über Fonds. Jedes Metall hat eigene Treiber: PGMs durch Batterien und Wasserstoff, Silber durch die starke Nachfrage der Photovoltaik. Hinzu kommen liquiditätsgetriebene Bewegungen. Für Einzelanleger ist das schwer im Blick zu behalten, daher spricht viel für professionelles Fondsmanagement. Insgesamt sind wir optimistisch.

Neumann: Wir rechnen damit, dass Silber bald 50 US-Dollar erreicht. Haupttreiber sind Solarindustrie und Automobilsektor mit Hybrid- und Elektroantrieben. Silber weist seit vier Jahren ein Angebotsdefizit auf, das wohl anhält. Auch Platin sehen wir positiv: Der Bedarf für Elektrolyse im Rahmen der Wasserstofftechnologie könnte sich bis 2030 auf 70 Tonnen verdoppeln – ein enormer Preistreiber in einem kleinen Markt. Silber und Platin bleiben daher unsere Favoriten – neben Gold als Basisinvestment.

Kallasch: Wir setzen keinen klaren „Top-Favoriten“, sondern schauen auf die Unternehmen. Die größten Chancen sehen wir derzeit bei Goldminen, gefolgt von Silber. Silber ist jedoch meist ein Beiprodukt, reine Produzenten gibt es kaum, was die Auswahl einschränkt. Platin und Palladium mischen wir nur gering bei, da es dort wenig attraktive Investments gibt. Positiv: M&A-Aktivitäten nehmen wieder zu, alte Projekte werden reaktiviert – nicht nur bei Edel-, sondern auch bei Industriemetallen. Das stimmt uns zuversichtlich.

Meier: Wir unterscheiden zwischen strukturellem Investment und Trading. Platin und Palladium sehen wir eher als „Trade“. Platin profitiert vom Hybridantrieb, Palladium bleibt schwierig. Silber bietet die größten Chancen – trotz kleiner Marktgröße und oft schwach geführter Unternehmen. Relativ zur geringen Gewichtung in Goldindizes hat es großes Aufholpotenzial. Entscheidend wird sein, ob die Minenindustrie diszipliniert bleibt. Nach Jahren hoher Kosteninflation haben sich die Kosten beruhigt – nun gilt es zu beobachten, ob die Branche diszipliniert bleibt oder in den alten Schweinezyklus zurückfällt.

Siegel: Für Anleger gilt: Wer noch gar kein Gold hat, sollte jetzt nur vorsichtig einsteigen. Silber ist für spekulativ orientierte Anleger attraktiv, Minenaktien sind fair bewertet. Als Beimischung empfehle ich auch Platin. Kurzfristige Rückschläge sind möglich, aber langfristig wird der Preis steigen, da Platin in der Industrie gebraucht wird und zu aktuellen Preisen nicht produziert werden kann. In fünf bis zehn Jahren sehe ich deutlich höhere Kurse.

Dieser Artikel ist Teil des EXTRA Gold & Edelmetalle. Alle Artikel des EXTRA finden Sie hier.