Viele Kunden sind unsicher, warum sie sich für eine Immobilieninvestition verschulden sollten, statt zu warten, bis sie den Kaufpreis vollständig angespart haben. Sie fragen sich, ob es nicht sicherer ist, schuldenfrei zu bleiben und ob eine Finanzierung nicht ein erhöhtes Risiko darstellt. Die Antwort:

Schulden im Zusammenhang mit einer Immobilieninvestition sind keine „Konsum-Schulden”, sondern strategische Fremdfinanzierung zur Vermögensbildung. Fremdkapital ermöglicht es, den Kauf einer Immobilie bereits heute umzusetzen, sodass Mieteinnahmen und potenzielle Wertsteigerungen sofort beginnen, während der Kredit langfristig getilgt wird.

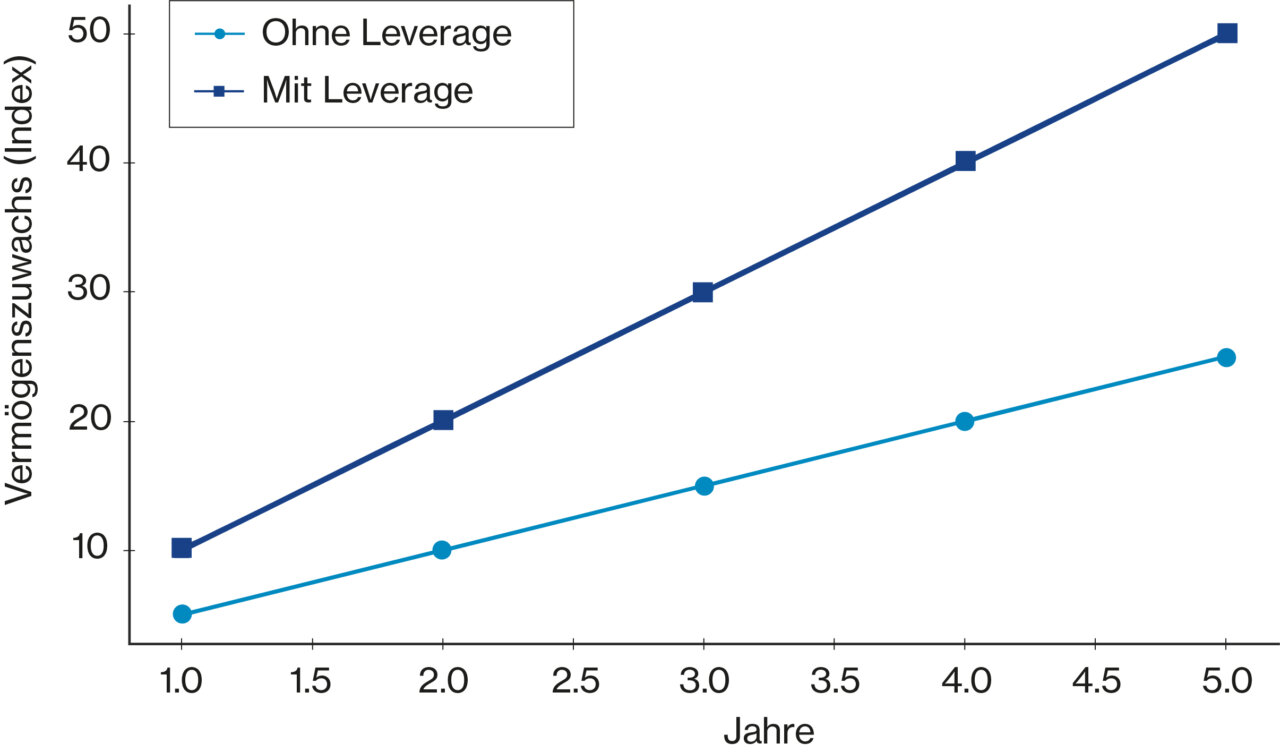

- Leverage-Effekt: Mit Fremdkapital kann ein höheres Investitionsvolumen bewegt werden, als mit Eigenkapital allein.

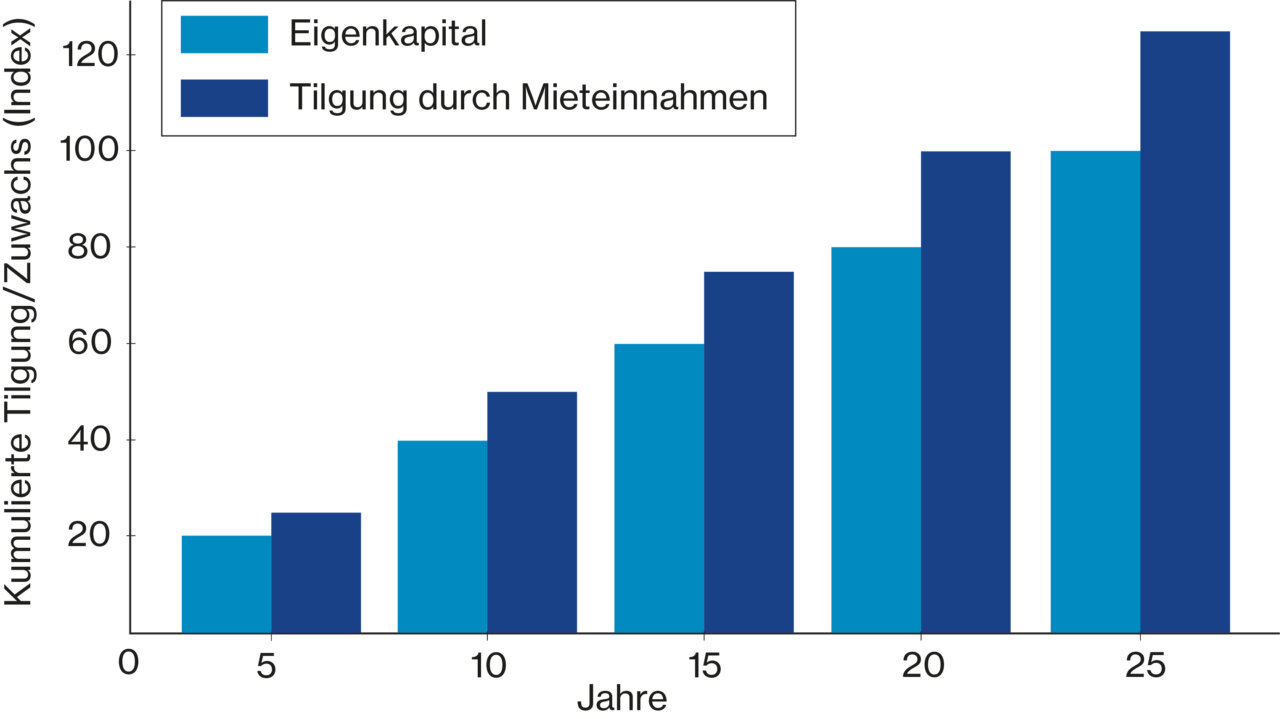

- Mieter zahlt mit: Die monatlichen Mieteinnahmen tragen einen erheblichen Teil der Kreditrate.

- Finanzamt zahlt mit: Zinsen sind als Werbungskosten absetzbar, mindern die Steuerlast und tragen die Darlehensrate mit.

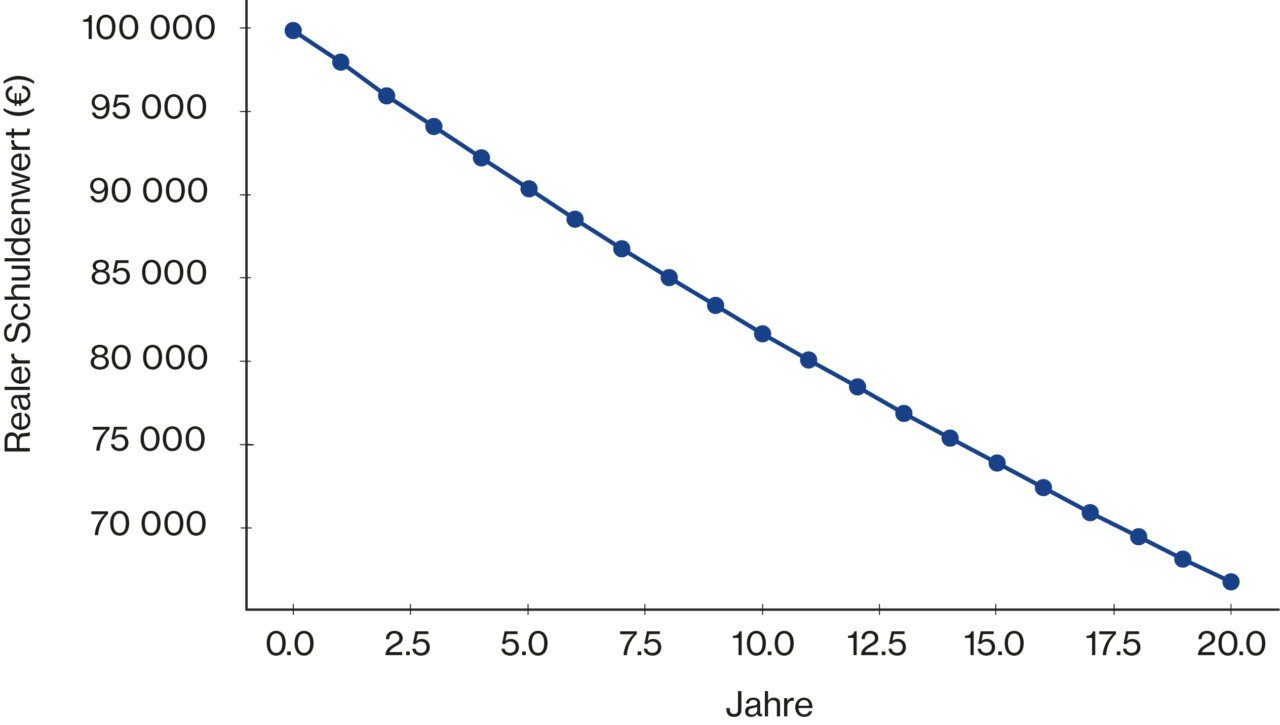

- Inflation reduziert Schulden: Schulden bleiben nominal gleich, während sie durch Inflation real entwertet werden.

- Früher Einstieg sichert Vorteile: Wer früher kauft, profitiert von Wertsteigerungen und langfristigen Mieteinnahmen.

Durch eine strategische Finanzierung wird die Immobilie zum Werkzeug für den Vermögensaufbau, während das Risiko durch eine solide Planung und Rücklagenmanagement kontrollierbar bleibt.

Praxisbeispiel

Ein Kunde möchte eine Wohnung im Wert von 250.000 Euro kaufen. Er hat 50.000 Euro Eigenkapital und könnte noch zehn Jahre sparen, um den vollen Preis anzusparen. In dieser Zeit zahlt er jedoch Miete und verpasst die Wertsteigerung. Mit einer Finanzierung kauft er heute, finanziert 200.000 Euro über 25 Jahre und lässt den Mieter und das Finanzamt den Kapitaldienst bezahlen. Nach zehn Jahren hat sich die Wohnung bereits im Wert gesteigert, er hat Mieteinnahmen generiert und sein Darlehen ist bereits teilweise getilgt – während er weiterhin Eigentum aufbaut und gleichzeitig von der Inflation profitiert, die die Schulden real reduziert.

Ihre Aufgabe als Berater

Erklären Sie Ihrem Kunden den Unterschied zwischen Konsumschulden und strategischem Fremdkapital (Darlehen) für den Vermögensaufbau. Zeigen Sie ihm, dass durch Fremdfinanzierung bereits heute ein Vermögenswert aufgebaut wird, während Eigenkapital mit Hebelwirkung genutzt wird, um ein größeres Investitionsvolumen zu bewegen. Helfen Sie Ihrem Kunden zu verstehen, dass eine solide Finanzierung, die vom Mieter getragen wird, eine sichere und effektive Strategie zum Vermögensaufbau und zur Altersvorsorge ist.

1. Wie der Mieter beim Vermögensaufbau hilft.

2. Inflation entwertet Schulden über die Zeit

Schulden werden häufig als negativ angesehen, doch im Rahmen einer Immobilieninvestition können sie ein mächtiges Werkzeug sein, um Vermögen aufzubauen und finanzielle Ziele schneller zu erreichen:

- Hebelwirkung optimieren: Mit Eigenkapital allein wäre der Vermögensaufbau langsam. Fremdkapital ermöglicht, dass der Mieter den Kredit abbezahlt, während der Investor Eigentum aufbaut.

- Kapital bleibt flexibel: Anstatt das gesamte Eigenkapital in eine Immobilie zu investieren, kann ein Teil zur Diversifikation oder als Liquiditätspuffer genutzt werden.

- Steuervorteile gezielt einsetzen: Die Zinslast mindert die Steuerlast und verbessert den Cashflow.

- Zeitgewinn: Wer auf das vollständige Ansparen verzichtet, lässt die Zeit für sich arbeiten und profitiert von der Wertsteigerung.

- Inflation als Verbündeten nutzen: Fremdkapital entwertet sich durch Inflation, während die Immobilie real im Wert steigt.

3. Leverage-Effekt: Mit Fremdkapital schneller Vermögen aufbauen

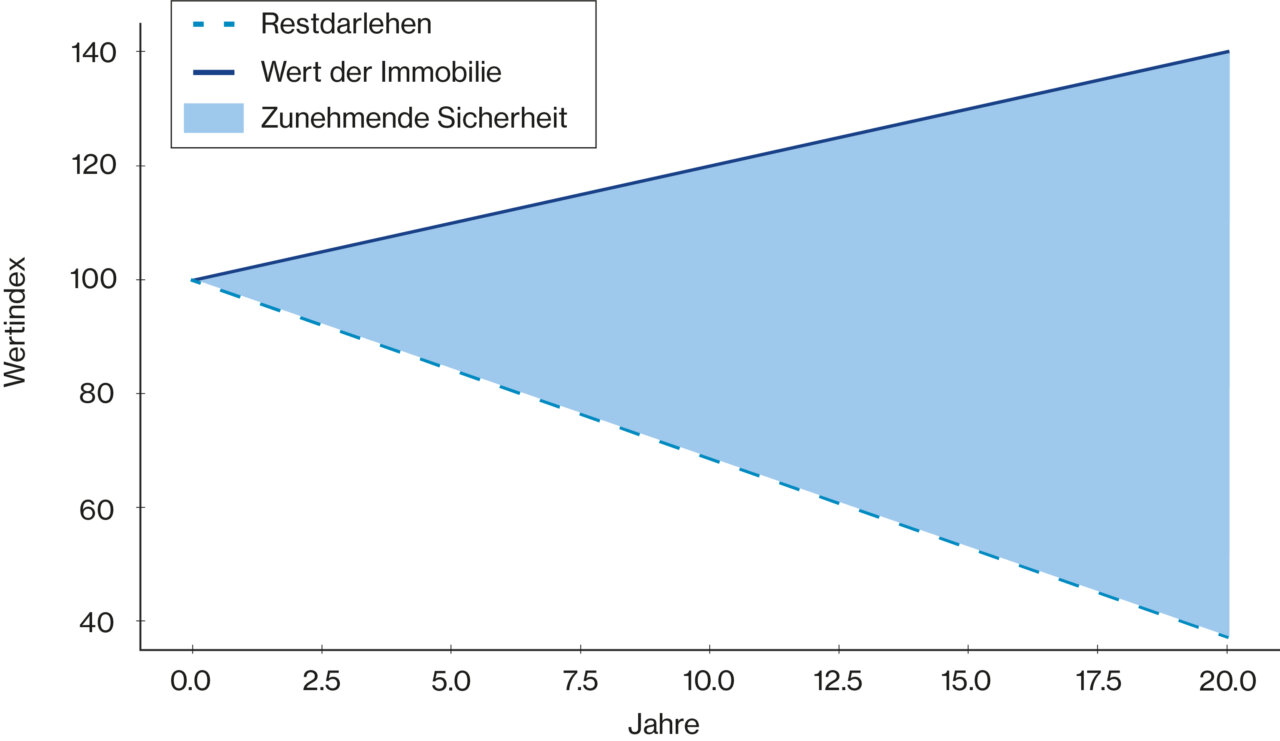

Zusätzliche Sicherheit durch das Zusammenspiel mehrerer Faktoren

Viele Investoren unterschätzen, wie stabil und vielschichtig die Absicherung bei einer Immobilieninvestition aufgebaut ist. Man kann hier von einer echten Sicherheitskaskade sprechen – einer aufeinander aufbauenden Kette von Sicherheiten, die sich gegenseitig verstärken:

1. Die Immobilie als Startpunkt

Zu Beginn stehen Immobilie und Darlehen einander gegenüber. Die Immobilie stellt den Gegenwert des Darlehens dar – sie ist also die erste Sicherheit.

2. Zunehmende Sicherheit durch Tilgung

Mit jeder Tilgungsrate reduziert sich das Darlehen. Die Sicherheit steigt, weil der Fremdkapitalanteil sinkt.

3. Wertzuwachs der Immobilie

Immobilien steigen über die Jahre im Wert – damit wächst der Gegenwert weiter, während das Darlehen sinkt. Die Sicherheit steigt kontinuierlich weiter an. So schafft das Zusammenspiel von Immobilie und Tilgung die Grundsicherheit im Vermögensaufbau.

4. Drei unsichtbare Helfer

Neben dem reinen Zahlenverhältnis aus Darlehen und Gegenwert gibt es drei starke Mitspieler, die den Sicherheitsaspekt zusätzlich stärken:

- Der Mieter: Er trägt einen wesentlichen Teil der Rückzahlung über regelmäßige Mieteinnahmen – die mit der Zeit meist steigen. Diese stabilen Einnahmen machen das Investment planbar und sicherer.

- Das Finanzamt: Steuerrückerstattungen auf Zinsen und Gebäudeabschreibungen (AfA) entlasten die Liquidität und erhöhen die finanzielle Sicherheit – insbesondere in der Anfangsphase der Investition.

- Die Inflation: Ein oft unterschätzter Faktor: Die Schulden bleiben nominal gleich, verlieren aber real an Wert. Gleichzeitig steigt der reale Wert der Immobilie – ein doppelter Sicherheitsgewinn.

Erkenntnis

- Die erste Sicherheit besteht bereits beim Kauf.

- Mit jedem Tag wächst die Sicherheit durch Tilgung, Wertsteigerung und externe Effekte.

- Wer langfristig denkt, baut Sicherheit systematisch auf – durch das Zusammenspiel aller genannten Komponenten.

Praktische Tipps für Ihre Beratung

- Erklären Sie Ihrem Kunden den Unterschied zwischen Konsumschulden und produktiven Schulden.

- Bereiten Sie eine Beispielrechnung vor, die zeigt, wie der Mieter einen Großteil der Finanzierung mitträgt.

- Betonen Sie, dass ein solider Liquiditätspuffer und eine konservative Kalkulation Sicherheit bieten.

- Erklären Sie den Zusammenhang zwischen Inflation, Mieten und der schleichenden Entwertung der Schulden.

- Zeigen Sie, dass der Einstieg mit Finanzierung bedeutet, dass die Immobilie bereits heute arbeitet, statt in zehn Jahren gekauft zu werden.

- Nutzen Sie die in diesem Beitrag enthaltenen Grafiken als Gesprächsanker in der Beratung.

Zusammenfassung

Schulden sind in der Kapitalanlage kein Risiko, sondern eine strategische Ressource, wenn sie richtig eingesetzt werden. Die Immobilie arbeitet sofort für den Investor, der Mieter und das Finanzamt tragen zur Tilgung bei, während die Inflation die reale Schuldenlast reduziert. Durch die Kombination von Eigenkapital und Fremdkapital wird der Vermögensaufbau beschleunigt, ohne die Liquidität des Investors vollständig zu binden.

…………

Über den Autor: Curt-Rudolf Christof beschreibt sich als Immobilienexperte, Vertriebsethiker und Fachbuchautor. Seit über 35 Jahren beschäftigt er sich mit Immobilieninvestitionen und der Beratung privater Kapitalanleger – von der Kundenberatung bis zur Produktentwicklung.

Das Buch „Überzeugt überzeugen“ zielt darauf, wie Immobilienberatung verständlich und verantwortungsvoll gelingen kann. 258 Seiten, erschienen im Verlag BoD Books on Demand, ISBN: 978-3-6951-4293-4. Weitere Informationen: www.CurtRudolfChristof.de