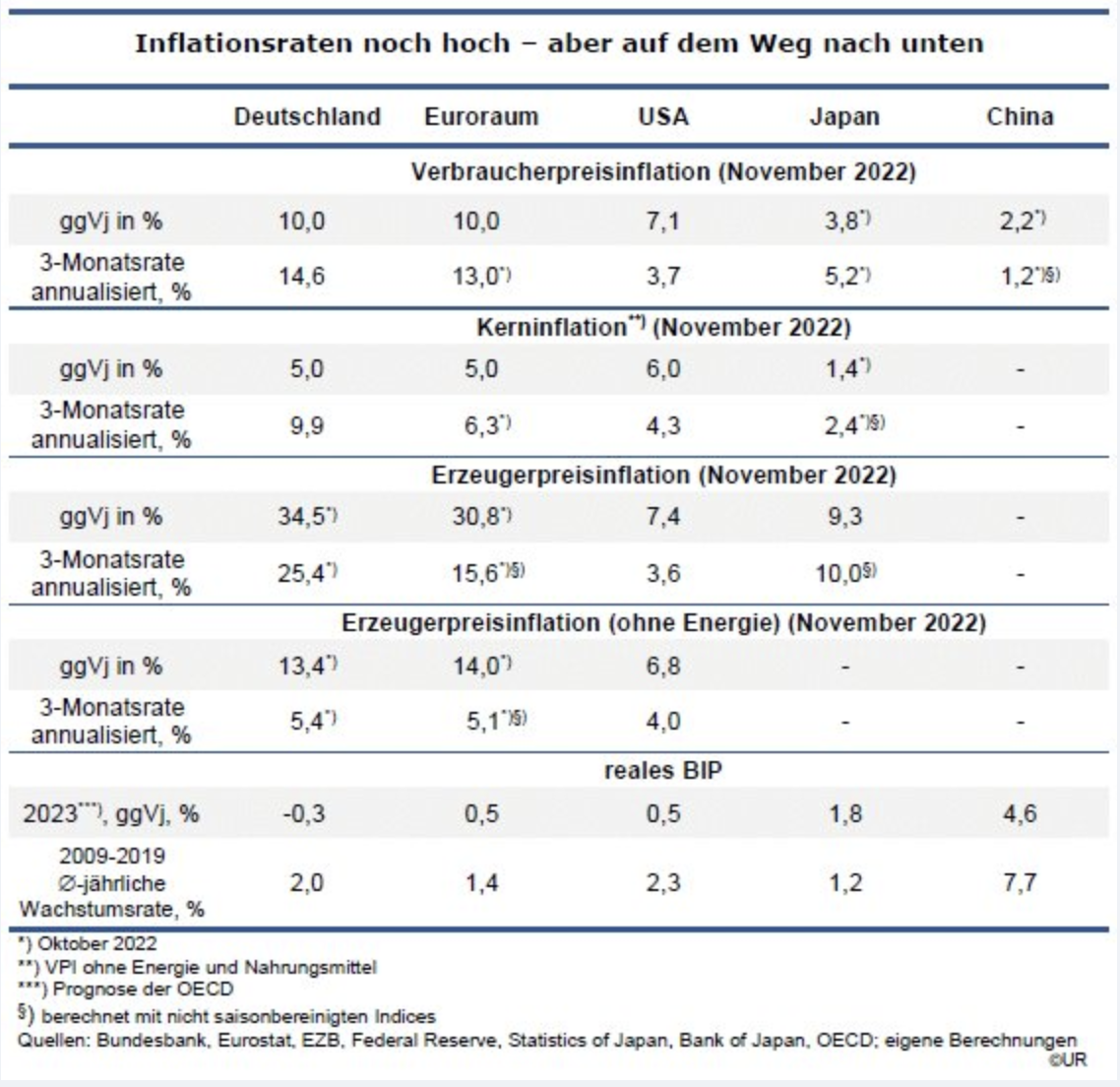

Wenn es nach den Marktteilnehmern geht, dürften die Fed heute, und die EZB morgen, ihre Leitzinsen um jeweils 50 Basispunkte anheben, auf dann 4¼ – 4½% und 2,5%. Nach wie vor liegen die aktuellen Inflationsraten der Verbraucherpreise weit über ihren Zielwerten von 2%, insbesondere im Euroraum (10,0% ggVj). Hauptgründe waren dort nicht etwa ein starker Anstieg der gesamtwirtschaftlichen Nachfrage, sondern vielmehr der schwache Euro und die Explosion der Einfuhrpreise von Erdöl und Gas. Die USA hatten es besser, als Selbstversorger von Energie und gesegnet mit einer festen Leit- und Fluchtwährung (7,1%).

Angesichts der hohen Inflation erstaunt es mich, dass die Leitzinsen nur noch um 50, statt wie bisher um 75 Basispunkte erhöht werden sollen und warum an den Märkten zurzeit erwartet wird, dass sie danach sowohl in Amerika als auch in Europa bis zum zweiten Quartal 2023 insgesamt nur noch um 100 Basispunkte steigen werden, gefolgt von einer mehrmonatigen Stagnation und ab 2024 von Zinssenkungen. Der Kampf ist aber noch lange nicht gewonnen. Hatte die Chefin der EZB nicht vor kurzem verkündet, dass sie von der (verfehlten) „forward guidance“ ablassen und sich in ihrer Politik nicht mehr von den Erwartungen. sondern von der Datenlage leiten lassen wollte? Jetzt schon das Tempo rauszunehmen, passt nicht dazu. Allerdings: Vielleicht gibt es ja morgen eine Überraschung, und es sind noch einmal 75 Basispunkte. Selbst dann lägen die Leitzinsen inflationsbereinigt aber weit im negativen Bereich, wirkten also immer noch extrem expansiv.

Ein einigermaßen verlässlicher Frühindikator dafür, wie es mit den Inflationsraten im Vorjahresvergleich weitergehen dürfte, sind die sogenannten annualisierten Raten auf der Basis der saisonbereinigten Indexwerte der letzten sechs, besser noch: der letzten drei Monate, und noch besser ohne die oft stark schwankenden Preise für Energie und Nahrungsmittel. Es wird also gefragt, wie sich die um volatile Elemente bereinigten Preise in der jüngsten Vergangenheit entwickelt haben, und was das in der etwas längeren Frist für die Inflationsrate der Verbraucherpreise im Vorjahresvergleich bedeuten würde. Die sogenannten Kernraten betrugen zuletzt – saisonbereinigt, auf Dreimonatsbasis annualisiert – in Europa 6,3%, in den USA 4,3% und in Japan 2,4%. Das ist deutlich weniger als die eingangs genannten Zahlen für die „headline inflation“ und zeigt, dass die Richtung stimmt.

Die Anleger finden das auch und haben die Kurse für festverzinsliche Anleihen in den vergangenen Wochen daher kräftig in die Höhe getrieben, so dass etwa die Rendite der zehnjährigen Bundesanleihe auf nur noch 1,8% gesunken ist. Sie wetten im Grunde darauf, dass die Inflationsrate demnächst wieder einen Wert in der Nähe von Null erreicht und die EZB den Hauptrefinanzierungssatz ab 2024 um mindestens 250 Basispunkte zurücknimmt. Dann wäre die Zinskurve nicht mehr, wie heute, invertiert, sondern hätte wieder durchgängig eine positive Steigung. Anders gesagt, es ist eine Wette darauf, dass es zu einer Rezession kommt.

Das entspricht den Prognosen von OECD, Internationalem Währungsfonds und Wirtschaftsforschungsinstituten. Sie alle erwarten, dass das reale Bruttoinlandsprodukt im nächsten Jahr entweder sinken (Deutschland) oder deutlich weniger zunehmen wird als im Durchschnitt der zehn Jahre vor der Covid-Pandemie (EU, USA, China; Japan ist die Ausnahme), es also zu einer globalen Rezession kommt. Nichts senkt die Inflation wirkungsvoller. In dem Maße, wie die ungenutzten Kapazitäten zunehmen, schwächt sich die Verhandlungsposition von Unternehmen und Arbeitnehmern: Sie können ihre Preise und Löhne nicht mehr so erhöhen wie zuvor.

Aktien dürften im ersten Halbjahr 2023 darunter leiden, dass sich die Gewinnaussichten weiter verschlechtern und die Notenbanken erst einmal den Fuß auf der Bremse lassen, wodurch sich der Gegenwartswert künftiger Gewinne vermindert. Wer allerdings langfristig denkt, für den gibt es immer günstigere Einstandskurse. Weil sich die Inflationserwartungen weiter vermindern, werden die Bondmärkte der OECD-Länder durchgängig freundlich bleiben.

Autor Dieter Wermuth ist Economist und Partner bei Wermuth Asset Management.