Indexgebundene Rentenversicherungen haben sich seit Jahren fest in der Produktlandschaft deutscher Lebensversicherer etabliert. Ihr Grundversprechen ist klar: Die Sparbeiträge fließen vollständig in das Sicherungsvermögen des Versicherers, während Überschüsse genutzt werden, um an der Wertentwicklung ausgewählter Indizes zu partizipieren. Damit verbinden Indexpolicen das Sicherheitsniveau klassischer Rentenversicherungen mit zusätzlichen Renditechancen.

Die vergangenen Jahre waren für diese Produktgattung jedoch schwierig. Das langanhaltende Niedrigzinsumfeld drückte die Überschussbeteiligungen spürbar. Da diese Überschüsse die Grundlage für die Indexbeteiligung bilden, sanken auch die Renditechancen der Verträge. In vielen Fällen blieb die Indexpartizipation hinter den Erwartungen zurück, was sich zunehmend in der Beratungspraxis niederschlug.

Eine aktuelle Produkttrends-Umfrage des Instituts für Vorsorge und Finanzplanung aus dem Jahr 2026 zeigt, dass rund 50 Prozent der Vermittlerinnen und Vermittler derzeit nicht mehr zu Indexpolicen beraten. Damit erreicht die Zurückhaltung den höchsten Stand seit Beginn der Erhebung. „Damit wird sichtbar, dass die Zurückhaltung nicht nur ein kurzfristiger Trend ist, sondern sich zunehmend verfestigt“, sagt Dr. Andreas Kick, Geschäftsführer des IVFP.

Parallel zur sinkenden Beratungshäufigkeit schrumpft auch das Angebot. Mehrere Anbieter haben sich aus dem Neugeschäft verabschiedet, darunter die Barmenia, die Targo sowie die LV 1871. „Der Markt konsolidiert sich – und die Auswahl wird kleiner“, so Kick. Aktuell bieten noch 13 Lebensversicherer eine indexgebundene Rentenversicherung an.

Steigende Zinsen sorgen für neue Impulse

Der Hauptgrund für die Schwächephase liegt aus Sicht des IVFP in der Niedrigzinsperiode. Geringe Kapitalerträge führten zu sinkenden Überschussbeteiligungen und damit zu engen Spielräumen bei Cap, Quote oder Partizipationsmodellen. Mit dem veränderten Zinsumfeld hat sich diese Situation jedoch spürbar verbessert.

In den vergangenen Jahren konnten viele Versicherer ihre Überschussbeteiligungen wieder anheben oder zumindest stabil halten. Dadurch steht mehr Kapital für die Indexbeteiligung zur Verfügung, was sich unmittelbar in besseren Konditionen niederschlägt. Höhere Caps, attraktivere Quoten und neue Indexstrategien erhöhen die Renditechancen der Verträge.

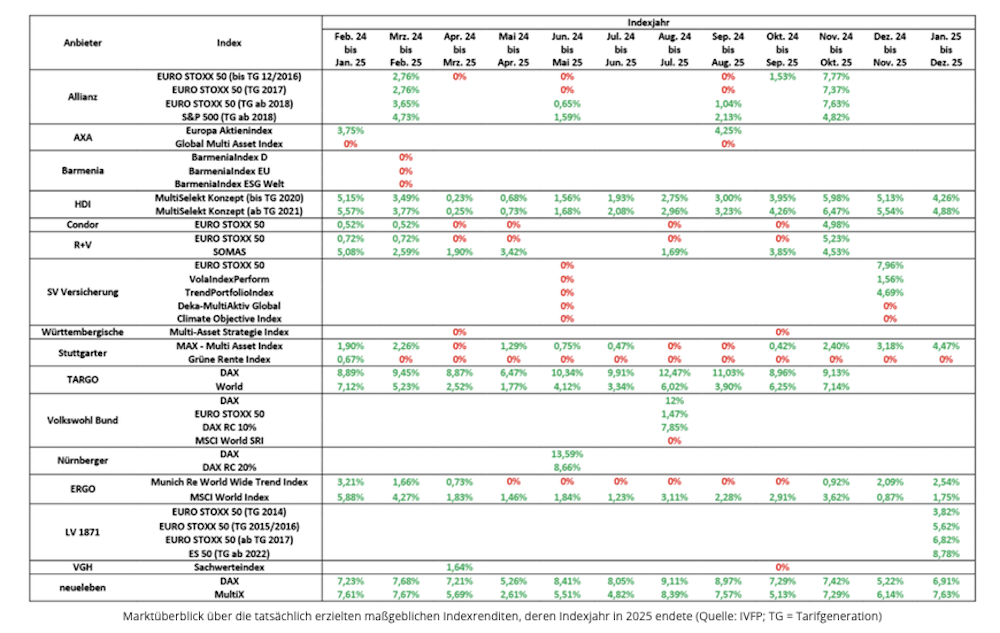

Diese Entwicklung zeigt sich auch in den tatsächlich erzielten Ergebnissen. Nach einem bereits guten Indexjahr 2024 konnte das Jahr 2025 noch einmal zulegen. Im Durchschnitt lag die maßgebliche Rendite von Indexpolicen, deren Indexjahr 2025 endete, bei rund 3,4 Prozent. „In der Spitze wurden sogar mehr als zehn Prozent erreicht“, resümiert Kick.

Im Marktvergleich schnitten Modelle mit jährlicher Beteiligungsquote besser ab als klassische Cap-Modelle. Während Quotenmodelle im Durchschnitt etwa 3,7 Prozent erzielten, kamen Cap-Varianten auf rund 2,5 Prozent. Auch bei der Wahl der Indizes zeigten sich Unterschiede. Reine Aktienindizes lieferten mit durchschnittlich rund 3,9 Prozent höhere Ergebnisse als Multi-Asset-Indizes, die im Mittel bei etwa 2,6 Prozent lagen.

Nullrunden prägen das Risikoprofil

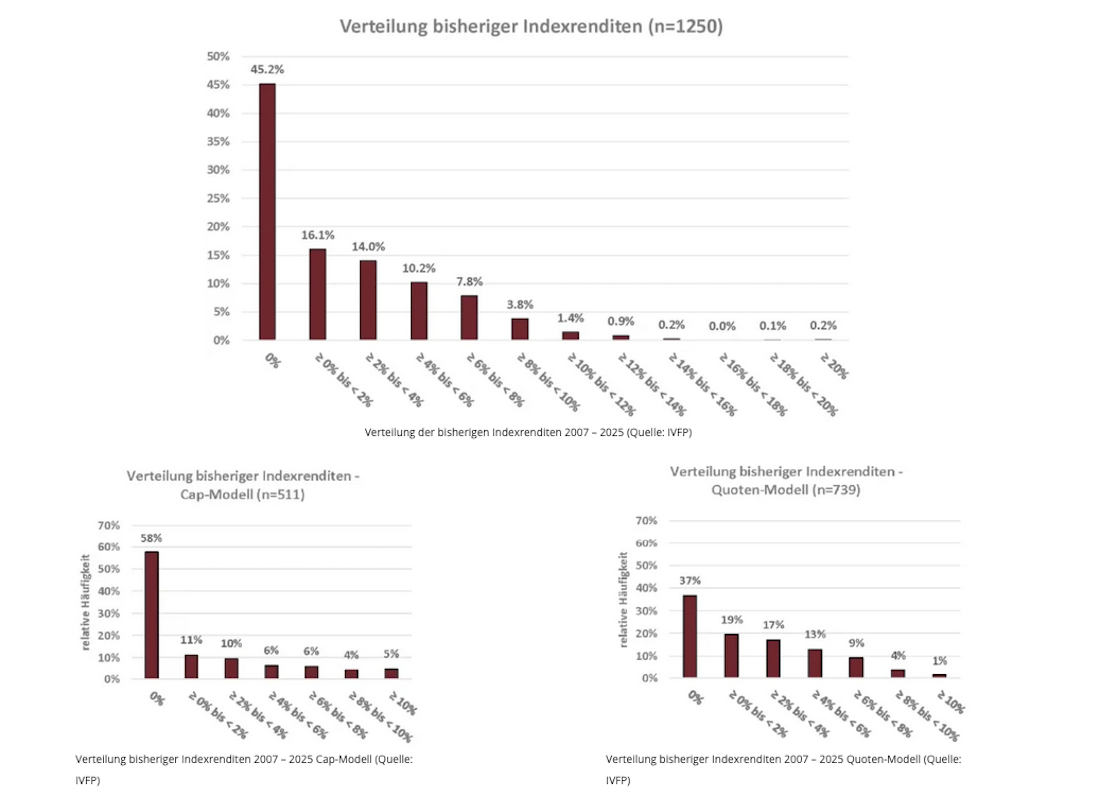

Trotz der verbesserten Ergebnisse bleibt ein zentrales Merkmal von Indexpolicen bestehen. Die Analyse aller bisherigen Indexjahre zeigt, dass etwa 50 Prozent der Jahre mit einer sogenannten Nullrunde enden. In diesen Fällen wird die Indexrendite auf null gesetzt, sodass keine Gutschrift aus der Indexbeteiligung erfolgt.

In den übrigen Jahren bewegen sich die Renditen überwiegend zwischen null und acht Prozent. Sehr hohe Ergebnisse oberhalb von zehn Prozent sind die Ausnahme. Für Kundinnen und Kunden bedeutet das ein asymmetrisches Ertragsprofil: Verluste werden vermieden, dafür fallen positive Renditen unregelmäßig und in unterschiedlicher Höhe an.

Für die Beratungspraxis ist dieses Profil erklärungsbedürftig. Indexpolicen eignen sich vor allem für Personen mit hohem Sicherheitsbedürfnis, die bereit sind, längere Phasen ohne Zusatzrendite zu akzeptieren. Eine kontinuierliche Beteiligung über viele Jahre hinweg ist Voraussetzung, um die Chancen des Modells zu nutzen.

Index-Turbo erhöht Chancen und Risiken

Einige Anbieter gehen inzwischen einen Schritt weiter und ermöglichen eine erhöhte Indexbeteiligung, häufig als Index-Turbo bezeichnet. Dabei werden nicht nur Überschüsse, sondern auch Teile des Vertragsguthabens für den Optionskauf eingesetzt. Die Partizipationsquote steigt, im Gegenzug erhöht sich das Risiko.

In positiven Börsenjahren können so deutlich höhere Renditegutschriften erzielt werden. In schwachen Jahren besteht jedoch die Möglichkeit, dass sich das Vertragsguthaben reduziert, da die Kosten für die erhöhte Beteiligung nicht durch Indexerträge kompensiert werden. Aus Sicht des IVFP ist dieses Modell daher nur für Kundinnen und Kunden geeignet, die bereit sind, ein höheres Risiko zu tragen und Schwankungen bewusst in Kauf nehmen.

Langfristige Auswertungen sind bislang nur eingeschränkt möglich, da entsprechende Produkte erst seit wenigen Jahren am Markt sind. Rückrechnungen unter aktuellen Konditionen deuten jedoch darauf hin, dass die erhöhte Beteiligung in vielen Szenarien zu einer höheren durchschnittlichen Rendite führen kann.

Nachhaltigkeit als zusätzlicher Faktor

Neben Zinswende und Renditeentwicklung gewinnt auch das Thema Nachhaltigkeit an Bedeutung. Inzwischen bieten mehrere Versicherer sogenannte grüne Indizes an, die ökologische oder soziale Kriterien berücksichtigen. Damit erweitern sie das Spektrum für Kundinnen und Kunden, die neben Rendite und Sicherheit auch Wert auf nachhaltige Anlagekonzepte legen.

Ob diese neuen Impulse ausreichen, um die Zurückhaltung im Vertrieb zu überwinden, bleibt offen. Fest steht jedoch, dass sich die Rahmenbedingungen für Indexpolicen verbessert haben. Steigende Überschüsse und bessere Indexjahre verleihen der Produktgattung wieder mehr Substanz. Entscheidend wird sein, ob es gelingt, die Funktionsweise transparent zu vermitteln und die Erwartungen realistisch zu steuern.