Wie die aktuelle Ausgabe des Guide to Alternatives von J.P. Morgan Asset Management zeigt, haben sich die Private Markets zu einem zentralen Zugang für zukunftsweisende Technologien entwickelt. Insgesamt erreicht das global verwaltete Vermögen in alternativen Anlageklassen mit über 19 Billionen US-Dollar einen neuen Rekordwert.

„Die Entwicklung der letzten Jahre zeigt einen fundamentalen Wandel in der Kapitalmarktstruktur“, erklärt Tilmann Galler, globaler Kapitalmarktstratege bei J.P. Morgan Asset Management. „Immer mehr Unternehmen entscheiden sich dafür, gar nicht oder erst in fortgeschrittenen Entwicklungsstadien an die Börse zu gehen, und sind damit an den traditionellen Kapitalmärkten nicht investierbar. Dieser Trend zu einer längeren Kapitalbeschaffung an den Privaten Märkten bedeutet auch, dass die Renditen aus frühen Entwicklungsphasen, an denen sich typischerweise über Small Caps partizipieren ließ, für Aktieninvestoren kaum noch verfügbar sind“, erklärt Galler.

KI-Investitionen mit starkem Fokus auf Private Märkte

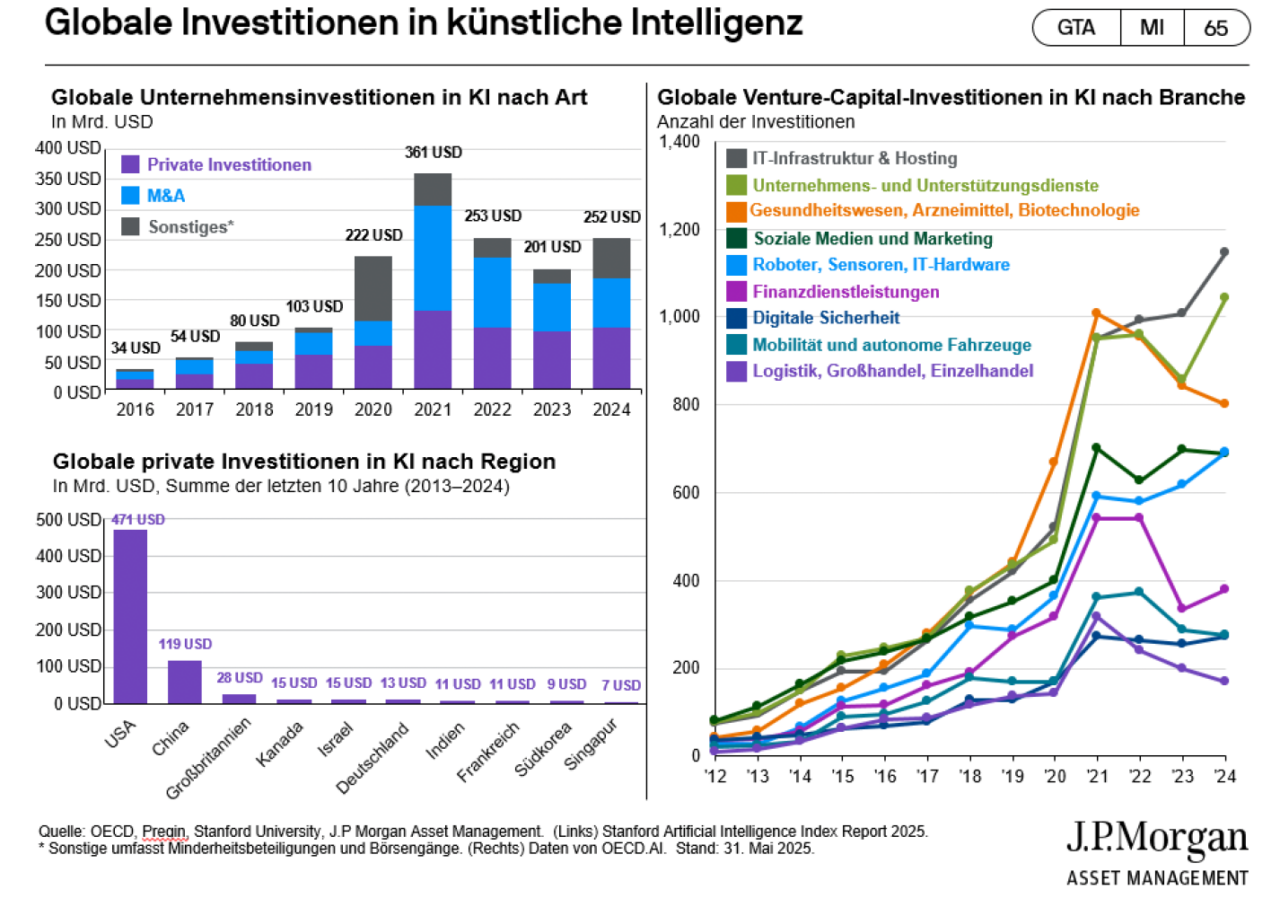

Laut den aktuellen Daten des Guide to Alternatives erreichten im Jahr 2024 globale Unternehmensinvestitionen in KI 252 Milliarden US-Dollar. 2023 lagen die KI-Investitionen mit 201 Milliarden US-Dollar etwas niedriger, der bisherige Höhepunkt war im Jahr 2021 mit 361 Milliarden US-Dollar Investitionsvolumen. „Die KI-Entwicklung nimmt immer weiter Fahrt auf; damit nehmen auch die Investitionsmöglichkeiten an den Privaten Märkten zu. In den kommenden Jahren dürfte das Investitionsvolumen daher weiter ansteigen“, stellt Ökonom Tilmann Galler fest. Er betont, dass auch viele Unternehmen aus der „zweiten Reihe“, jenseits der großen Tech-Firmen, gute Investmentoptionen bieten können.

Regional gesehen sind die USA der mit weitem Abstand größte Markt für Investitionen in KI über Private Markets: Im Zeitraum von 2013 bis 2024 wurden hier 471 Milliarden US-Dollar in Private Assets investiert, an zweiter Stelle folgt China mit 119 Milliarden US-Dollar, an dritter Stelle liegt Großbritannien mit 28 Milliarden US-Dollar. Nach Deutschland gingen 13 Milliarden US-Dollar.

Bemerkenswert ist in diesem Kontext der große Sprung von Venture-Capital-Investitionen in KI in den USA: Während 2020 noch 14 Prozent der Deals in KI-Unternehmen flossen, waren es 2024 bereits 45 Prozent, für 2025 werden sogar 71 Prozent prognostiziert. Die Investitionen verteilen sich dabei auf verschiedene KI-Bereiche: Grundlegende Modelle dominierten 2024 mit über 40 Milliarden US-Dollar, gefolgt von AI Operations & Cloud mit etwas über 10 Milliarden US-Dollar.

Global dominierte 2024 mit Blick auf Branchen bei den Venture-Capital-Investitionen in KI IT-Infrastruktur und Hosting, gefolgt von Unternehmens- und Unterstützungsdiensten, an dritter Position lag der Sektor Gesundheitswesen, Arzneimittel, Biotechnologie. „Die Beteiligung an zukunftsgerichteten Innovationen, etwa in Bereichen wie Künstliche Intelligenz und Gesundheitswesen, ist häufig nur über die Privaten Märkte verfügbar“, betont Galler. „So ermöglichen Investments in Private Equity ebenso wie auch über Private Credit attraktive Möglichkeiten zur Diversifizierung und Verbesserung der Erträge.“

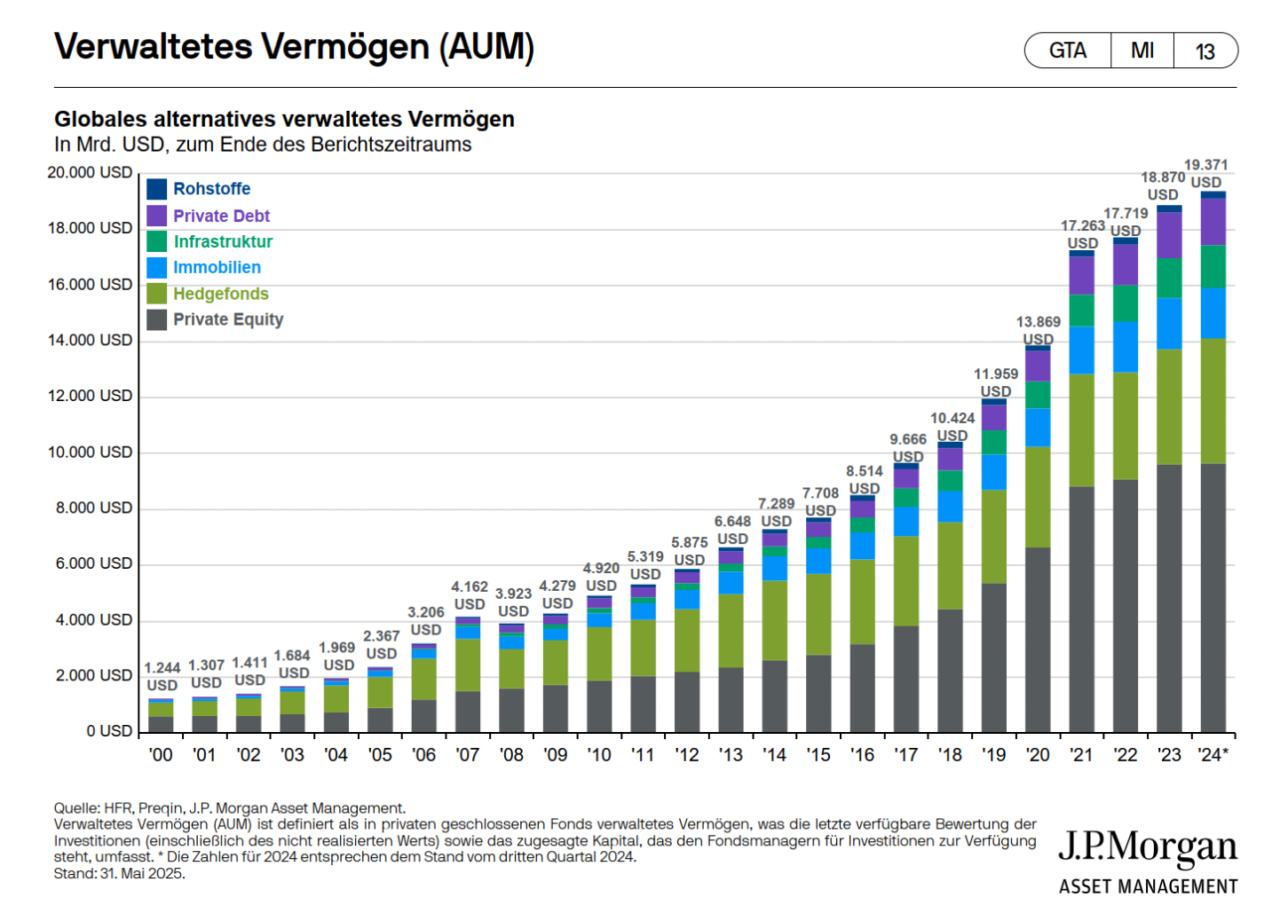

Verwaltetes Vermögen alternativer Anlagen steigt stetig an

Alternative Anlageklassen werden oft als Sammelbegriff für alle nicht-traditionellen Vermögenswerte verwendet, einschließlich Private Equity, Private Credit und Real Assets wie Immobilien und Infrastruktur. Das in ihnen verwaltete Vermögen ist in den letzten Dekaden kontinuierlich gewachsen und erreichte gemäß Guide to Alternatives Ende 2024 rund 19,4 Billionen US-Dollar – ein Anstieg von nahezu 1.500 Prozent seit dem Jahr 2000. Private Equity bildete per Ende 2024 mit 9,6 Billionen US-Dollar den größten Anteil, gefolgt von Hedgefonds (4,5 Bio. USD), Immobilien (1,8 Bio. USD), Private Debt (1,7 Bio. USD), Infrastruktur (1,5 Bio. USD) und Rohstoffen (0,3 Bio. USD). Die verschiedenen alternativen Anlageklassen können dabei unterschiedliche Funktionen in einem Portfolio erfüllen.

Zentrale Argumente für alternativer Anlagen: Diversifikation und Renditechancen

Ein wichtiger Vorteil alternativer Anlageklassen liegt in ihren niedrigen Korrelationen zu traditionellen Anlageklassen. „Um für eine höhere und volatilere Inflation gerüstet zu sein, für die etwa im Jahr 2022 weder Aktien noch Anleihen Schutz zu bieten vermochten, werden reale Vermögenswerte wie Immobilien, Infrastruktur, Transport- und Waldinvestments zu einer wichtigen Portfolioergänzung. Auch die steigende Korrelation zwischen den Anlageklassen macht diese Real Assets unverzichtbar, denn diese weisen eine geringe oder auch negative Korrelation mit traditionellen Anlageklassen auf, was insbesondere in Krisenszenarien Stabilität für das Portfolio ermöglicht“, erläutert Tilmann Galler.

Eine Analyse der vierteljährlichen Erträge von 2008 bis 2024 im Guide to Alternatives zeigt dies eindrucksvoll: So weisen beispielsweise Kern-Immobilien in den USA oder Europa (mit jeweils -0,2), Transport (-0,2) sowie globale Kerninfrastruktur (-0,1) und auch Wald/Nutzholz (-0,1) sogar negative Korrelationen zu globalen Anleihen auf. Auch zu globalen Aktien zeigen viele alternative Anlageklassen negative Korrelationen, wie ebenfalls Waldinvestments (-0,1) und Transport (-0,1).

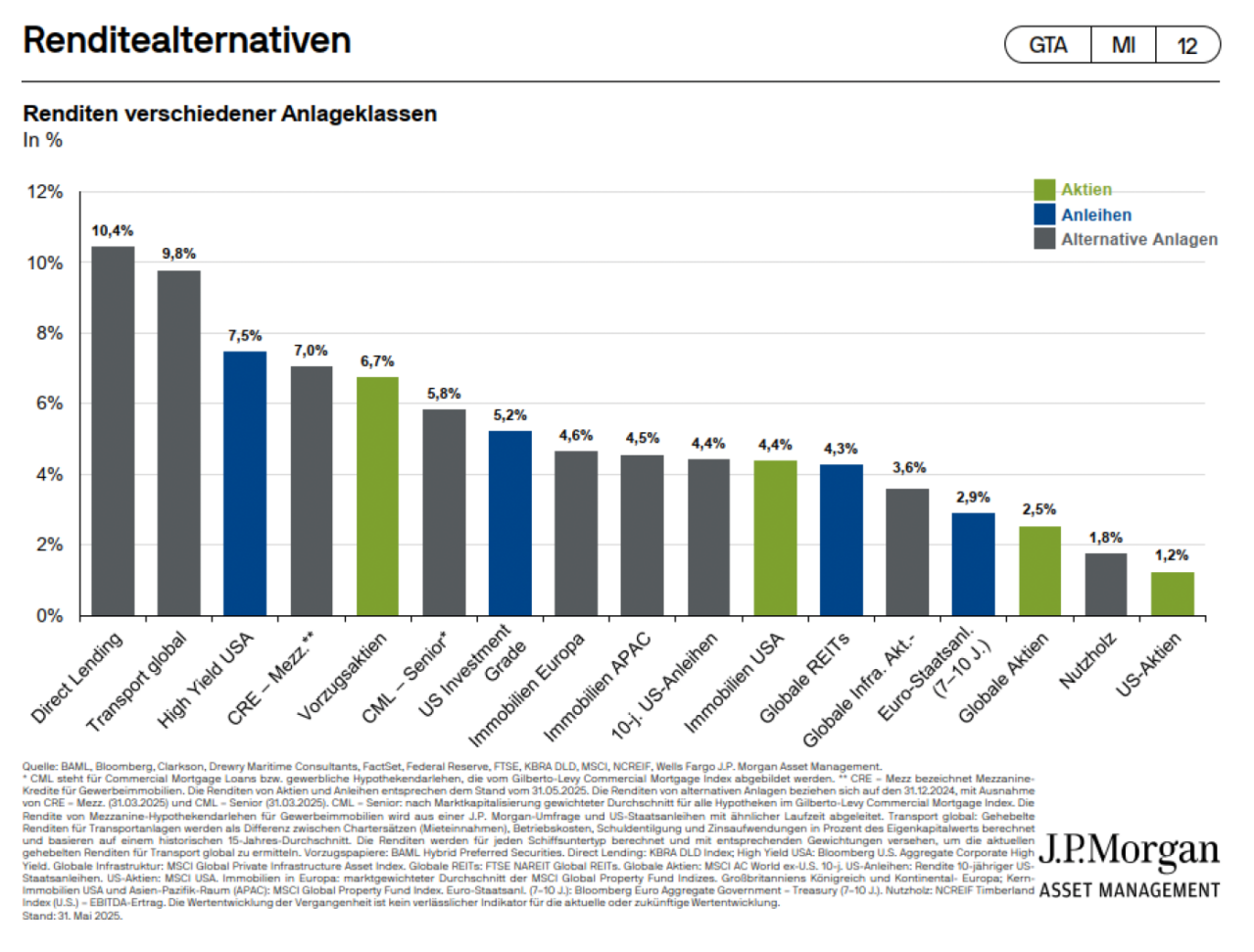

Ein Blick auf die Renditen von alternativen Anlagen zeigt, dass sie zudem die Möglichkeit bieten, die Rendite über die traditionelle Aktien- und Anleihenallokation hinaus zu steigern. Investments in Direct Lending schneiden beispielsweise mit 10,4 Prozent deutlich besser ab als Investments in High-Yield-Anleihen in den USA mit 7,5 Prozent, auch Anlagen in Transport global performen mit 9,8 Prozent besser. „Mit einer Diversifizierung der Portfolios um alternative Anlageklassen lässt sich das Risiko-Ertrags-Profil verbessern, da die Volatilität reduziert und die Rendite gesteigert werden können“, unterstreicht Galler.

ELTIFs: Demokratisierung der alternativen Anlageklassen

Nachdem alternative Anlageklassen in der Vergangenheit eher institutionellen Anlegern oder sehr vermögenden Kunden vorbehalten waren, erhalten inzwischen auch Privatanleger einen besseren Zugang zu Anlagen in Privaten Märkten, insbesondere über die European Long-Term Investment Funds (ELTIFs). Dadurch können sie von Rendite- und Diversifikationsvorteilen alternativer Anlagen profitieren und gleichzeitig Kapital in wichtige Zukunftsprojekte wie Häfen, Stromnetze und Rechenzentren lenken.

„Jeder Anlagesektor innerhalb der alternativen Anlageklassen bietet Möglichkeiten für Investments und den Portfolioaufbau, wobei sich diese Möglichkeiten im Laufe der Marktzyklen und in unterschiedlichen Kapitalmarktumfeldern verändern. Multi-Alternative-Ansätze bieten bereits mit geringen Investmentvolumina diversifizierten Zugang zu verschiedenen alternativen Anlageklassen“, erklärt Selina Thron, Senior Client Advisor im Wholesale Management bei J.P. Morgan Asset Management. Das Investmentteam könne aktiv zwischen den Anlageklassen allokieren und das Portfolio über Marktzyklen optimal ausrichten.

ELTIFs haben eingeschränkte Rückgabemechanismen und erfordern einen mittel- bis langfristigen Investmenthorizont. Dies sorgt jedoch für mehr Portfoliostabilität, da alternative Anlageklassen nicht täglich gehandelt werden und dadurch eine stabilere Entwicklung als börsengehandelte Werte aufweisen.