Die Marktkapitalisierung der 25 größten Versicherer weltweit zeigt im ersten Quartal 2026 eine deutliche regionale Divergenz. Während US-Anbieter, insbesondere im Bereich Managed Care, erhebliche Wertverluste hinnehmen müssen, bauen Versicherer aus Europa und Asien ihre Position aus. Laut Daten von GlobalData summieren sich die Verluste von fünf großen US-Unternehmen auf rund 226 Milliarden Dollar.

Murthy Grandhi, Company Profiles Analyst bei Global Data, stellt fest, dass sich die Rückgänge stark auf wenige US-Konzerne konzentrieren. „Die aggregierte Marktkapitalisierung der Top 25 ist im Jahresvergleich deutlich gesunken, doch die Verluste sind extrem konzentriert.“ Die Entwicklung sei kein flächendeckendes Problem, sondern betreffe gezielt den amerikanischen Markt für Managed Care.

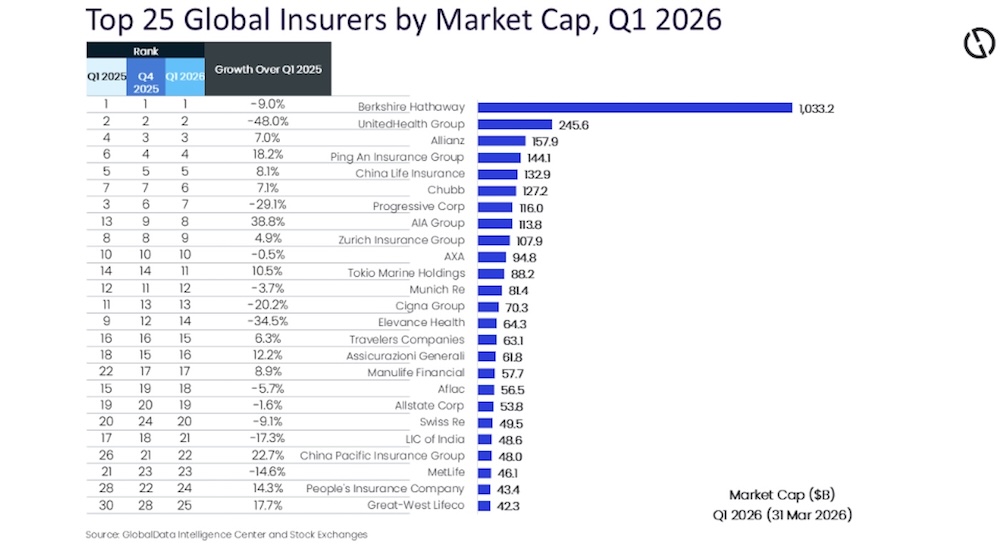

Besonders deutlich wird dies bei United Health Group. Der Konzern verzeichnet einen Rückgang der Marktkapitalisierung um 48 Prozent auf 245,6 Milliarden Dollar. Hintergrund sind neben einer schwächeren Umsatzprognose auch laufende Untersuchungen des US-Justizministeriums zur Abrechnungspraxis im Medicare-Advantage-Geschäft sowie sinkende staatliche Vergütungssätze. Erstmals seit mehr als 30 Jahren stellt das Unternehmen zudem einen Rückgang der jährlichen Erlöse in Aussicht, was die Verunsicherung am Kapitalmarkt zusätzlich verstärkt.

US-Versicherer unter Druck durch Kosten und Regulierung

Auch andere US-Anbieter stehen unter Druck. Elevance Health meldet steigende Schadenquoten, während Cigna ebenfalls deutliche Kursverluste verzeichnet. Die medizinischen Kosten steigen schneller als erwartet, was auf eine strukturelle Fehlkalkulation in der Prämiengestaltung hindeutet. Grandhi spricht von einem grundlegenden Problem: „Das sind keine zyklischen Ausschläge, sondern weisen auf eine strukturelle Fehlbepreisung des medizinischen Kostentrends hin.“

Der Schaden-Kosten-Trend trifft die Branche in einer Phase, in der regulatorische Eingriffe zunehmen. So fällt die geplante Anpassung der Medicare-Vergütung für 2027 mit 0,09 Prozent deutlich niedriger aus als in den Vorjahren und bleibt hinter den Erwartungen des Marktes zurück. Dies belastet die Ertragsaussichten zusätzlich und führt zu einer Neubewertung der Geschäftsmodelle im Managed-Care-Segment.

Auch im Schaden- und Unfallsegment zeigt sich eine Normalisierung. Progressive etwa verliert nach starken Zuwächsen in der Pandemiephase an Bewertung, da sich Wettbewerb und Schadenquoten wieder auf ein übliches Niveau einpendeln. Die zuvor außergewöhnlich hohe Preissetzungsmacht im Kfz-Versicherungsgeschäft lässt nach, während gleichzeitig steigende Reparaturkosten und Inflation die Margen belasten.

Asien und Europa profitieren von Marktverschiebung

Im Gegensatz dazu gewinnen Versicherer aus Asien und Europa an Gewicht. Sieben der zehn größten Anbieter weltweit stammen inzwischen aus diesen Regionen. AIA Group verzeichnet mit einem Plus von 38,8 Prozent die stärkste Entwicklung und profitiert von einem kräftigen Wachstum im Neugeschäft. Der Wert des Neugeschäfts steigt auf 1,48 Milliarden Dollar, getragen insbesondere durch eine starke Nachfrage auf dem chinesischen Festland.

Auch Ping An und China Pacific Insurance legen deutlich zu. Beide Unternehmen profitieren von wirtschaftspolitischen Impulsen in China, die Ende 2025 zu einer Stabilisierung der Kapitalmärkte beitragen. Für Lebensversicherer wirkt sich dies direkt positiv auf die Kapitalanlageergebnisse aus, da ihre Geschäftsmodelle stark von der Entwicklung der Vermögenswerte abhängen.

Kanadische Anbieter wie die Canada Life Mutter-Great-West Lifeco und Manulife zeigen ebenfalls eine robuste Entwicklung. Ihre vergleichsweise stabile Marktumgebung und konservative Kapitalanlagepolitik wirken in einem volatilen Umfeld stabilisierend. Europäische Konzerne wie Allianz und Chubb überzeugen durch disziplinierte Zeichnungspolitik und breite Diversifikation über verschiedene Versicherungssparten und Regionen hinweg.

Geopolitik und Kapitaldisziplin prägen die Branche

Neben regionalen Faktoren beeinflussen geopolitische Spannungen die Branche zunehmend. Handelskonflikte, Unsicherheiten im Nahen Osten und eine fragmentierte Weltwirtschaft wirken sich auf Schadenentwicklungen und Nachfrage aus. Insbesondere im Transportversicherungsgeschäft steigen die Risiken durch anhaltende Störungen wichtiger Handelsrouten wie der Straße von Hormus und des Roten Meeres.

Parallel dazu nimmt die Nachfrage nach Kredit- und politischen Risikoversicherungen zu. Unternehmen sichern sich verstärkt gegen Zahlungsausfälle und geopolitische Risiken ab. Versicherer reagieren darauf mit angepassten Produkten und häufigeren Neubewertungen von Vermögenswerten, insbesondere im gewerblichen Sachgeschäft.

Auch währungsbezogene Risiken gewinnen an Bedeutung. Lebensversicherer mit starker China-Exponierung sehen sich potenziellen Abwertungsrisiken des Renminbi gegenüber, sollte sich die wirtschaftliche Entkopplung zwischen den USA und China weiter verschärfen. Gleichzeitig profitieren Anbieter im asiatisch-pazifischen Raum von vergleichsweise niedrigen Rückversicherungskosten und soliden Kapitalpuffern.

Eine Sonderrolle nimmt Berkshire Hathaway ein. Mit einer Marktkapitalisierung von 1,03 Billionen Dollar bleibt der Konzern trotz eines Rückgangs von neun Prozent der größte Akteur im globalen Versicherungsmarkt. Sein diversifiziertes Geschäftsmodell, das Versicherung als Kapitalquelle nutzt, wirkt stabilisierend und reduziert die Abhängigkeit von einzelnen Segmenten wie der Krankenversicherung. Grandhi fasst die Entwicklung zusammen: „Die Trennlinie im Jahr 2026 ist klar: Diszipliniertes Underwriting gewinnt, Wachstum um jeden Preis verliert.“