Der Anstieg der Öl- und Gaspreise hat einen bekannten Marktreflex ausgelöst, wie er bei plötzlichen Angebotsschocks häufig zu beobachten ist: steigende Renditen, fallende Aktienkurse. Das Ausmaß des Schocks ist dabei recht klar einzuordnen. Historische Erfahrungen zeigen, dass Aktienmärkte tendenziell korrigieren, wenn Ölpreise um 60 % oder mehr steigen. Die dahinterstehende Logik ist: Höhere Energiepreise treiben die Inflationserwartungen nach oben, veranlassen die Zentralbanken zu Zinssteigerungen und lassen insbesondere kurzfristige Renditen steigen. Volkswirtschaften, die Energie importieren, sind dabei meist am stärksten betroffen – sowohl Aktien- als auch Anleihekurse geraten unter Druck.

Zusätzlich zur Stärke der Preisbewegung stellt sich jedoch die entscheidende Frage nach ihrer Dauer. Märkte und Volkswirtschaften können einen kurzfristigen Preissprung verkraften – deutlich problematischer wird es, wenn die Entwicklung anhält.

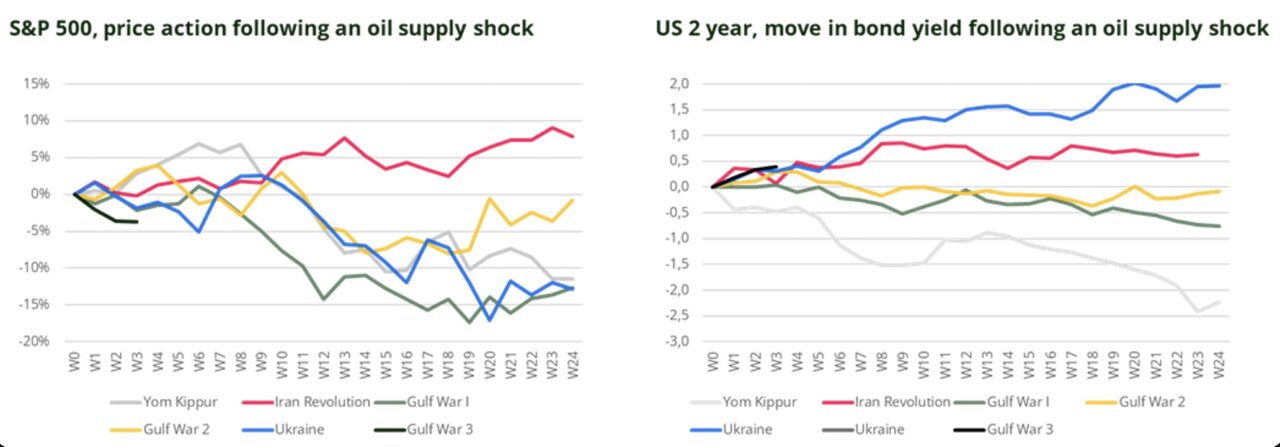

Sollte der Konflikt nur von kurzer Dauer sein, könnte der Ölpreisschock für Wirtschaft und Unternehmen beherrschbar bleiben. Zieht er sich jedoch hin – wie etwa im Fall des Jom-Kippur-Kriegs (1973), der iranischen Revolution (1979) oder des ersten Golfkriegs (1990) – wird das Bild deutlich kritischer. Märkte durchlaufen dann typischerweise mehrere Phasen. Ein Blick auf historische Entwicklungen der Aktienmärkte (S&P 500) und kurzfristigen Anleiherenditen (US-2-Jahres-Renditen) nach Öl- und Gasschocks der vergangenen 70 Jahre zeigt ein wiederkehrendes Muster:

- Woche 1 bis 4: Aktien verarbeiten den Schock – die Reaktionen sind gemischt.

- Woche 5 bis 8: Erste Risse werden sichtbar – das Abwärtsrisiko steigt deutlich.

- Woche 9 bis 13: Die Gefahrenzone – Kursverluste treten häufiger auf und halten länger an.

Anders gesagt: Steigende Ölpreise werden zunächst als Signal für höhere Inflation und nominales Wachstum interpretiert. Mit der Zeit entwickeln sie sich jedoch zu einer Wachstumsbremse, da sie Margen und reale Einkommen belasten und gleichzeitig die finanziellen Rahmenbedingungen verschärfen.

Ein ähnliches, wenn auch zeitlich verzögertes Muster zeigt sich bei den Zinsen. Kurzfristige Anleiherenditen steigen zunächst, da höhere Inflationserwartungen und eine restriktivere Geldpolitik eingepreist werden. Hält der Schock jedoch an, verschiebt sich die Wahrnehmung: Nach etwa 9 bis 13 Wochen rücken Wachstumssorgen in den Vordergrund, und die kurzfristigen Renditen beginnen zu fallen – selbst wenn die Ölpreise weiterhin hoch bleiben. Aus einer Inflationsgeschichte wird sukzessive eine Wachstumsgeschichte.

Aktuell befinden wir uns noch in der ersten Phase. Mit dem Eintritt des Konflikts in die fünfte Woche und Ölpreisen nahe ihrer Höchststände dominieren weiterhin Inflationssorgen: Renditen steigen an, könnten sich jedoch ihrem Hochpunkt nähern (wir beobachten erste Anzeichen einer steileren Zinskurve), während Aktien zunehmend anfällig wirken – insbesondere US-Titel holen derzeit die Verluste der globalen Märkte nach.

Zwar ist das Wirtschaftswachstum heute weniger energieintensiv als früher – dank Effizienzgewinnen und eines stärkeren Dienstleistungsanteils wird mehr Output pro Energieeinheit erzielt. Dennoch belasten anhaltend hohe Energiepreise weiterhin das Wachstum, da sie Margen und reale Einkommen unter Druck setzen.

Eine schnelle Lösung des Konflikts erscheint derzeit noch möglich, auch wenn ihre Wahrscheinlichkeit schwer einzuschätzen ist. Noch befinden wir uns nicht in der Phase der Wachstumszerstörung – doch mit jedem weiteren Tag steigt dieses Risiko. Bei Angebotsschocks im Ölmarkt ist Zeit der entscheidende Faktor. Geschichte wiederholt sich nicht immer, aber Märkte tun es oft.

Autor Kevin Thozet ist Mitglied des Investment-Komitees bei Carmignac.