Wenn Aktien auf Talfahrt gehen oder die Inflation den Wert von Bankguthaben dahinschmelzen lässt, gilt Gold als Hort der Stabilität. Warum das so ist, fassen die Multi-Asset-Experten von Oddo BHF Asset Management folgendermaßen zusammen: „Das Goldangebot ist begrenzt und kann nicht künstlich erhöht werden wie bei unbegrenzt schöpfbaren Papierwährungen (z.B. US-Dollar, Euro, Renminbi). Gold ist seit Jahrtausenden als Mittel zur Wertaufbewahrung begehrt. Diese Eigenschaften führen dazu, dass der Goldpreis oft entgegengesetzt zu Aktienkursen verläuft. Dadurch kann Gold die Schwankungen eines Portfolios merklich reduzieren.“

Stabilisator in Krisen

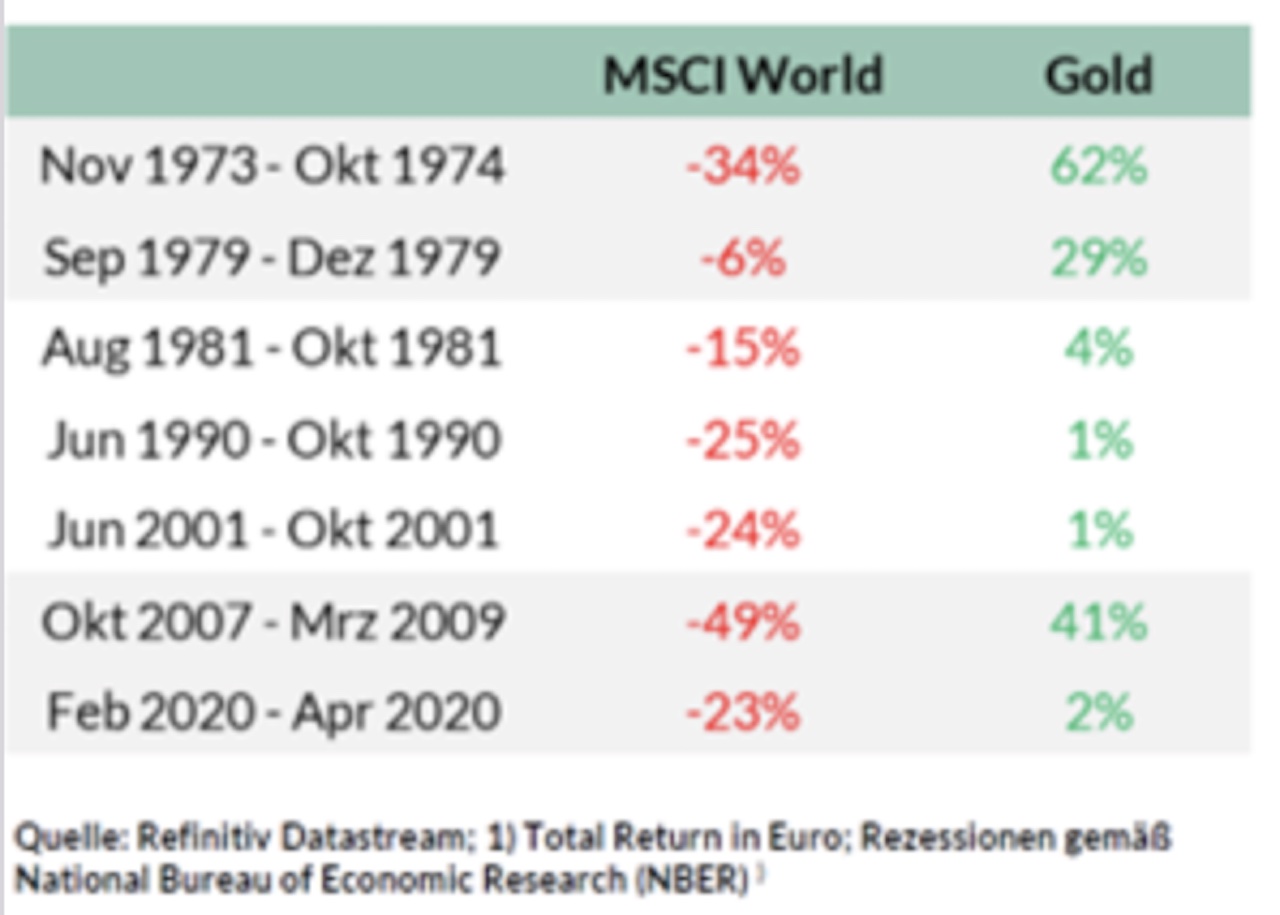

„In den vergangenen 50 Jahren hat Gold über alle Bärenmärkte hinweg, insbesondere in der Finanzkrise 2008, das Portfolio sehr gut stabilisiert. Auch in den aktuellen wirtschaftlichen Widrigkeiten hat Gold bisher seine stabilisierende Wirkung unter Beweis gestellt“, heißt es in einer aktuellen Publikation von Oddo BHF AM. Das gilt auch für die jüngste Vergangenheit: Von Februar 2022 bis Januar 2023 gewann Gold in Euro gerechnet 7 % an Wert, während der MSCI World 13 % in Euro verlor. Eine Gold-Beimischung von bis zu 10 % bei einem reinen Aktienportfolio kann aus Sicht der Multi-Asset-Experten stabilisierend auf die Portfolio-Rendite wirken. Bei einem gemischten Portfolio liegt der Anteil entsprechend niedriger. „Bei den flexibel agierenden Mischfonds der Polaris-Fondsfamilie ist es daher unserer Ansicht nach sinnvoll, die Möglichkeit zu haben, zum richtigen Zeitpunkt in Gold zu investieren“, so die Experten von Oddo BHF AM. Seit Anfang des Jahres können alle Oddo BHF Polaris-Fonds als Beimischung in Goldzertifikate investieren, was bislang nur dem Oddo BHF Polaris Moderate möglich war.

Abbildung: kumulative Wertentwicklung von MSCI World und Gold in Bärenmärkten kurz vor oder während Rezessionen

Trotz Preiskorrektur nach Corona-Hoch sprechen gute Gründe für Beimischung

Blickt man aktuell auf den um die Inflation bereinigten, realen Goldpreis, so hat dieser seit seinem Allzeithoch während der Coronakrise im August 2020 etwas korrigiert. Dennoch liegt der reale Goldpreis weiterhin auf einem historisch hohen Niveau. Anleger fragen sich daher, ob es vor diesem Hintergrund attraktiv sei, Gold als Mittel zur Diversifizierung zu nutzen. Unterstellt man eine Rückkehr zum langfristigen Mittelwert, dann sollte man Oddo BHF AM zufolge aktuell vorsichtig sein: „Anleihen sind durch die gestiegenen Zinsen wieder attraktiver geworden, zumal Gold keine Erträge abwirft. Allerdings hat der Goldpreis dem Gegenwind von Zinserhöhungen und festem US-Dollar zuletzt erstaunlich gut standgehalten.“

Gründe für einen weiter steigenden Goldpreis gebe es genug. So hätten Zentralbanken in den vergangenen Jahren immer mehr Gold angekauft. Das Einfrieren der russischen Devisenreserven, die auf Euro, Schweizer Franken, Pfund oder Yen lauteten, habe vielen Ländern gezeigt, dass Goldreserven im eigenen Land sehr wichtig sein können, um weiter Importgüter bezahlen zu können. So lägen die von Zentralbanken offiziell gehaltenen Goldreserven laut World Gold Council auf einem Rekordhoch. Zu den größten Käufern zählen Schwellenländer wie die Türkei, Ägypten, Irak, Indien oder Argentinien, die sich weniger abhängig vom US-Dollar machen wollen. „Des Weiteren könnte die hartnäckig hohe Inflation Gold unterstützen. Denn je höher der Preisanstieg, desto stärker schmilzt der Wert von Bankguthaben und das Vertrauen in die Zentralbanken schwindet“, heißt es bei Oddo BHF AM. Nicht zu vernachlässigen sei auch, dass die Inflation die Produktionskosten (1.200 US-Dollar pro Feinunze im 1. Quartal 2022) für die Goldminenbetreiber zusätzlich steigere und sich damit indirekt auch auf den Goldpreis auswirke.