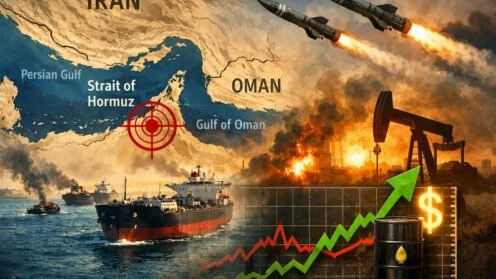

Der Konflikt im Nahen Osten hat sich in den letzten Tagen verschärft, und die Hoffnungen auf einen kurzen Krieg schwinden. Die diplomatischen Bemühungen der Region zur Deeskalation scheinen zu scheitern, und der Iran reagiert weiterhin mit Vergeltungsmaßnahmen auf die Angriffe der USA und Israels. Infolgedessen bleibt die Straße von Hormus – der weltweit wichtigste Zugang für Energierohstoffe – praktisch für alle außer den waghalsigsten Reedereien gesperrt.

Die Sperrung der Meerenge ist das Ergebnis fehlenden Versicherungsschutzes, der Zurückhaltung von Unternehmen, die nicht bereit sind, den Verlust künftiger Kapazitäten durch den Untergang von Schiffen zu riskieren, sowie der Sorge um das Leben der Seeleute nach mehreren Todesfällen. Nun besteht jedoch das Risiko einer verstärkten Intervention durch die USA und/oder Israel. Berichten zufolge erwägen diese Länder den Einsatz von Bodentruppen, um entweder iranisches angereichertes Kernmaterial zu beschlagnahmen oder die Insel Kharg zu erobern, einen wichtigen Seehafen für den iranischen Ölexport. Gleichzeitig wurde ein neuer Oberster Führer des Iran gewählt, der als weiterer Hardliner gilt. Dies dürfte von den USA, die einen moderateren Kandidaten bevorzugt hätten, kaum positiv aufgenommen werden, sodass diese Wahl kaum zu einer Deeskalation beitragen dürfte.

Gewünschtes Endziel noch ungewiss

Es ist noch nicht ganz klar, was die endgültigen Ziele der USA und Israels sind. Zwar wurden verschiedene Absichten öffentlich geäußert, aber es ist nicht eindeutig, welche davon rote Linien und welche nur Präferenzen sind. Eine weitere Einschränkung der Möglichkeiten des Iran, Atomwaffen zu bauen, scheint am ehesten eine Voraussetzung zu sein. Da jedoch davon ausgegangen wurde, dass dies durch die Angriffe im Jahr 2025 erreicht worden sei, ist eine Definition des Ergebnisses schwierig. Ebenso wurde der Wunsch nach einer Zerstörung des iranischen Langstreckenraketenprogramms geäußert, aber auch dies dürfte schwer zu garantieren sein. Letztendlich wird nun ein Regimewechsel, entweder aus militärischen oder humanitären Gründen, als zentrales Ziel angepriesen. Es bleibt jedoch fraglich, wie dies allein mit Luftangriffen erreicht werden kann.

Das Ziel ist entscheidend

Um einschätzen zu können, wie lange der Krieg dauern könnte und welche Folgen er für die Wirtschaft haben wird, muss man die Motive verstehen. Mehrere Faktoren deuten darauf hin, dass es sich um einen längeren Konflikt handeln könnte. Der Iran hat signalisiert, er könne seine derzeitige Taktik noch sechs Monate lang fortsetzen – weit länger als die wenigen Wochen, mit denen die Märkte offenbar gerechnet hatten. Die USA haben erklärt, dass sie das zuvor angereicherte Uran, das für Atomwaffen verwendet werden könnte, sicherstellen wollen. Seit der letzten internationalen Inspektion ist jedoch viel Zeit vergangen, und sein Verbleib dürfte sehr ungewiss sein. Ebenso deutet die Kontinuität eines neuen Hardliner-Führers darauf hin, dass der Iran noch kaum Druck verspürt, seinen Kurs zu ändern.

Es gibt jedoch auch Szenarien, in denen der Konflikt früher beendet werden könnte. Am offensichtlichsten ist, dass US-Präsident Trump während seiner Amtszeit mehrfach bereit war, seine Politik abrupt zu ändern, unabhängig vom Ausmaß der Auswirkungen. Angesichts der bevorstehenden Kongresswahlen im Herbst dürfte die US-Regierung sehr sensibel auf alles reagieren, was die Lebenshaltungskosten in die Höhe treibt. Daher könnte die Suche nach einer Möglichkeit zur Verkündung eines Sieges und zur Senkung der Ölpreise letztlich Vorrang vor längerfristigen militärischen Zielen haben.

Die Dauer ist entscheidend

Ein länger andauernder Konflikt erhöht die Gefahr einer stärkeren Destabilisierung der Region, erhöht das Potenzial für schwerwiegendere Schäden an wichtigen Infrastrukturen und birgt das Risiko länger anhaltender Auswirkungen auf die Energieversorgung. Zwar gibt es einige Möglichkeiten, die Auswirkungen kurzfristig abzufedern, beispielsweise durch den Transport von Öl über Pipelines zu Häfen außerhalb des Persischen Golfs oder durch die Freigabe strategischer Reserven außerhalb des Nahen Ostens, doch sind diese entweder von Natur aus nur vorübergehend oder reichen nicht aus, länger anhaltende Beschränkungen in der Straße von Hormus auszugleichen.

Öl gilt angesichts seiner Bedeutung insbesondere für die Benzinpreise in den USA oft als der wichtigste Rohstoff, wenn es um Konflikte im Nahen Osten geht. Für andere Regionen, wie beispielsweise Europa, ist jedoch die Versorgung mit Erdgas von entscheidender Bedeutung. Auch andere Grundstoffe werden in Bereichen von Chemikalien bis hin zu Düngemitteln eingesetzt. Letzte Woche schienen die Märkte die Energiepreise entsprechend einer kurzfristigen Unterbrechung der Versorgungslage zu bewerten. Die Annahmen hierzu scheinen sich über das Wochenende geändert zu haben, sodass nun ein höheres Risiko einer längeren Auseinandersetzung eingepreist wird. Die Unklarheit über die Ziele der USA und Israels trägt nicht dazu bei, die von den Märkten so gefürchtete Ungewissheit zu verringern.

Auswirkungen auf die Märkte

Der Ölpreis ist aufgrund zunehmender Versorgungsängste auf über 100 US-Dollar pro Barrel gestiegen. Die europäischen Erdgaspreise haben sich seit Ende Februar fast verdoppelt. Dies lässt die Gefahr einer Inflationswelle aufkommen, die durch den russischen Einmarsch in der Ukraine Anfang 2022 und den damit verbundenen Ausfall eines Großteils der russischen Lieferungen an die Energiemärkte ausgelöst wurde.

Die Sorge um einen Anstieg der Inflation in Europa oder einfach nur eine anhaltende Verharrung der Inflation in den USA lässt die Anleiherenditen steigen. Die Renditen für US-Treasuries sind gestiegen, da die Märkte eine der bis zum Jahresende erwarteten Zinssenkungen der US-Notenbank bereits eingepreist haben. Die Renditen für 10-jährige Treasuries haben sich weniger stark bewegt als ihre europäischen Pendants, da die kürzlich veröffentlichten US-Arbeitsmarktdaten den durch die erwartete Inflation verursachten Aufwärtsdruck auf die Renditen teilweise ausgeglichen haben.

Die Inflationssorgen haben zu einem Anstieg der Breakeven-Raten in Deutschland und Großbritannien geführt, sodass die Markterwartungen für die Zinssätze der Europäischen Zentralbank Ende 2026 nun von mehr als 1,5 Zinserhöhungen ausgehen. Seit Ende Februar haben sich die Erwartungen an die Bank of England von zwei Zinssenkungen bis Ende 2026 zu einer Wahrscheinlichkeit von mehr als 50:50 für eine Zinserhöhung verschoben – eine deutliche Veränderung der Prognosen. Die Märkte preisen nun für die absehbare Zukunft höhere Ölpreise ein, wobei die Sorgen über eine Stagflation zunehmen, sollten höhere Energiekosten eine erneute Belebung des Wirtschaftswachstums bremsen.

Die Unsicherheit hat dem vielgeschmähten US-Dollar Auftrieb gegeben, da die amerikanische Wirtschaft besser als andere Volkswirtschaften in der Lage zu sein scheint, einen Energieschock zu überstehen. Allerdings haben höhere Anleiherenditen und ein stärkerer Greenback die Aufwärtsdynamik des Goldpreises im aktuellen Umfeld gedämpft, nachdem er in anderen volatilen Phasen zuletzt eine starke Performance gezeigt hatte.

An den Aktienmärkten ist eine gewisse Umkehr der jüngsten Performance-Dynamik zu beobachten. Märkte, die bis Ende Februar positiv ins Jahr gestartet waren, stehen plötzlich unter größerem Druck. Ein stärkerer US-Dollar und höhere Ölpreise belasten asiatische Aktien, die in den ersten beiden Monaten des Jahres einen Aufschwung erlebt hatten. Die Gaspreise bleiben Europas geopolitische Achillesferse. Die Marktteilnehmer sind offensichtlich besorgt, dass die Region erneut einem übermäßigen Risiko ausgesetzt ist. In den USA gab es letzte Woche Anzeichen für eine Umkehr der jüngsten Outperformance von Value-Aktien gegenüber ihren Growth-Pendants. KI-bezogene Aktien hatten 2026 bisher im Vergleich zum Rest des Marktes zu kämpfen, aber die Befürchtungen, dass höhere Ölpreise die sehr rosigen Wirtschaftsaussichten trüben könnten, führen zu einer gewissen Neubewertung.

Die faktische Schließung der Straße von Hormus ist beispiellos und hat zweifellos schwerwiegende Auswirkungen auf Risikoanlagen. Um den Ausverkauf jedoch in den richtigen Kontext zu setzen, müssen Anleger auch berücksichtigen, dass Aktien zu Beginn des Konflikts mit einem deutlichen Aufschlag gegenüber historischen Bewertungsniveaus gehandelt wurden. Die Kurs-Gewinn-Verhältnisse (KGV) der wichtigsten globalen Aktienmärkte lagen im Vergleich zu ihrer 20-jährigen Geschichte im obersten Quartil, was einem Aufschlag von etwa 15 % bis 30 % gegenüber dem Medianwert entspricht. Tatsächlich sind die Märkte, die die größten Ausverkäufe verzeichnen, diejenigen, die mit den höchsten Renditen seit Jahresbeginn (bis zum 9. März 2026) in die Krise gestartet sind.

Risiken eines langwierigen Krieges, doch ein schneller „Sieg“ ist nicht auszuschließen

Situationen wie diese zeigen den Wert gut diversifizierter Multi-Asset-Portfolios. Geopolitische Ereignisse sind selten leicht zu durchschauen, zumal die derzeitige US-Regierung offenbar Unsicherheit als Verhandlungsstrategie nutzt. Aus den Ereignissen der letzten Tage lässt sich schließen, dass der Konflikt wahrscheinlich länger andauern wird, als viele ursprünglich gehofft hatten. Das bedeutet, dass es zu größeren wirtschaftlichen Auswirkungen kommen könnte – und die Märkte haben begonnen, diese Veränderung einzupreisen.

Die Inflationsrate könnte schneller steigen und das Wirtschaftswachstum sich verlangsamen, wobei sich die Vermögenswerte bislang auf unterschiedliche Aspekte konzentrieren. Die Risiken bleiben jedoch weiterhin zweigeteilt. Angesichts des politischen Drucks in den USA ist ein schneller „Sieg“ nicht auszuschließen. Die von den Energiepreisen getriebenen Vermögenspreise dürften heftigen Schwankungen unterliegen, da die Anleger ihre Erwartungen hinsichtlich beider Szenarien anpassen.

Die Autoren: Portfoliomanager Oliver Blackbourn und Adam Hetts, Global Head of Multi-Asset, beide Janus Henderson Investors