Auch wenn die erhöhten Zinssätze, die eingeschränkte Finanzierbarkeit und die politische Ungewissheit nach wie vor Anlass zur Sorge geben, gibt es doch einige Anlagemöglichkeiten, insbesondere im Bereich der Gewerbeimmobilien (CRE), bei denen die Einkommensrenditen die Kapitalrenditen überwogen haben. Selbst bei einem sich verlangsamenden Anstieg der Immobilienpreise dürfte sich diese Dynamik in der kommenden Zeit fortsetzen.

Angesichts der Verlangsamung des Anstiegs der Immobilienpreise nach der Pandemie stellt die Fragmentierung der US-Immobilienmärkte für Anleger sowohl ein Risiko als auch eine Chance dar.

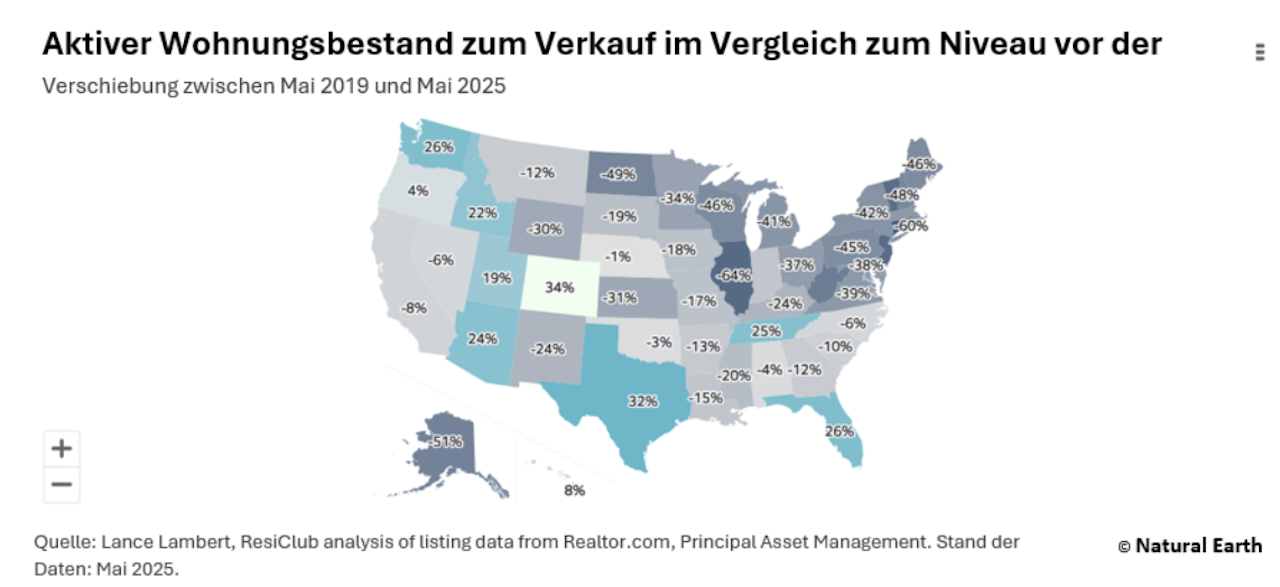

In den Regionen an der Westküste, in den Mountain West, in Florida und sogar in Texas übersteigen die Bestände nach der Pandemie endlich das Niveau vom Jahr 2019. Ein Mangel an Immobilien hatte zuvor in einigen Regionen die Preise in die Höhe getrieben. Allerdings schlägt der Bestand an zum Verkauf stehenden Immobilien in ein Überangebot um und schafft damit ein schwieriges Umfeld für Verkäufer, da die Nachfrage angesichts der schwierigen Preisverhältnisse nach wie vor gering ist.

Ein Rückgang der Zinssätze könnte die Situation auf dem US-Immobilienmarkt, zumindest in einigen Regionen, noch verschlimmern. Verkäufer könnten einen größeren Anreiz erhalten, wenn eine verbesserte Finanzierbarkeit zu einer höheren Nachfrage führt. Dies könnte die Immobilienbewertungen belasten, da sie sich in einem ausgewogeneren Verhältnis von Angebot und Nachfrage nach unten normalisieren.

Ein Niedrigzinsumfeld begünstigt jedoch die Bewertungen von Gewerbeimmobilien (CRE). Im Jahresvergleich drehten die CRE-Gesamtrenditen im 4. Quartal 24 ins Positive und stiegen im 1. Quartal 25 weiter um +2,8 %, was auf eine Kombination aus nach wie vor soliden Fundamentaldaten, verbesserten Kreditvergabebedingungen und Zinssätzen zurückzuführen ist, die gegenüber den Höchstständen von Ende 2023 gesunken sind.

Auch in Zukunft dürften die Erträge der wichtigste Treiber für die Gesamtrenditen von CRE bleiben. Diese Dynamik ähnelt dem Immobilienmarkt in den Jahrzehnten vor der Krise von 2008. Im Vergleich dazu waren die Renditen nach dem GFC, die durch historisch niedrige Zinssätze angetrieben wurden, eher finanztechnisch bedingt.

Autor Rich Hill ist Global Head of Real Estate Research & Strategy.