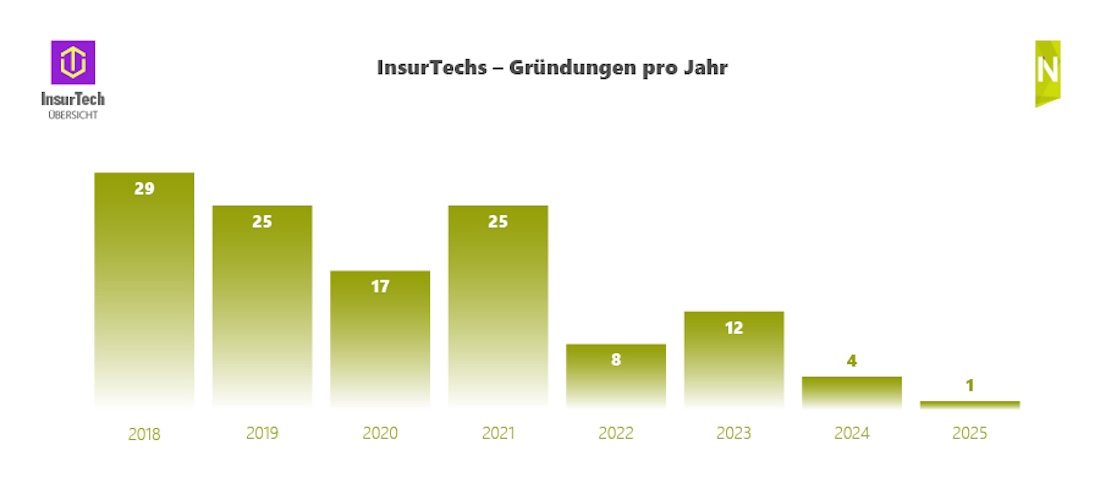

Die Zeit des ungebremsten Wachstums scheint vorbei: Der InsurTech-Markt im deutschsprachigen Raum konsolidiert sich. Laut der zehnten InsurTech-Übersicht des New Players Network (NPN), einer Initiative der Versicherungsforen Leipzig, ist 2025 nur eine einzige Neugründung verzeichnet worden – nach vier im Vorjahr und zwölf im Jahr 2023. Gleichzeitig verschwinden zunehmend kleinere Anbieter vom Markt.

„Der Markt wird insgesamt kleiner“, erklärt Felix Sandt, Head of Network des NPN. „Einige Start-ups sind verschwunden, während sich andere erfolgreich etabliert haben und nun vor neuen strategischen Herausforderungen stehen.“ Insgesamt wurden 177 aktive Unternehmen analysiert, hinzu kommen 56 sogenannte Alumni – InsurTechs, die vor 2018 gegründet wurden und weiterhin beobachtet werden.

Investoren ziehen sich zurück – Fokus auf Profitabilität

Das abgekühlte Investitionsklima und höhere Anforderungen an Rentabilität setzen die Branche unter Druck. Die Zeit großzügiger Finanzierungen ist vorbei, Investoren prüfen Geschäftsmodelle kritischer. Statt Wachstum um jeden Preis zählen heute stabile Erträge, nachvollziehbare Strategien und operative Effizienz.

Viele InsurTechs müssen sich deshalb neu erfinden. Der Fokus verlagert sich von technologischer Innovation hin zu nachhaltigem Nutzen für Versicherer und Endkunden. Künstliche Intelligenz gilt inzwischen als Basistechnologie – und verliert damit ihre einstige Differenzierungskraft. „Diejenigen, die sich allein auf Technologie verlassen, riskieren, im Markt an Relevanz zu verlieren“, warnt Sandt.

Wandel vom Techniklieferanten zum Kulturpartner

Erfolgreiche InsurTechs erweitern ihr Selbstverständnis. Sie verstehen sich zunehmend als strategische Partner für den kulturellen Wandel in der Versicherungswirtschaft. Ihre Stärke liegt weniger in der Softwareentwicklung als in der Fähigkeit, Veränderungsprozesse in etablierten Unternehmen zu begleiten – von agilen Arbeitsweisen bis hin zu kundenzentrierten Geschäftsmodellen.

Der wahre Mehrwert, so Sandt, liege „in der Fähigkeit, Versicherern bei der Transformation ihrer internen Kultur und Prozesse zu helfen“. Diese Entwicklung markiert einen Wendepunkt: Aus disruptiven Herausforderern werden Kooperationspartner, die digitale und kulturelle Transformation gleichermaßen vorantreiben.

Internationaler Wettbewerb verschärft den Druck

Zunehmend spürbar ist der Einfluss internationaler Konkurrenten. Finanzstarke Player aus den USA und Asien, darunter Unternehmen wie Peak3 oder Resilience, drängen mit neuen Strategien auf den europäischen Markt. „Die Situation erinnert an die Offensive der amerikanischen Big-Tech-Konzerne wie Google und Amazon im Jahr 2018“, so Sandt. Zwar bremsen regulatorische und sprachliche Hürden den Markteintritt, doch der Wettbewerbsdruck wächst deutlich.

Kooperation als Schlüssel zum Erfolg

Die zentrale Erkenntnis der NPN-Analyse lautet: Die Zukunft liegt in Partnerschaften. Während InsurTechs mit Innovationskraft und Agilität punkten, bringen etablierte Versicherer Kapital, Kundenzugang und Markterfahrung ein. Nur in dieser Verbindung lassen sich neue, kundenzentrierte Geschäftsmodelle wirtschaftlich tragfähig entwickeln.

Damit wandelt sich das Selbstverständnis einer ganzen Branche: Weg von der Disruption, hin zur Integration. InsurTechs, die diesen Kurswechsel meistern, könnten zum entscheidenden Katalysator für den nächsten Entwicklungsschritt der Versicherungswirtschaft werden.