Die Aussichten für Immobilien sind unserer Meinung nach rosig, angetrieben von sich verbessernden Fundamentaldaten und fiskalischem Rückenwind. Amerikas Konjunkturpakete in Höhe von fast fünf Billionen US-Dollar (25 Prozent vom Bruttoinlandsprodukt (BIP)) sind die bei weitem größten in der industrialisierten Welt (Japan und Großbritannien folgen mit 16 bis 17 Prozent, während Deutschland und Frankreich nahe bei zehn Prozent sind).1)

Anhaltend hohe Sparquoten (durchschnittlich 17 Prozent seit Anfang 2020, verglichen mit etwa sieben Prozent in der Dekade bis 2019) zeugen von der Kaufkraft, die von den Privathaushalten während der Pandemie angesammelt wurde.2)

Unterdessen versprechen die Impfstoffe von Covid-19, die Angebotsseite der Wirtschaft zu entlasten. Zwar bleiben Risiken bestehen (darunter Zeitpunkt und endgültiges Ausmaß der fiskalischen Maßnahmen, Ausgabeverhalten der Haushalte, Inflationsdruck), aber die US-Wirtschaft scheint sich auf einem soliden Aufwärtspfad zu befinden.

Nicht nur ein Erfolgsfaktor

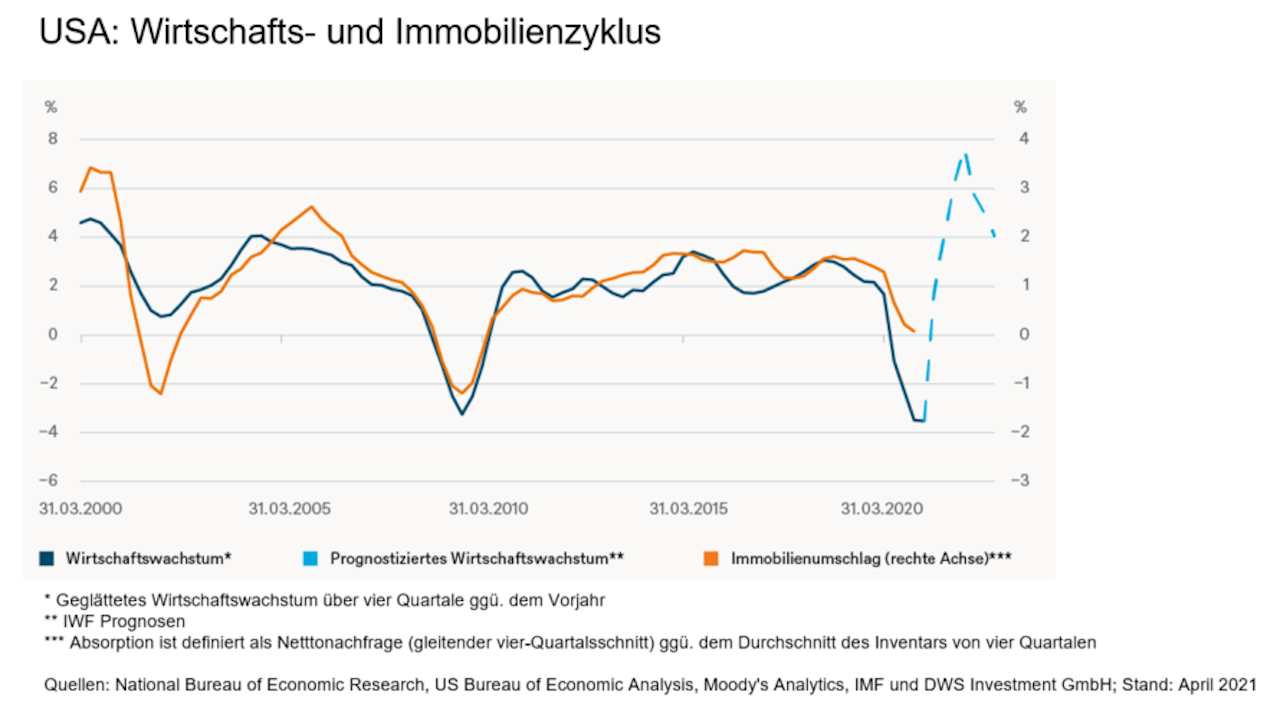

„Lage, Lage und nochmal Lage“ ist nicht der einzige Erfolgsfaktor im Immobiliengeschäft, wie unser „Chart der Woche“ zeigt. Neben unmittelbaren Fundamentaldaten ist auch das konjunkturelle Umfeld von großer Bedeutung. In den vergangenen 20 Jahren hat die Nettoabsorption3) (Umschlagsgeschwindigkeit neuer Immobilien) eine starke Korrelation (0,8) mit dem Wirtschaftswachstum aufgewiesen.4)

Das bedeutet nicht unbedingt, dass die Flächennachfrage mit dem rasanten Tempo des Wirtschaftswachstums Schritt halten wird. Der Rückgang des Immobilienabsatzes im Jahr 2020 war weniger ausgeprägt als der des BIPs, was darauf hindeutet, dass der Aufschwung ähnlich gedämpft ausfallen könnte. Es ist auch denkbar, dass struktureller Gegenwind in den Sektoren Büro (Telearbeit) und Einzelhandel (E-Commerce) die Nachfrage dämpfen könnte, obwohl dies zumindest teilweise durch Rückenwind in den Sektoren Wohnungen (Wohnungsknappheit) und Industrie (E-Commerce, Logistik) ausgeglichen werden sollte.

Restriktionen auf der Angebotsseite entlasten

Auch die Restriktionen auf der Angebotsseite werden unseres Erachtens zur Erholung beitragen. Die Baugenehmigungen im Mehrfamilienhaus- und Gewerbebau lagen im ersten Quartal 2021 um zehn bzw. 30 Prozent unter dem Niveau von Ende 2019.5)

Obwohl sich die Kreditmärkte seit Mitte 2020 entspannten, haben netto 26 Prozent der Banken die Bedingungen für Baukredite weiter verschärft.6)

Die Baukosten stiegen im März um sechs Prozent gegenüber dem Vorjahr, so stark wie seit zwölf Jahren nicht mehr, da die Preise für wichtige Rohstoffe wie Stahl und Holz in die Höhe schnellten.7)

Unserer Ansicht nach werden ein moderates Angebot und eine wiederauflebende Nachfrage die Auslastung und die Mieten zunächst im Wohnungssektor und später (im Jahr 2022) im Büro- und Einzelhandelssektor stabilisieren (während Industrieimmobilien durchweg stark bleiben).

1) Moody’s Analytics. Stand: April 2021.

2) Census Bureau. Stand: März 2021.

3) Die Umschlagsgeschwindigkeit (engl.: Absorption) ist definiert als über vier Quartale rolliernde Nettonachfrage als Anteil des über vier Quartale geglätteten Angebots.

4) Bureau of Economic Analysis (BIP); CBRE-EA (Nettoverkäufe/Umschlag); DWS Investment GmbH Berechnungen. Stand: März 2021.

5) Dodge Data & Analytics (Gewerbl. Bau); Census Bureau (Mehrfamilienhäuser). Stand: März 2021.

6) Federal Reserve. Stand: März 2021.

7) ENR. As of March 2021