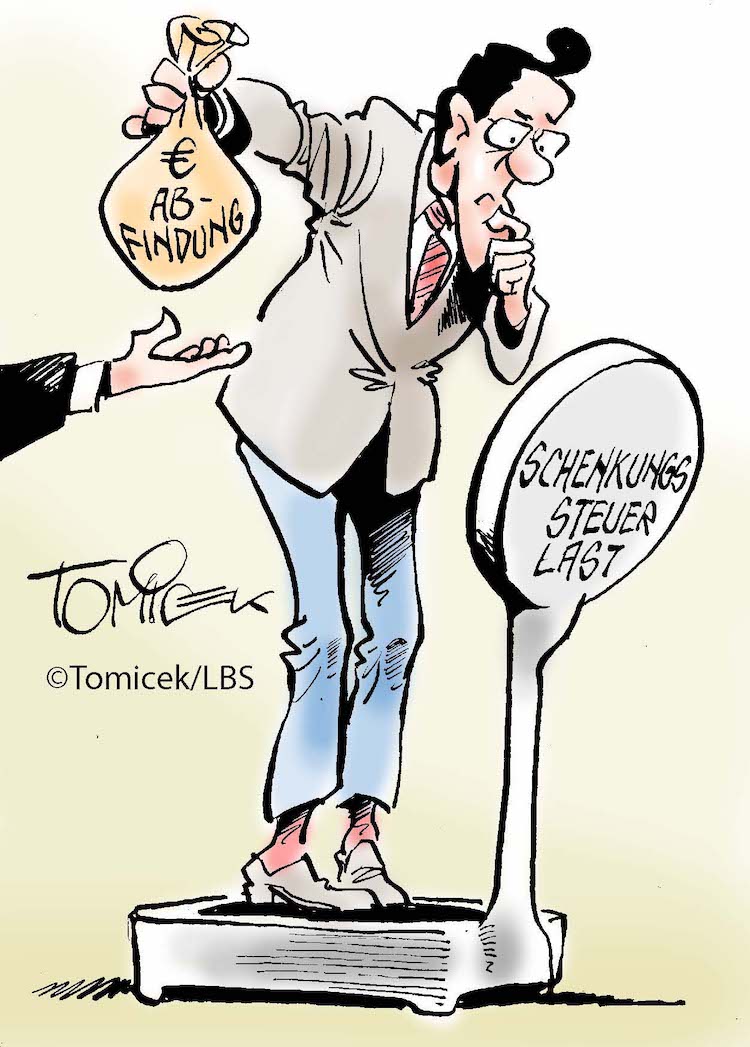

Schenkungen von Immobilien (und anderen Werten) dürften den Empfänger in aller Regel erfreuen. Sie können für den Beschenkten gelegentlich aber auch zu einem Problem werden – dann nämlich, wenn es andere Anspruchsberechtigte gibt, die einen Herausgabeanspruch geltend machen könnten.

Wer in dieser Situation vorsorglich eine Abfindung vereinbart, um Anfechtungen zu vermeiden, der kann nach Information des Infodienstes Recht und Steuern der LBS den zu versteuernden Betrag um diese Summe mindern. (Finanzgericht Münster, Aktenzeichen 3 K 1237/17)

Der Fall: Eine Frau übertrug nach dem Tode ihres Ehemannes Grundbesitz an zwei der drei gemeinsamen Kinder, die in der Folge wegen Übersteigens der Freibeträge eine entsprechende Summe an Schenkungssteuer leisten mussten. Das dritte, dabei nicht bedachte Kind prozessierte gegen die Besitzübertragung, nachdem schließlich auch die Mutter gestorben war.

Rückaufteilung gefordert

Ganz konkret forderte der seiner Meinung nach zu kurz Gekommene eine Rückauflassung von Anteilen am übertragenen Grundbesitz. Um einem Rechtsstreit und allen damit verbundenen Unwägbarkeiten zu entgehen, leistete einer der Brüder eine Abfindungszahlung. Anschließend vertrat er die Meinung, er müsse deswegen nicht den vollen Betrag an Schenkungssteuer begleichen.

Das Urteil

Das Finanzgericht Münster vertrat die Meinung, dass der bezahlte Abfindungsbetrag tatsächlich bei der bereits geleisteten Schenkungssteuer berücksichtigt werden müsse – und zwar auch im Nachhinein. Es handle sich hier um ein rückwirkendes Ereignis, das verfahrensrechtlich eine Änderung des Steuerbescheides ermögliche.

Foto: „obs/Bundesgeschäftsstelle Landesbausparkassen (LBS)/Bundesgeschäftsstelle LBS“