Wollen sich Familien oder Singles eine Wohnung in der Stadt kaufen, können sie sich weit weniger Platz als im Umland leisten. Die Postbank hat in einer Studie untersucht, wo sich Familien und Singles wie viele Quadratmeter leisten können.

In vielen deutschen Großstädten können sich Normalverdiener laut der Postbank Studie „Wohnatlas 2017“ kaum noch Immobilieneigentum in angemessener Größe leisten. Um sich den Traum von einem Haus oder einer Wohnung mit der gewünschten Quadratmeterzahl erfüllen zu können, müssten Haushalte mit durchschnittlichem Einkommen trotz niedriger Zinsen oft bis an die finanzielle Belastungsgrenze gehen.

Doch besonders für Familien lohne sich häufig an den Stadtrand zu ziehen, um mehr Eigenheim für das gleiche Geld zu bekommen. Dies sind Ergebnisse der Postbank Studie Wohnatlas 2017, die die Immobilienmärkte bundesweit unter die Lupe nimmt.

Georg Hoogendijk, Geschäftsführer Postbank Immobilien, sagt: „Trotz unterschiedlicher Ansprüche haben alle potenziellen Immobilienkäufer mit durchschnittlichem Einkommen eines gemeinsam: Sie können sich in den meisten Kreisen und Städten Wohneigentum leisten.“ Er empfiehlt den Blick ins Umland.

Wohnungsmarkt für Familien

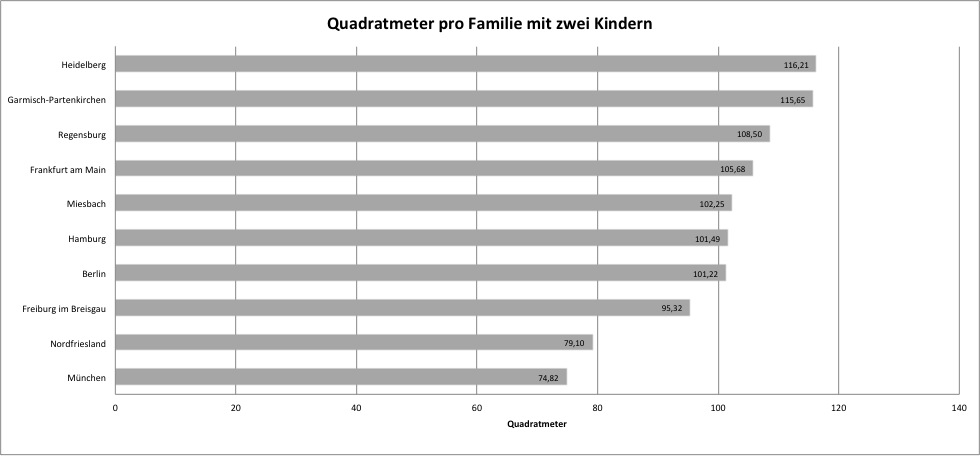

In Hamburg, Berlin oder Frankfurt können sich Durchschnittsverdiener mit zwei Kindern laut der Postbank Studie etwas mehr als 100 Quadratmeter Wohneigentum leisten. In München und Freiburg seien es noch weniger, im Schnitt nur 75 Quadratmeter, in Freiburg 95 Quadratmeter.

Auch in anderen Städten und Landkreisen seien die Preise so stark gestiegen, dass maximal 120 Quadratmeter mit einem vertretbaren Aufwand finanziert werden könnten. Dabei seien die Eigenheime vierköpfiger deutscher Durchschnittsfamilien im Schnitt rund 136 Quadratmeter groß.

Diese Angaben basieren laut Postbank auf folgenden Annahmen: Die Familie hat 40.000 Euro Eigenkapital zur Verfügung, der Effektivzins beträgt 2,5 Prozent, die Familie tilgt nach 20 Jahren und gibt 40 Prozent des regionalen durchschnittlichen Haushaltseinkommens für Zins und Tilgung aus.

Wohnnebenkosten (Grundsteuer, Instandhaltung, Betriebskosten) kommen allerdings noch hinzu, sodass die gesamte Wohnkostenbelastung rund 50 Prozent des Haushaltseinkommens betragen würde.

Zum Vergrößern bitte auf die Grafik klicken.

So viele Quadratmeter können sich Familien mit zwei Kindern leisten

Wohnungsmarkt für Singles

Für Durchschnittsverdiener sind laut Studie in fast allen Ballungszentren und vor allem in den wirtschaftlich starken Regionen eher kleine Wohnungen finanzierbar, das gilt auch für Singles mit durchschnittlichem Einkommen.

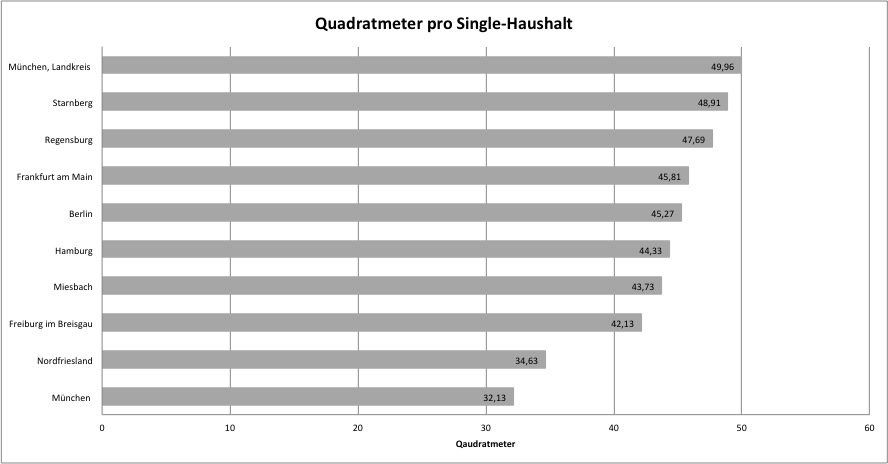

In Hamburg könnten sie sich 44 Quadratmeter leisten, in Berlin 45 Quadratmeter, in Frankfurt am Main 46 Quadratmeter und in München nur 32 Quadratmeter. Die bundesweite Durchschnittsgröße einer Single-Wohnung liege bei 98 Quadratmetern, diese Größe sei nur noch außerhalb der Metropolen finanzierbar.

Zum Vergrößern bitte auf die Grafik klicken.

So viele Quadratmeter können sich Singles leisten

Häufig würden vor allem Familien außerhalb der Städte mehr Lebensqualität finden. „Um die Metropolen herum bieten die Umlandgemeinden oft entspanntere Immobilienmärkte mit ausreichend großen Wohnungen und Häusern und zugleich meist auch noch recht guter Verkehrsanbindung“, sagt Hoogendijk.

Wohnraum am Stadtrand leichter finanzierbar

„Angesichts günstigerer Preise müssen Familien beim Immobilienerwerb hier auch nicht bis an die finanzielle Schmerzgrenze gehen, um genügend Raum zum Leben zu bekommen. Die hohen Immobilienpreise in den Metropolen werden die Urbanisierung bremsen. Der Trend geht wieder zum Leben am Stadtrand„, so Hoogendijk.

Nach den Berechnungen des Hamburgischen Weltwirtschaftsinstitutes (HWWI) können Familien mit zwei Kindern in 372 von 402 Kreisen und kreisfreien Städten mindestens 136 Quadratmeter Wohneigentum finanzieren. Der Durchschnittssingle könne sich in 320 Kreisen mindestens 80 Quadratmeter leisten – und in 239 Kreisen sogar 100 Quadratmeter und mehr.

Paare hätten am wenigsten Schwierigkeiten, auch bei den aktuellen Preisen Wohnungen in angemessener Größe zu kaufen: Mit durchschnittlichen regionalen Haushaltseinkommen könnten sie in 379 Kreisen und kreisfreien Städten 100 Quadratmeter und mehr finanzieren. (kl)

Foto: Shutterstock